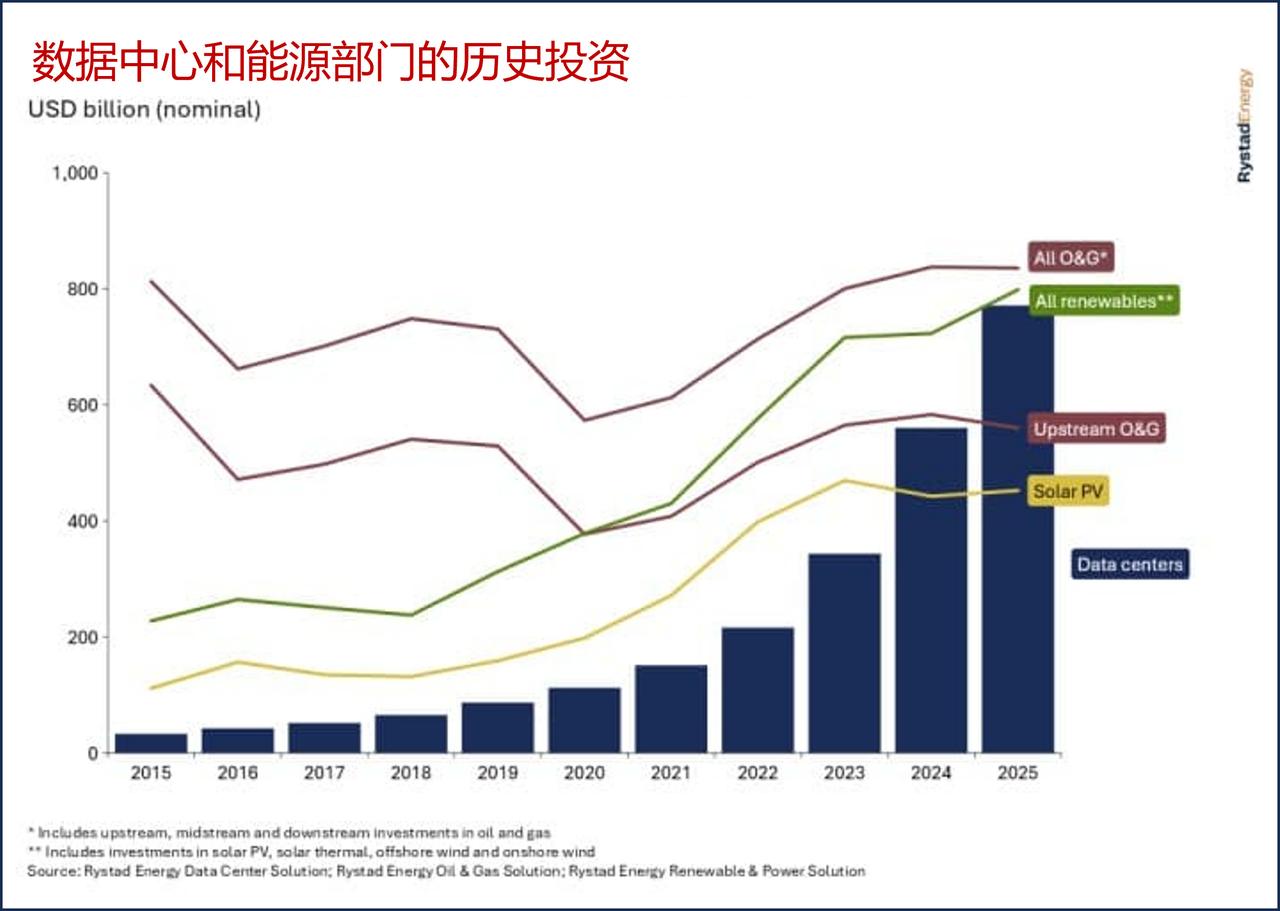

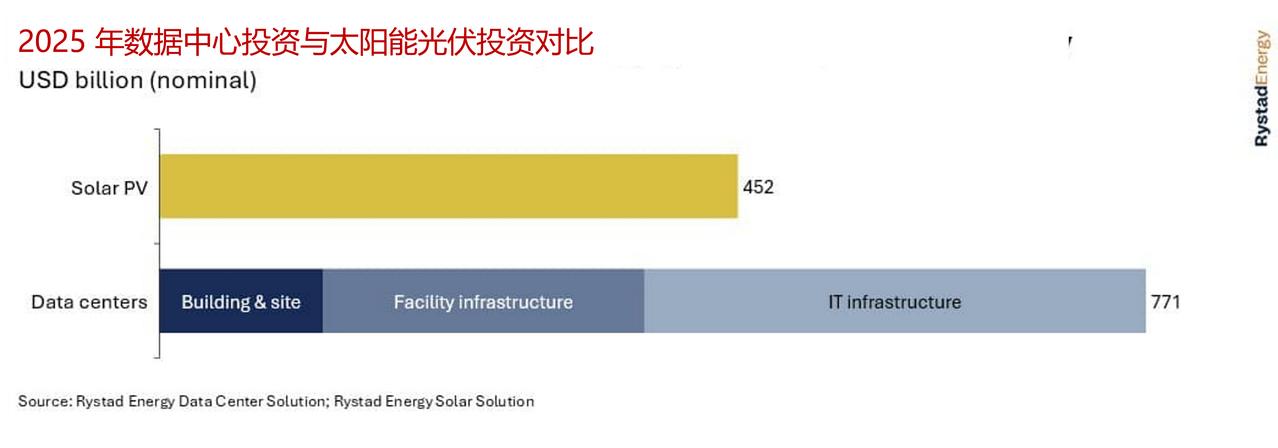

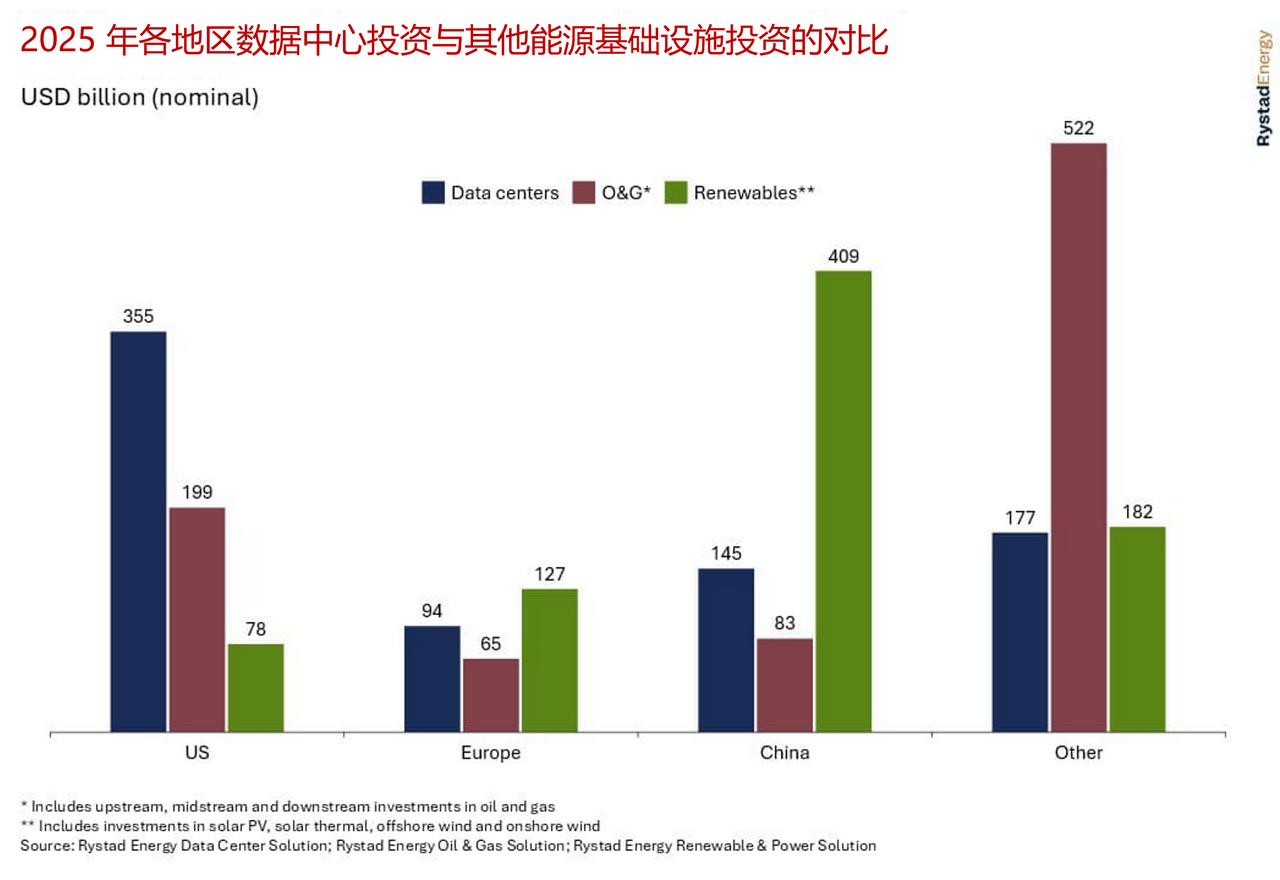

数据中心投资规模突破7700亿美元,比肩全球顶级能源市场 2025 年,全球数据中心资本支出达 7700 亿美元,超过同年油气上游领域的投资规模。光伏投资被公认为过去十年能源供应领域增长最迅猛的板块,而数据中心投资早在 2024 年就已超越光伏。国际咨询公司睿咨得能源预计,今年数据中心投资规模将与可再生能源发电行业、以及涵盖上中下游全产业链的油气行业总投资持平. 尽管加速器服务器等 IT 基础设施投资占比最大,达到 40%,但制冷系统、配电装置等基建与公用事业配套投资规模同样可观,几乎与全球光伏行业资本支出相当。在更广泛的产业生态中,数据中心的发展还带动了数千亿美元新增投资,流向发电资产、电网基建及全供应链领域。对能源市场参与者而言,数据中心正重塑市场格局,成为能源基建投资领域的代际性变革力量。 数据中心核心资产形态也开始升级,装机容量超 100 兆瓦的超大型数据中心成为主流类型。这类项目需要基建级别的大规模投资,却要求电力配套建设周期大幅缩短。当前数据中心投资主要集中于超大规模云服务商与科技巨头(如谷歌、亚马逊、微软、Meta平台公司),以及多家前沿人工智能实验室和全球头部数据中心运营商。这一格局与油气上游领域颇为相似,该领域投资大多来自国际石油巨头与国家石油公司。 行业投资分布也极不均衡。美国以绝对优势成为全球最大市场,2025 年装机容量占比达 42%,是排名第二的中国内地市场的两倍。印度位列第三,其装机容量与北美、亚太、欧洲多国组成的前十市场其余成员相比,优势并不显著。不过未来投资布局将更趋分散。随着多国数据中心电力需求占比突破 10%,电力供应、土地资源及基建配套的制约将迫使运营商开拓新市场,而这些企业也会随之带来资本投入。睿咨得能源基于装机容量风险评估模型预测,到 2030 年,芬兰、葡萄牙、泰国等市场将实现强劲增长。 能源领域已开始涌现这轮增长的受益方。电网升级需求、燃气轮机、变压器、燃料电池等设备需求激增,大幅提振了原始设备制造商的业绩。提供电网与发电设备的西门子能源,其股价自 2024 年 1 月以来涨幅超 10 倍;固体氧化物燃料电池制造商布鲁姆能源同期股价涨幅与之相当。三菱重工股价自 2024 年初上涨 6 倍,通用电气维诺瓦股价自 2025 年 1 月以来上涨 2.5 倍。 与所有高速增长领域一样,这场行业热潮也暗藏风险。各类资源约束、供应链延误与中断问题短期内难以解决,或进一步推高产品价格。尽管头部企业营收呈指数级增长,但该行业需达到油气行业的营收水平,才能支撑当前的投资规模。随着人工智能新需求与新应用不断涌现,这场由人工智能驱动的基建投资超级周期或将在未来数年持续,直至形成更稳定的投资环境,或市场对稳定环境的需求倒逼行业调整。超大型数据中心 数据中心设施 超级数据中心