A股探底回升,机构减空

大盘低开后继续探底,随后开始回升,全A指数微涨0.05%,光纤、有色、创新药等方向涨幅居前,电力板块跌幅居前,个股上涨率为53%,成交额较上周五小幅放量4%,仍然低于2万亿。

中字头,涨幅0.7%、大幅放量20%,在所有指数中表现最好。

中小盘股相对活跃一些。非成分、中证1000、中证500等指数涨幅分别为0.32%、0.28%和0.21%。

大盘蓝筹股较为沉闷,上证50、中证A50、沪深300等指数全部收跌。

科技方向集体回调,科创50、创业板指,跌幅分别为0.84%、0.68%。

盘面呈现结构特征,从复盘数据看,机构们采取了减空的操作。

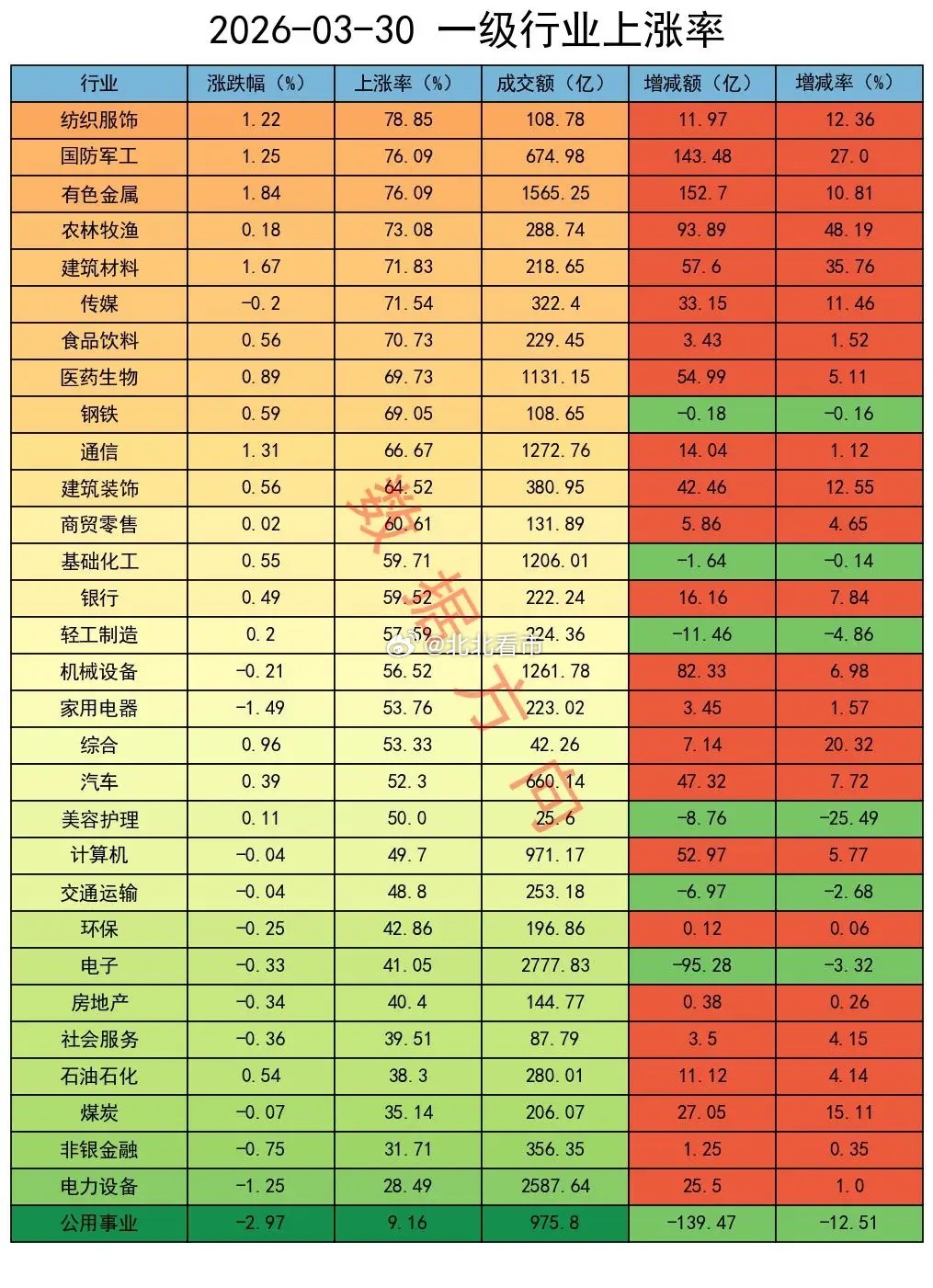

行业

全部31个申万一级行业,上涨的有17个。

纺织服饰、农林牧渔、食品饮料、医药生物,一起进入榜单前10名

消费持续回暖,这四个行业的强度都悄悄回到了50以上。

美以伊冲突已持续一个月。据预测,如果战事持续,全球粮食安全问题将加重。其中,西非和中非粮食不安全人数恐将增加21%,东非和南部非洲将增加17%,亚洲将增加24%。粮食板块因需求刚性和低估值特性吸引避险资金。

另有消息,今年前三个月,我国创新药对外授权交易总额超过600亿美元,接近2025年全年的一半;国家药监局最新统计,截至上周五,今年已批准10款创新药,其中2款为进口、8款为国产,取得了历史性突破,保持了良好的发展势头和潜力。

有色金属、钢铁、基础化工,一起位于榜单前列

伊朗的钢厂被空袭以后,他们袭击了中东两处铝生产设施,加剧了本已紧张的全球供应形势。

中东中东地区是铝的重要供应地,铝产量约占全球8%至9%。战争导致当地产能大幅削减,加上霍尔木兹海峡航运中断,如果供应形势一直无法好转,铝价可能还会继续上涨。

通信,涨幅1.31%,个股上涨率67%

AI算力需求爆发摔推动光伏价格上涨。智算中心建设、数据中心互联、全光网络等领域的需求呈爆发性增长。带动光纤价格持续大涨,国内G.652.D单模光纤部分厂商报价突破50元/芯公里,市场均价站稳40元以上,创下近七年历史新高。

扩产周期长远水解不了近渴。光棒扩产周期约2年,此前价格承压导致扩产保守,这种供给端紧张格局短期难以缓解。

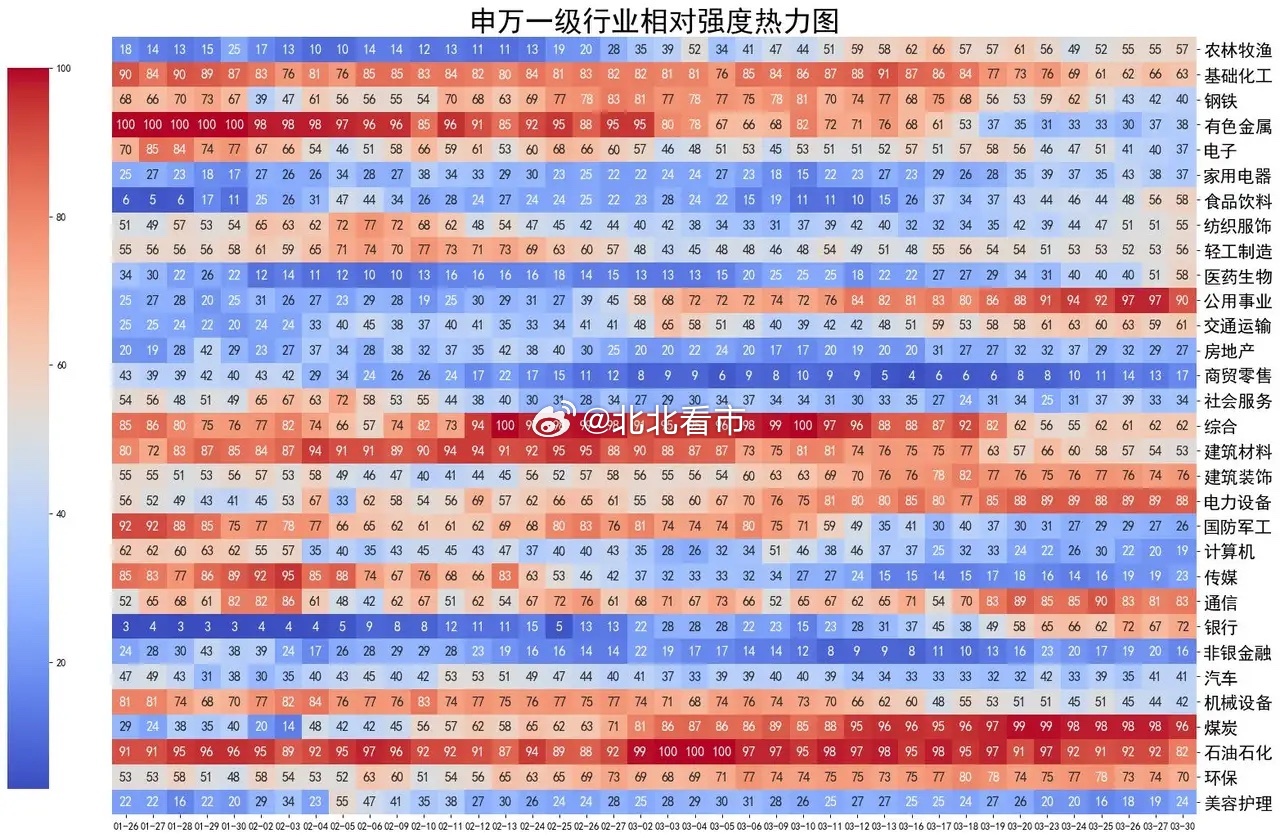

热力图

此图用于观察市场强度结构。

煤炭(96)、公用事业(90),是当前最强的两个行业。对应的是“能源”。

紧随其后的还有:电力设备(88)、通信(83)、石油石化(82)。对应的是“算电协同”。

除此以外,前文所述的4个消费类板块也全都回到了50以上。

数据方向目前是6成,油气、煤炭押的是能源,电网设备、算力押的是算电协同,还有化工、农牧押的是中东风险外溢。

今天再次T了电网设备和算力。

期指持仓

某信,减空68手;

分别对IF、IM加空272手、427手,分别对IH、IC减空234手、533手;

平仓买单2090手,平仓卖单2158手。

其他主要玩家,减空1343手;

分别对IH、IC加空23手、1968手,分别对IF、IM减空955手、2379手;

平仓买单3855手,平仓卖单5198手。

上周五,因为中东局势再度变得紧张,外围市场全线重挫。美股纳指跌幅超2%。

白天交易的亚太市场直接大幅低开,日、韩指数一度重挫都超过了5%,至收盘跌幅有所收窄。

相比之下,A股的表现算是较好的了。上证指数最低点的跌幅为1%,收盘时已经翻红。这是一个积极的信号,虽然中东局势仍然是重要的扰动,但其对我A的边际影响正在显著减弱。

复盘再看,两者合计减空1411手,至少不是坏信号。

合计对IH、IF减空894手,合计对 IC、IM减空517手。操作完成后,共持有净空单112671手。