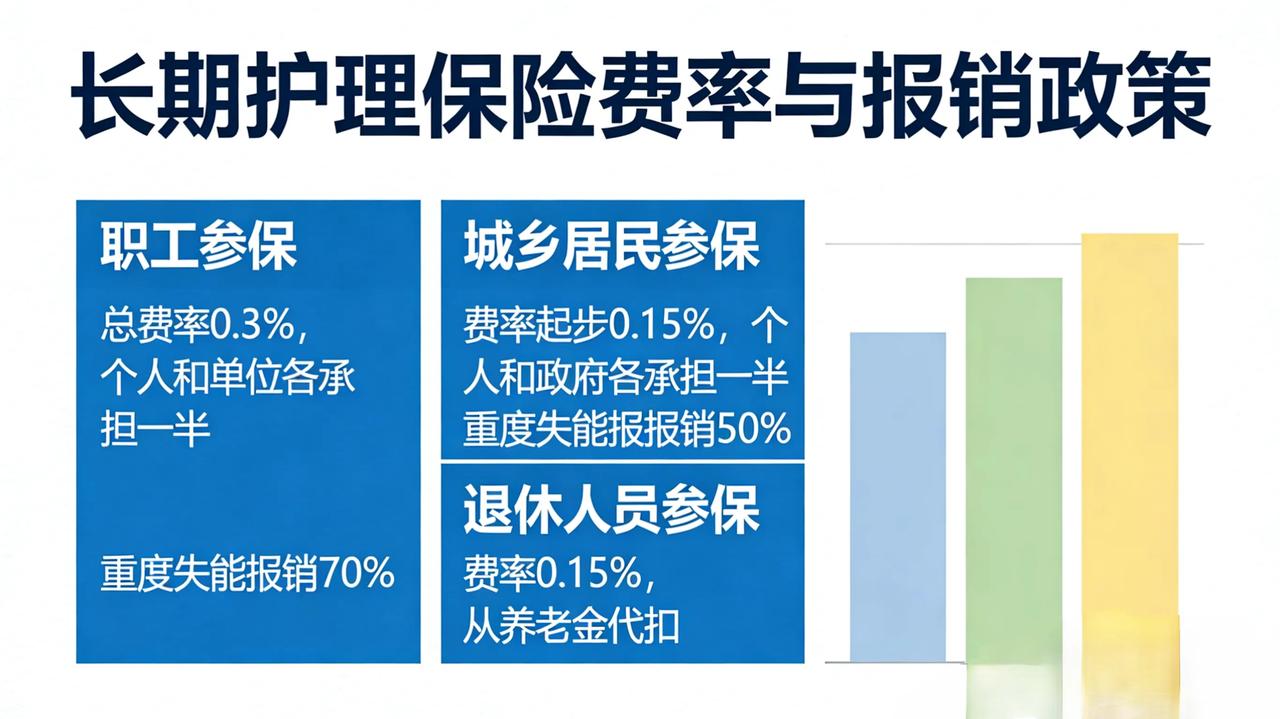

长护险为啥来?职工居民缴多少?重度失能怎么报 最近国家正式宣布:长期护理保险(也就是大家常说的“长护险”)从试点全面推向全国,这个社保“第六险”一亮相,就瞬间成了千家万户最关心的话题。 很多人搞不清楚:长护险到底是怎么来的?对普通家庭到底有什么用?职工和居民缴多少?重度失能后到底能报多少?今天就把这些事儿讲得清清楚楚,你看完心里就踏实了。 其实长护险之所以全国推开,核心就是为了解决一个让无数家庭崩溃的难题——一人失能,全家崩盘。现在我国有超过3亿老年人口,其中失能老人超过3500万,还在逐年增加。 家里一旦有人失能,吃饭、洗澡、穿衣、上厕所这些基本事儿都离不开人,子女要上班,请护工费用动辄几千上万,不请护工家人根本扛不住。很多家庭为了照护老人,不得不辞掉工作,经济压力和精神压力双重夹击,最后真的被拖垮。 长护险的出现,就是为了给这种困境“托底”。它是国家专门设计的保障制度,主要针对长期失能、生活不能自理的人群,提供持续的护理费用报销,让失能老人有照护、家庭有支撑,不再“一人生病,全家耗尽”。 说到缴费,大家最关心。长护险采用“个人 + 单位 + 政府”三方筹资的方式,全国有统一的最低标准,不同人群缴费不一样,但整体都不重。 城市职工的总费率约0.3%,个人和单位各承担一半。比如工资1万元,个人每月只需缴15元,单位也缴15元,一个月30元,从工资里直接代扣,负担很轻。 城乡居民的费率起步是0.15%,未来几年过渡到0.3%,个人和政府各承担一半。以上年度居民人均可支配收入为基数,按当地政策执行。以某地4万元收入为例,个人首年仅缴30元,分摊到每月只有2.5元,相当于喝杯奶茶的钱都不到。 退休人员费率是0.15%,直接从养老金里扣。如月养老金4000元,每月仅扣6元,5000元则扣7.5元,对退休生活基本没有影响,却能终身享受保障。 最重要的还是待遇。只要被认定为重度失能,长护险就能报销大头。职工参保报销比例是70%,城乡居民是50%,不设起付线,花多少按比例报。年度最高支付限额不超过当地上年度居民人均可支配收入的50%,基本能覆盖重度失能的基础照护需求。 国家统一规定了36项核心护理服务,包括协助吃饭、洗澡、穿衣、翻身、压疮护理、导尿、康复训练等,全都是失能老人最需要的。申请也不复杂,只要通过官方评估——确认失能状态持续6个月以上、6项基本生活能力中有3项无法独立完成——就能正式享受待遇。 为了让大家更直观,我给两个真实、来自各地官媒报道过的典型例子。 山东有位72岁的张阿姨,因脑梗导致重度失能,生活完全需要照护。她是城乡居民参保,每月仅缴2.5元。失能评估通过后,她选择居家护理,护工费用每月4000元,按50%报销,个人仅付2000元。如果她是职工参保,就能报销2800元,个人只花1200元,家庭压力瞬间小很多。 浙江一位70岁的李大爷,中风后失能,属于职工参保。月养老金4000元,每月仅扣6元。他选择机构护理,每月费用5000元,按70%报销后,个人仅付1500元。不仅费用省,还能得到专业护理,晚年生活更有尊严。 长护险的作用就是在关键时刻给家庭撑住,让失能老人不再被“弃疗”,让子女不再被“拖垮”。 你所在城市开始推行长护险了吗?你觉得它对你和家人有实际帮助吗?欢迎在评论区聊聊你的看法。 长护险 社保第六险 民生保障 失能老人护理 本文信息来源:中国政府网《关于“长护险”,9问9答》(2026-03-26) 本文配图为A1生成,仅供参考