理想突然断供:主力车型一夜停单,这波操作背后憋着什么大招?前段时间,理想汽车官网动了一个不大不小的手术。

打开L系列页面,L9全系变灰,L7和L8的高配版本也显示“暂无库存”。官网没写停售,但事实就是——这三款车的主力配置,确实买不到了。

消息一出,舆论立刻分了两派。有人慌了,说理想是不是不行了,连车都接不了单;也有人嗅出味道,这怕是清库存等新款的前奏。

事实证明,后者的判断更接近真相。但这套操作背后的逻辑,比单纯的产品换代要复杂得多。

停的是哪些车,价格又是什么水平

先看事实。我核对了理想官网和线下门店信息,截至3月20日的停单范围是这样的:

L9是彻底断供,L7和L8的高配版本也不再接新订单。这不是全系停售,但绝对是主力版本主动收缩。

终端市场随之出现了一波清库行情。多位门店销售反馈,停单之后,现车优惠力度明显加大。L9的终端优惠普遍在2.5万到3万元之间,部分库存较深的门店,叠加各种补贴后优惠能摸到3.5万元。L8和L7高配版本优惠幅度在2万到2.5万元区间。

不过需要说明的是,这不是官方降价,而是经销商层面的阶段性清库政策,库存卖完优惠就会收回。有门店销售直言,现在问L9的人比上周翻了一倍,但车源每天都在减少,能挑的颜色和配置也越来越少。

理想官方给出的停单理由很直白:为新一代L系列上市让路。全新L9确定二季度上市,搭载800V高压平台、5C超充、第三代增程器,还有理想自研的马赫100 5nm智驾芯片,算力高达2560TOPS。老款要是不停单,新旧同堂销售,那才叫真正的内耗。

但这只是表面原因

停单的消息出来之后,理想内部其实松了一口气。为什么?因为2025年的日子,实在太难熬了。

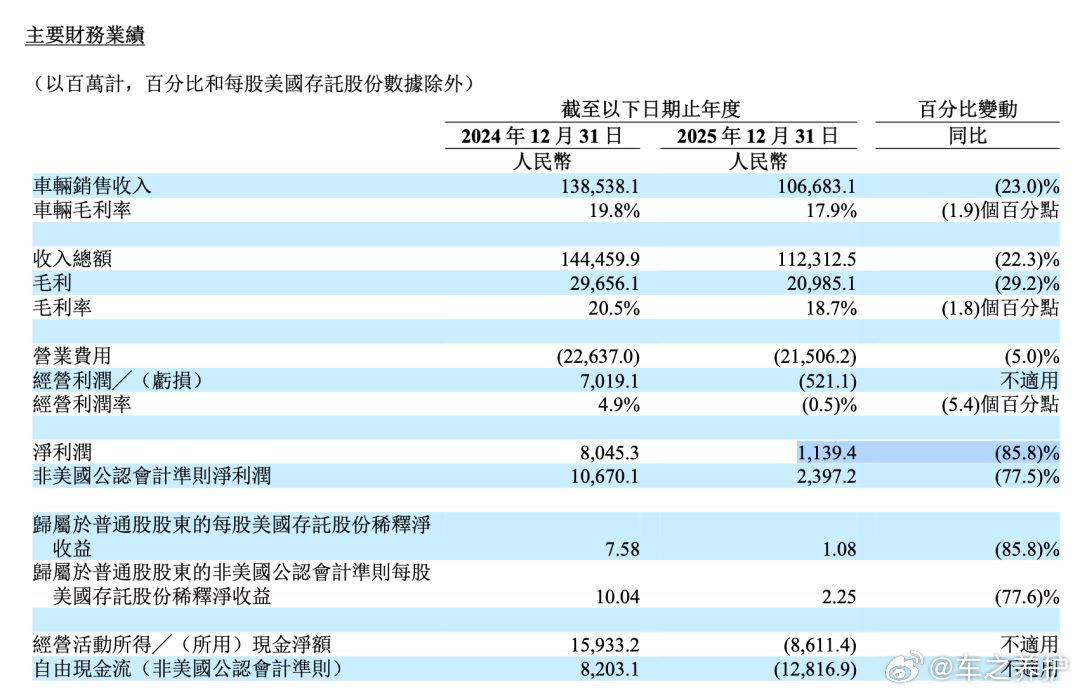

翻一下理想2025年的财报,数字有点扎眼:全年营收1123亿元,同比下滑22.3%;交付40.63万辆,比2024年少了9.42万辆,这是理想有完整销量统计以来首次年度负增长。

更让人捏把汗的是利润。净利润11亿元,比上年的80.5亿暴跌85.8%。而且这11亿里,有19亿是靠利息收入和投资公允价值变动撑起来的。换句话说,主营业务实际经营利润是亏损的——亏了5.2个亿。

在理想的历史上,这是第一次出现主业亏损、靠利息保利润的情况。

李想在财报会上说了一段话,挺实在:上一代靠产品定义,新一代要靠技术壁垒。这句话翻译过来就是——以前靠猜中用户需求赚钱,现在这条路走不通了,得靠硬技术。

为什么必须动这一刀

所以停单这事,表面是换代,本质是理想的生存逻辑在重构。

第一个原因,是增程赛道的红利见顶了。2025年增程乘用车市场的整体增速,从前一年的70.9%骤降至6%。竞争对手蜂拥而入,蛋糕却不再变大。L9全年销量接近腰斩,L7和L8也集体下滑。在这种情况下,还守着老款卖,只会越卖越亏。

第二个原因,是技术路线到了不得不升级的时候。2026年的新能源市场,800V已经成了标配,城市高阶智驾是入门门槛。而老款L系列,还是400V平台和上一代英伟达Orin芯片。用户不会因为冰箱彩电沙发就永远买单,产品力掉队是事实。

第三个原因,是理想内部在主动做减法。李想一直有SKU洁癖,2026年战略明确要精简产品线。这次停掉高配版本,未来聚焦L6、L7、L9三大增程核心,同时布局i6、i8、i9纯电车型。产品线清晰了,供应链效率和门店运营成本都能优化。

这背后还有一个更深层的考量:供应链安全。过去,高价进口芯片、居高不下的电池成本,让理想在2025年的竞争中很难受。降价,毛利率崩盘;不降,市场份额被啃食。自研的马赫100芯片和自研电池上车之后,芯片成本和电池供应不再看供应商脸色,理想才有真正的定价权。

理想这仗,打的是2026

停单换代,本质是一场豪赌。赌的是新一代L系列能不能用技术代差重新建立竞争力,赌的是自研芯片和电池能不能让理想摆脱供应链卡脖子的被动局面,赌的是纯电车型能不能接上增程的盘。

理想内部给2026年定的目标是销量增长20%,也就是要卖到49万辆左右。一季度交付指引只有8.5万到9万辆,同比还在下滑。这意味着,剩下的三个季度,每一场仗都不能输。

新L9上市,就是第一场大考。

回到停单这事本身。理想这次的操作,其实是头部车企在2026年这个竞争阶段的一个缩影:不再靠注水的战报制造焦虑,不再用新旧同堂拖累产品节奏,而是主动断舍离,用技术升级换取下一轮竞争的门票。

这种打法有没有风险?有。停单期间销量肯定承压,一季度数据不会好看。资本市场会不会用脚投票,也是个未知数。

但换个角度想,在价格战打到刺刀见红的2026年,敢主动停掉占销量六成的主力车型,本身就需要点胆量。这不叫卖不动,叫这仗不能再这么打了。