“什么都不赔卖什么保险?”内蒙古赤峰,一女子在做保险业务员时给丈夫买了一份保险,后来丈夫突发心源性猝死,女子去申请12万元重疾险理赔时,却遭到拒赔。保险公司称心源性猝死不在重疾险的清单内。女子被气坏了,自己天天推广保险的重要性,到头来自己却被公司给套路了,在多次沟通遭到敷衍摆烂后,女子怒将保险公司告上法院。法院判了!

据悉,王女士在保险公司工作多年,对自家保险公司的产品十分推崇,介绍了不少亲戚好友购买。

2018年,王女士给自己的丈夫购买了一份寿险,保额是15万元,附加了12万元的重疾险。该重疾险包含了多种重大疾病。之后每年,王女士都会给自己的丈夫续上保险。

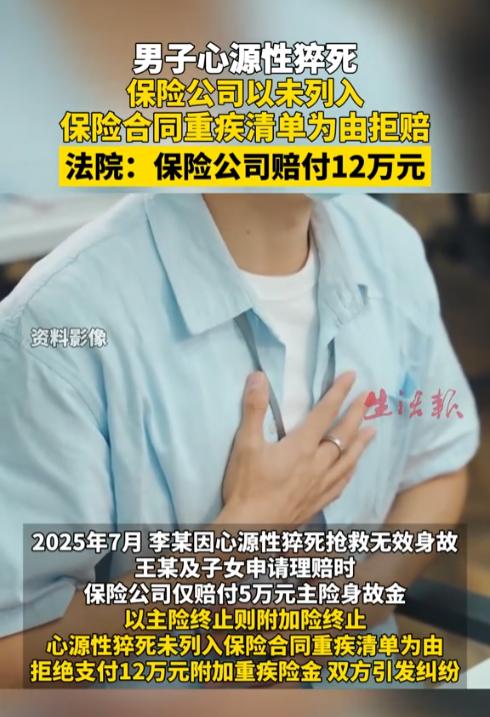

2025年7月份,王女士的丈夫突发疾病,由于未能及时得到救治,不幸身亡,后经鉴定为心源性猝死。

在处理完丈夫的丧事后,王女士就拿着鉴定报告、死亡证明等去保险公司申请理赔。可保险公司只赔付了5万元主险身故金,拒绝赔付12万元的重疾险理赔金。

保险公司表示,王女士购买的是寿险,附加重疾险,所以在主险终止后,附加险即失效。此外,心源性猝死未非重大疾病,没有列入重疾险的清单。

王女士不认可保险公司的说法,她称保险公司在宣传这款寿险与重疾险的组合时,明明说保障十分全面,心源性猝死怎么就不算重大疾病了?

可是无论王女士如何解释,保险公司就是不同意支付重疾险的理赔金。

王女士一怒之下,将保险公司告上了法院,她要讨一个公道。

那心源性猝死到底算不算重大疾病呢?

心源性猝死是一种因心脏疾病原因引发的死亡症状,主要诱因是冠心病、心肌炎等,属于重大疾病范畴。

因此,王女士的丈夫突发心源性猝死,虽然没有鉴定是因为哪种疾病导致,但符合重大疾病的特征,保险公司应当予以理赔。

那王女士的丈夫死亡,寿险终止后附加险是否即刻终止呢?

按照规定,主合同终止后,从合同的也会随之终止。

因此,这里得先确定王女士给丈夫购买的寿险附加重疾险是否属于主从合同,如果属于主从合同,保险公司是否有明确告知。

一审法院认为,保险公司主张心源性猝死不属于重大疾病,且主张寿险合同终止后,附加合同也终止,这些均属于免责条款。

《保险法》第17条第2款规定,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

王女士虽然是保险公司的员工,但在她为丈夫投保时,就是消费者身份,保险公司在未提交证据证明已经尽到告知义务的情况下,就不能主张免责条款不发生法律效力。

因此,一审法院判决保险公司应当支付重疾险的12万元赔偿金。

保险公司不服,认为一审法院处理太过偏向王女士,合同双方的权利与义务应该平等,于是提起上诉要求改判。

二审法院经审理后认为,《保险法》第30条规定,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作有利于被保险人和受益人的解释。

保险公司与王女士各自的主张形成了两种不同意见,在这种情况下,按照规定应当作出对投保人有利的意见。

也就是说,保险公司应当依据重疾险合同,向王女士支付理赔金。

最终,二审法院判决驳回了保险公司的诉请,维持了一审判决。