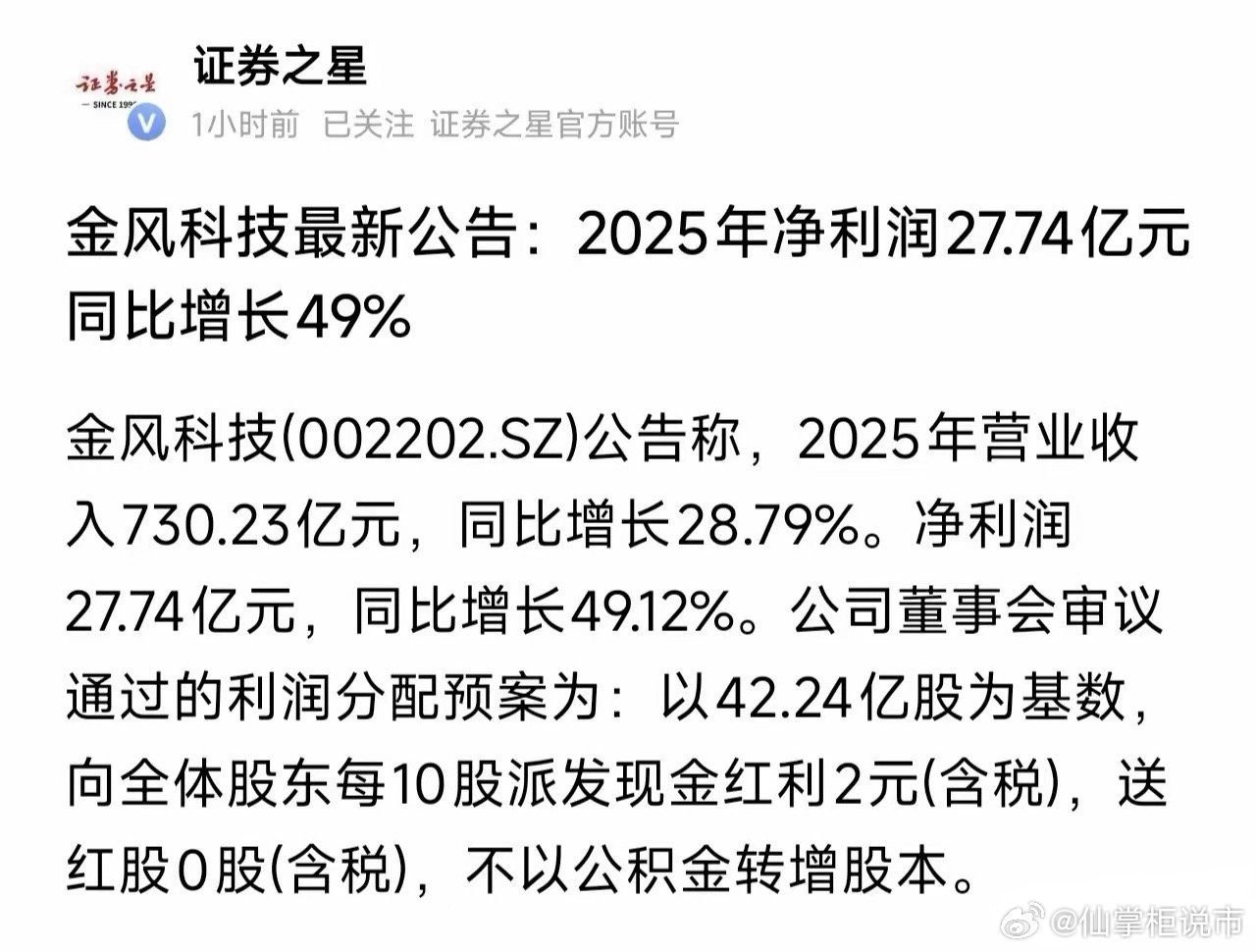

金风科技深度分析报告一、核心公告数据速览与拆解根据公司最新发布的2025年年度公告,公司全年经营业绩实现高质量增长,核心财务数据如下:全年营业收入730.23亿元,同比增长28.79%;归母净利润27.74亿元,同比大幅增长49.12%;利润分配预案:以42.24亿股总股本为基数,向全体股东每10股派发现金红利2元(含税),合计拟分红总额约8.45亿元,分红率约30.5%,不送股、不进行资本公积转增股本。核心数据亮点:净利润增速显著高于营收增速,印证公司整体盈利能力大幅提升,产品结构优化与成本管控成效显著;稳定的现金分红,体现了公司充裕的现金流状况与持续回馈股东的经营思路。二、公司核心基本面与行业地位金风科技是国内风电整机制造绝对龙头,也是全球风电领域具备核心竞争力的头部企业,深耕行业二十余年,构建了覆盖风电全产业链的业务布局,核心业务分为三大板块:1. 风电整机制造(核心支柱):公司以直驱永磁技术为核心优势,产品覆盖1.5MW-18MW全系列陆上及海上风电机组,大容量、高可靠性机组已实现规模化商业化应用,适配国内风电大基地、海上风电等核心场景需求。公司国内市占率连续多年稳居行业首位,全球市占率长期保持全球前三,是国内少数具备全球风电市场竞争力的装备制造企业。2. 风电场开发与运营:公司自持优质风电场项目,通过发电上网获取稳定的现金流收益,是公司利润的重要压舱石,有效平滑了风电整机行业的周期波动。3. 风电服务业务:涵盖风电场运维、检修、技改、智慧能源管理等全生命周期服务,随着国内存量风电装机规模持续扩大,该板块已成为公司稳定的成长性业务。三、2025年业绩增长的核心驱动逻辑1. 行业需求释放,核心业务规模扩容:2025年国内风电装机需求持续爆发,风电大基地项目、海上风电项目加速落地,带动公司风机交付量大幅提升,构成营收增长的核心基础。2. 产品结构优化,盈利水平持续改善:公司高毛利的大容量机组、海上风电机组出货占比持续提升,叠加供应链优化、降本增效措施落地,有效带动整体毛利率上行,推动净利润增速远超营收增速。3. 海外市场突破,打开第二增长曲线:公司海外业务布局持续深化,产品已覆盖全球六大洲,欧洲、拉美、东南亚等海外市场订单与交付量快速增长,成为公司营收增长的重要增量来源。4. 运营业务稳盘,平滑周期波动:公司自持风电场运营业务持续贡献稳定的发电收益,有效对冲了整机业务的行业周期波动,为公司业绩提供了坚实支撑。四、行业发展前景与长期逻辑在全球“双碳”转型的大背景下,风电作为清洁能源的核心赛道,长期成长确定性极强:国内市场:“十五五”期间风电装机规划有望持续扩容,陆上大基地、海上风电、分散式风电三大赛道共同驱动需求增长,行业长期发展空间广阔。海外市场:欧洲能源转型加速、新兴市场电力缺口扩大,全球风电装机需求持续提升,国内风电装备凭借性价比与技术优势,出口份额有望持续扩大。后市场空间:国内存量风电装机规模已突破4亿千瓦,大量机组进入运维、技改周期,风电后市场已成为千亿级蓝海市场,为公司服务业务提供了长期成长空间。五、潜在风险因素1. 行业竞争加剧:风电整机行业产能相对过剩,头部企业价格竞争持续,存在整机价格下行、压缩公司毛利率空间的可能性。2. 原材料价格波动:风机制造所需钢材、稀土永磁等核心原材料价格存在波动,会对公司生产成本与盈利水平产生不确定性影响。3. 政策与地缘不确定性:国内风电并网消纳、补贴政策存在调整可能,海外市场贸易壁垒、地缘政治冲突,会对公司业务拓展与业绩产生不利影响。4. 项目交付不及预期:下游风电项目建设进度受土地、并网等因素影响,若项目推进放缓,会导致公司风机交付延迟,影响营收确认节奏。六、总结金风科技作为全球风电赛道的龙头企业,2025年交出了营收、净利润双高增的优质成绩单,盈利能力显著提升,同时保持了稳定的现金分红,展现了极强的经营韧性与抗周期能力。公司凭借技术、品牌、全产业链布局的核心优势,深度受益于国内风电装机扩容与全球能源转型的长期红利,成长确定性较强。行业竞争、原材料价格波动等因素会对公司经营产生不确定性影响,后续公司订单落地情况、海外市场拓展进度以及成本管控成效,将直接影响后续业绩表现。