“又碰上杀熟局了!”北京,一男子买了1000万的理财保险,由于是熟人介绍,让他每年交200万,交5年后到期本金和利息都可取出来。但男子后来要求看合同,才发现取钱的年龄,竟然卡在他105岁?这不是纯纯的杀熟吗?他将保险公司告上法庭,法院这样判。

北京密云法院最近判了个案子,给所有买过理财保险的人提了个醒。

一位李先生被熟人业务员忽悠,签了份“每年交200万、连交5年”的大单。

结果发现本金要等到105岁才能取。

法院最终认定这是欺诈,判保险公司全额退钱。

李先生是个生意人,之前通过同一个业务员买过好几份“随用随取”的短期理财险,觉得挺靠谱。

这次业务员又上门,极力推荐一款“利息高、有分红”的长寿险产品计划。

他口头承诺“跟以前一样,五年后就能取本金”。

李先生出于信任,没细看那几十页的合同,当场签单并转了第一笔200万保费。

签完合同后,李先生家里遇上了白事,自己又生病住院,一直没顾上看合同。

等出院后静下心来仔细一翻,他傻眼了。

五年缴费期满后,只能每年领一点不确定的红利。

这意味着他这笔用于生意周转的巨款,几乎被锁死了一辈子。

找对方理论时,却没想到对方态度很强硬,拿出合同签字和回访记录说事儿,咬定“合同有效”。

业务员拒绝全额退款,只肯按远低于本金的“现金价值”退。

法院审理时抓住了关键证据。

虽然保险公司拿出了录音录像和回访记录,但法官发现,业务员在微信聊天里多次用“存五年取出”这样的话术诱导。

却明明故意隐瞒了“105岁取本金”这个要命的核心条款。

这属于故意隐瞒真实情况,构成了法律上的“欺诈”。

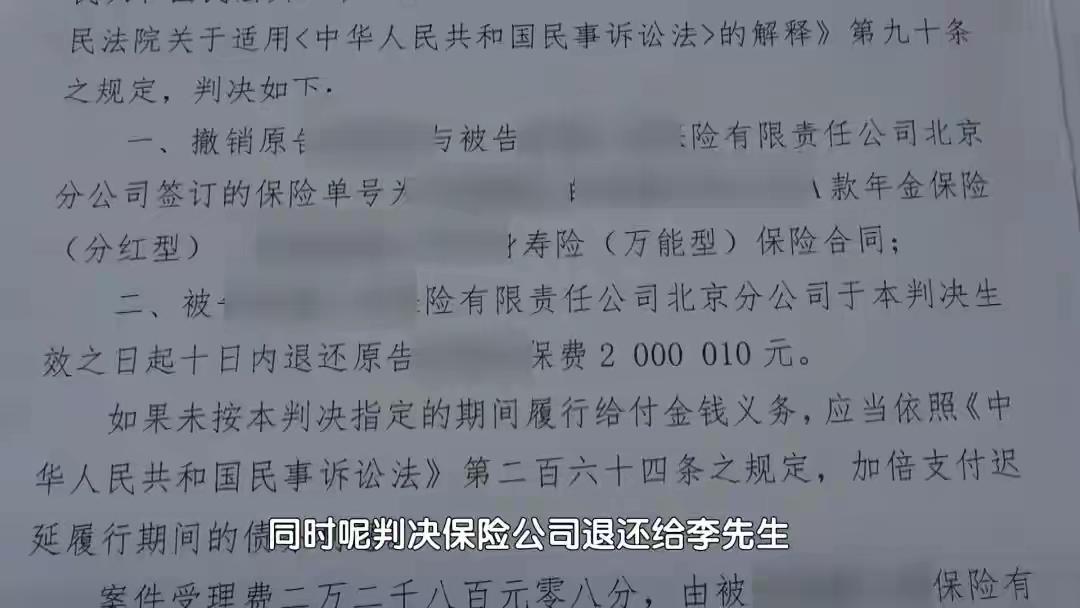

最终,法院判决撤销这份保险合同,保险公司必须连本带息退还李先生200多万元。

这起案子也印证了监管层通报的问题。

国家金融监督管理总局在相关通报里早就点过名,人身保险的投诉大头就是“销售纠纷”。

像这种“熟人专坑熟人”的套路,正是监管重点打击的对象。

买保险或理财,千万别只听熟人嘴上说“多久能取、利息多高”。

再厚的合同,也一定要亲自盯着“保险期间”和“现金价值表”这两项看。

如果发现被忽悠了,一定要像李先生一样,保留聊天记录,并在知道真相后一年内起诉,法律是站在讲诚信这一边的。

麻烦各位读者点一下右上角的“关注”,留下您的精彩评论与大家一同探讨,感谢您的强烈支持!

信源标注:

极目新闻:《男子花千万买理财保险,105 谁才能取钱?法院判了》