2025年全球无人机市场刚破400亿美元大关,2035年却直奔2500亿美元,这条从战场杀出的产业链真被算力、电力和矿产彻底卡住脖子了吗?

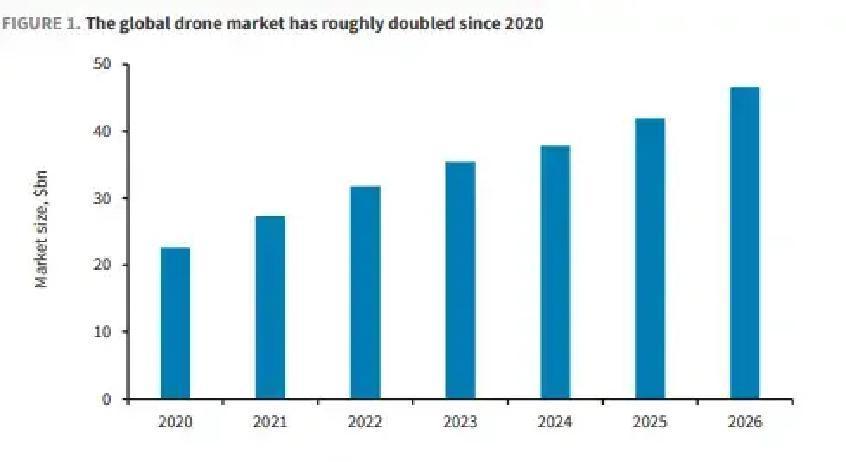

过去五年,无人机市场规模直接翻倍,单机价格虽然降到2万到5万美元,但真正烧钱的不再是硬件本身,而是背后的算力投入、能源供应和关键矿产。低成本一次性无人机能快速上规模,靠的就是AI把导航、避障和蜂群协同从硬件转到软件上,让“多快密”变成现实。

军用需求像加速器一样推着行业往前跑。乌克兰无人机产量从2023年的约80万架,猛增到2025年接近500万架,其中200万架是FPV小型系统。中东冲突初期几周,无人机打击次数就逼近2000次。高价值专用平台单价能到几百万美元,长航时多任务,而低成本平台则主打短程一次性使用。

全球军费开支2024年达到2.7万亿美元,NATO国家在设备和研发上的支出占比从2014年的24%升到2025年的30%。数据中心用电已经占全球1.5%到2%,预计2035年会爬到4.4%左右,约1600太瓦时。问题不光是总量够不够,而是电能不能精准送到AI需求集中的节点。

无人机硬件从电机磁体到传感器,全链条都离不开稀土等关键矿产。中国在52种关键矿产中主导40种,稀土14种元素供应份额超过90%。去集中化在推进,但新产能真正落地的项目不多,从勘探到商业化往往要10到20年。

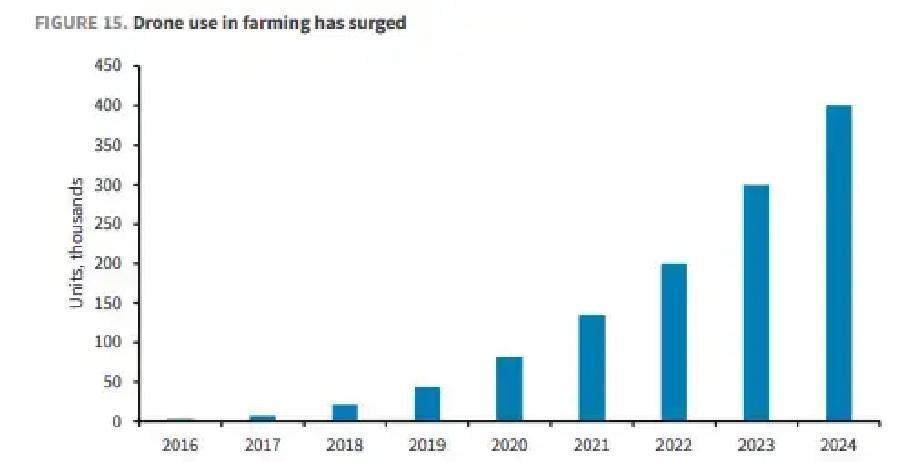

军用只是起点。民用占比预计从现在的55%升到2035年的65%,农业、仓储和配送将成为新主战场。农业无人机喷洒能把成本降约70%,作业时间缩短90%以上,用水量也降约90%。仓库盘点时间能减少50%。末端配送已经出现平均19分钟送达的规模化案例。

专利数量从2014年不足200件,暴增到2024年接近8000件,足足45倍。这背后是国防研发和商业应用双轮驱动。整个Physical AI领域,包括人形机器人、自动驾驶和工业自动化,2035年加起来奔向万亿美元,无人机被看作第二大板块,基准规模2500亿美元。

无人机正在从单纯战场工具,变成连接国防预算、AI资本开支、能源电网和矿产资源的超级节点。军用先行带来成本下降,民用扩散再放大生产率提升,这条路径让行业不再只跟着防务周期走,而是真正扎根到日常生产力里。未来增长的关键,就藏在这些看得见和看不见的约束与突破之间