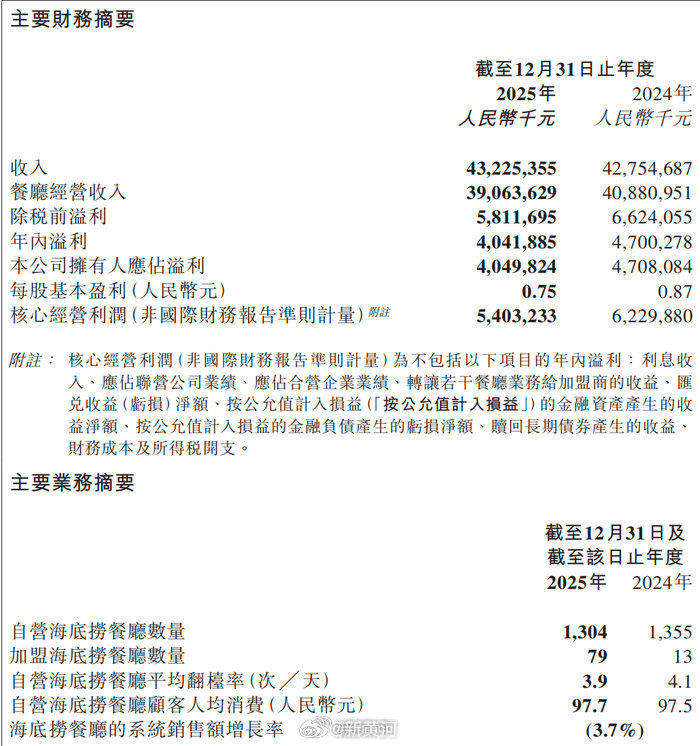

【#海底捞3年间减员超过2.8万人# 】3月24日盘后,海底捞国际控股有限公司公布2025年全年业绩。财报显示,集团全年实现收入432.25亿元,同比增长1.1%;净利润40.42亿元,同比下滑14.0%。在经历2023年以来的疫后修复周期后,这份财报所呈现出的变化较为清晰:公司正从此前的恢复性增长阶段,转入主业增速放缓、利润空间承压、转型尚未形成有效支撑的新阶段。

放在更长的时间维度下,这一拐点更具可见性。2023年,海底捞收入同比大幅增长33.6%,由2022年的310.39亿元跃升至414.53亿元,实现反弹;2024年收入进一步小幅增长至427.55亿元;而2025年收入基本停滞,仅录得1.1%的同比增幅。利润端走势与此基本一致:2022年净利润为16.37亿元,2023年大幅回升至44.95亿元,2024年进一步升至47.00亿元,但在2025年回落至40.42亿元。整体来看,前期修复红利已基本释放,利润中枢开始出现阶段性下移。

作为外界观察海底捞经营质量的核心指标,翻台率与客单价的变化,正在直接反映主业的边际压力。

2025年,集团自营餐厅整体翻台率由2024年的4.1次/天回落至3.9次/天,全年接待顾客人次同比下降7.5%,降至3.839亿人次。与此同时,顾客人均消费自2022年的104.9元持续下探,2023年跌破百元至99.1元,2024年和2025年分别为97.5元和97.7元,在低位区间徘徊。翻台率与客单价的同步走弱,直接压缩了单店模型的收入能力。

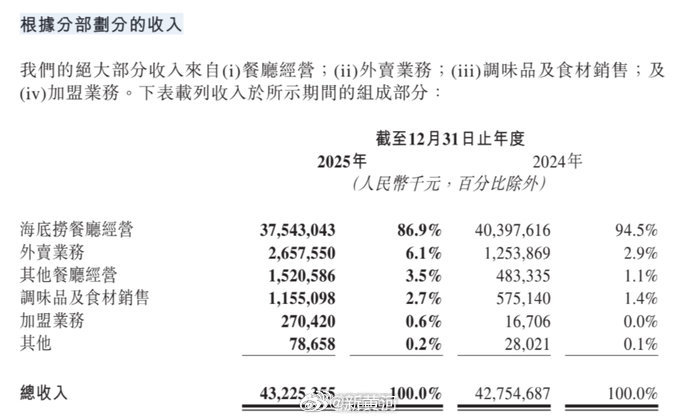

在此背景下,海底捞自营餐厅业务收入同比下降7.1%,降至375.43亿元,而这一板块仍占集团总收入的八成以上,主业的变化对整体业绩形成直接拖累。

面对需求端的变化,公司开始对门店结构作出调整。2023年末,集团在全球共经营1374家门店,直营模式长期被视为其维系服务标准的核心基础。但到2025年,这一策略出现松动:自营海底捞餐厅数量由2024年的1355家降至1304家,年内关停或搬迁85家门店,同时将45家自营门店转为加盟店,加盟餐厅总数提升至79家。由此,海底捞开始在维持服务标准与提升资产效率之间进行再平衡,轻资产转向逐步落地。

用工结构的调整亦在同步推进。集团员工总数从2023年的153,747人减少至2025年底的125,620人,三年间缩减超过2.8万人。但与人员规模变化相比,人工成本表现出较强刚性:该项开支由2023年的130.40亿元上升至2024年的141.13亿元,2025年虽略有回落至140.73亿元,但占收入比重仍维持在32.6%至33.0%区间。人员收缩与成本高位并存,反映出服务密集型餐饮在人效提升方面的结构性约束。

在此背景下,集团于2025年推进“餐饮生态智能中台”建设,引入算法进行自动排班与库存管理,尝试以数据化手段提升运营效率。不过,从当前财务表现看,上述举措尚未在成本端形成明显的压降效果。(记者:杜林) 海底捞利润模型被重写:火锅主业失速,第二曲线尚未跨越成本阵痛