小米2025年财报晚上仔细研读了小米集团 2025 年财报,还是有不少亮点。一方面能看出小米集团业务进展,另一方面也可以看出行业普遍的发展方向。

先看整体业务水平。

2025年被视为小米集团发展史上的关键里程碑。在这一财年,小米不仅确立了其在智能电动汽车(EV)领域的强劲竞争力,更成功通过“手机×AIoT”业务的稳健增长与高端化战略,构建了一个极具韧性的财务闭环。随着“人车家全生态”战略的全面落地,小米的财务结构正从传统的消费电子驱动型向多元化、高壁垒的硬核科技驱动型转型。

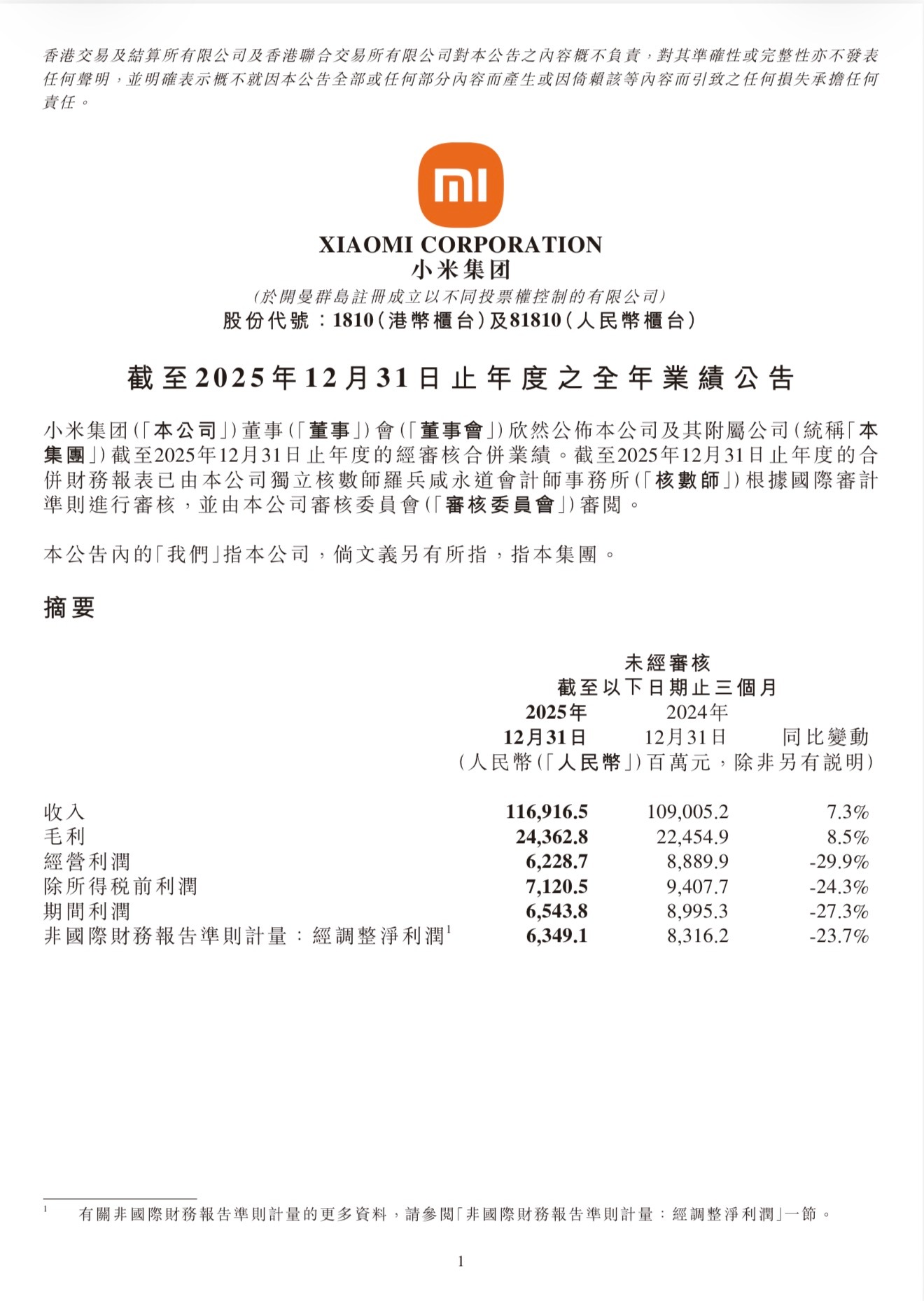

2025年,小米集团实现总收入人民币4,572.9亿元,同比增长25.0%。这一增速在千亿级规模的企业中显得尤为突出。从盈利端来看,集团年度利润达到415.7亿元,同比大幅增长76.3%;经调整净利润为391.7亿元,同比增长43.8%。

如果看 25Q4 的季度趋势,小米在收入口径上继续创下单季历史新高,达到1,169.2亿元,连续五个季度突破千亿大关,极为亮眼的数据。但从净利润率口径,较2024年同比下滑。主要原因分别是内存涨价导致的硬件毛利空间压缩、双 11 等购物节带来的销售推广费用显著增加、下半年国补退坡的影响,进而导致毛利边际受到扰动。卢伟冰在财报电话会上也提到,小米能理解同行价格的上涨,目前没涨价是自己在抗,将来如果涨价了也希望大家理解,进一步突出内存涨价对手机行业毛利空间的挑战。

再来看具体业务表现。

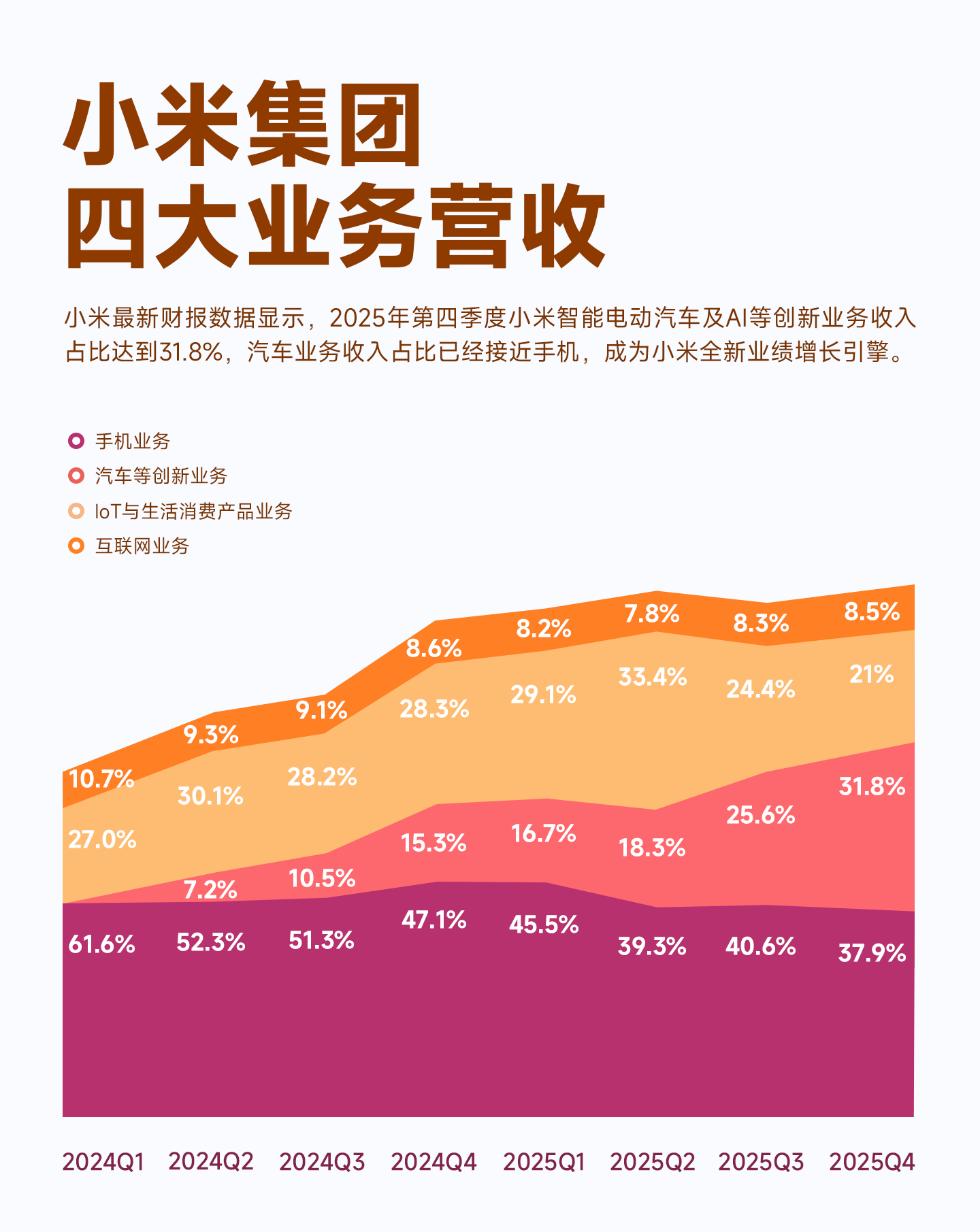

手机。2025年,小米集团智能手机收入1,864.4亿元,同比下降2.8%,出货量为165.2百万部,同比下降2.0% 。虽然“量”略有下滑,但“质”的提升显著:中国大陆地区小米高端智能手机(口径统计占比为3000元以上)的销量占比升至27.1%,创小米集团历史新高;而在更高端的4000-6000、6000-10000元等价位段,小米的市场份额也实现了同比提升。虽然整体业务向好,但智能手机毛利率表现出显著的波动性,全年毛利率为10.9%,较2024年的12.6%有所下降。25Q4毛利率跌至8.3%,反映了核心零部件尤其是内存与硬盘价格剧烈波动的冲击,以及竞品在高端市场的强力竞争压力。

IoT 业务。2025 年,小米集团 IoT 业务实现生态爆发增长。小米统计的口径是 IoT 与生活消费产品,这部分全年收入高达1,232.0亿元,同比增长18.3%,毛利率达到了惊人的23.1%,同比提升2.8%。增长动力主要来自于智能大家电(空调、冰箱、洗衣机)以及可穿戴产品(智能眼镜、平板、手环)的全面爆发;尤其是平板电脑收入同比爆发增长30.2%,可穿戴产品收入同比爆发增长30.7%。整体来看,IoT业务毛利率的持续优化,得益于高毛利品类(如可穿戴、扫地机器人)占比的提升以及供应链效率的进一步挖掘。

互联网业务。这部分是小米毛利额贡献最稳定的板块,2025年收入达374.4亿元,同比增长9.7%,毛利率高达76.5%。其中广告是互联网业务的核心驱动力,2025年继续创下285亿元的历史新高,同比增长15.2%。

智能汽车及 AI 等创新业务。小米汽车持续的优秀表现,带来了远远超越行业预期的盈利效率。小米汽车在量产后的第一个完整年度便实现了“千亿收入、经营收益转正”的行业壮举,几乎前无古人后无来者。2025年汽车收入达1033亿元,毛利率高达24.3%,经营收益为人民币9亿元。得益于小米极强的供应链整合能力以及小米SU7 Ultra、小米YU7等高单价高毛利产品的成功,小米汽车24.3%的高毛利率远超许多处于起步阶段甚至成熟阶段的新能源厂商,让智能汽车成为小米新的增长极。尽管Q4毛利率因销售现车/展车及产品占比波动略微降至22.7%,但整体盈利水平依然处于行业领先地位。

上述所有业务,均反应“人车家全生态”战略已经真正体现于财报数据,而不只是一个空有的战略构想。手机业务稳盘、汽车业务放量、IoT和互联网业务继续贡献利润,这种多引擎结构让小米拥有极强的面对单一行业波动的韧性。小米不只是一家手机公司,而是手机、汽车、AI、IoT业务构成的庞大综合型科技平台。

核心业务带来了小米集团全面的业务增长驱动力。小米集团在2025财年的表现,标志着小米已经完成了从一家定位于“极致性价比硬件公司”向现在“全球硬核科技引领者”定位的转变。

“人车家全生态”协同。智能手机均价稳步上行,特别是小米 17 系列在5,000元以上档位站稳脚跟,摆脱“低毛利循环”。小米澎湃OS实现了跨端互联,让汽车不再是孤立的交通工具,而是智能生活的延伸。智能家电业务爆发增长,截至2025年底拥有5件及以上AIoT设备的家庭数达到22.7百万,深度的用户粘性是任何单一业务公司无法比拟的。

汽车业务的规模化加速。2026年,小米汽车全年交付目标定为55万辆,较2025年提升34%。随着刚刚上市的新一代SU7全面量产和YU7的持续热销,单车折旧摊销成本将进一步降低,盈利空间有望继续扩大。汽车业务在量产首年即展现出极高的毛利率(24.3%)和经营转正能力,继续验证了小米商业模式的高效性与跨行业盈利能力。

技术领先带来的独家议价。小米已经成为 AI 能力最强的手机厂商(之一),自研大模型Xiaomi MiMo-V2-Pro和MiMo-V2-Omni在基准测评中位居全球前列、具身智能机器人在汽车生产线上的实战应用、手机厂商首发 Xiaomi miclaw“小龙虾”...各项技术储备标志着小米已进入“技术红利”释放期 。

而隐含的风险则基本是全手机行业共同面对的:

内存涨价。手机毛利率下行与关键零部件价格/行业竞争高度相关,短期难以完全由ASP提升对冲;Q4智能手机毛利率的下滑提醒市场,小米的硬件业务仍受制于上游半导体周期,需进一步通过垂直整合或自研核心元器件来增强供应链韧性。

库存资金周转。小米集团 2025 财年资本开支上行叠加经营现金流与利润匹配度下降,使自由现金流回落,需要更强的营运资金管理(尤其是存货);在市场需求出现超预期下滑时,需防范存货减值带来的利润损失。

海外市场合规,尤其是印度市场的各类调查与限制措施。

整体来看,小米集团当前财务状况极其健康,处于增长动能强劲且风险可控的黄金期。小米集团全年收入与利润高增长、毛利率上行、资产负债率下降且融资压力低;创新业务毛利率显著提升并快速放量,成为集团毛利改善的关键贡献;现金资源充足、借款规模可控,财务安全垫厚;IoT与互联网服务维持高毛利,互联网服务毛利率稳定高达76%,能对冲硬件波动。但手机端因内存涨价带来毛利承压、Q4利润回落、自由现金流下降,短期波动在加大。虽然硬件成本和政策退坡在2026年可能带来短期挑战,但凭借深厚的技术储备和“人车家全生态”战略护城河,我们相信小米集团具备跨越行业周期的坚韧实力。

怕不是小小白 2026.3.25小小白产品观察