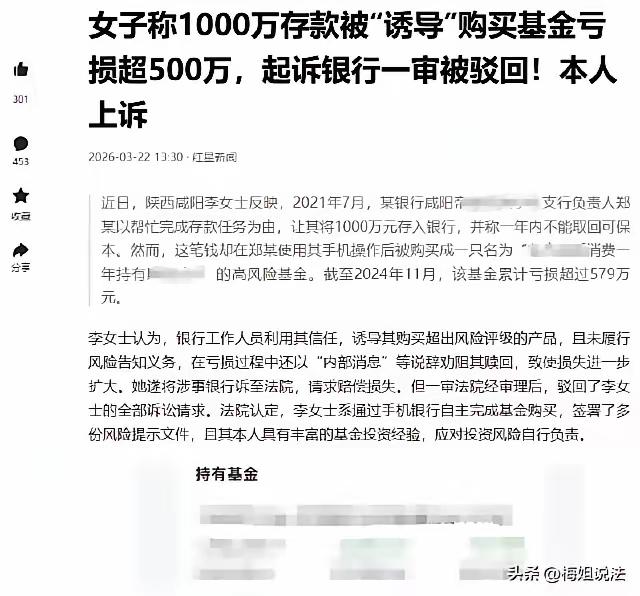

陕西咸阳,一女子手握1000万存款。某银行负责人郑某因存款任务未完成,求女子帮忙存入该行,承诺1年不取保本。女子到银行后,郑某用其手机操作,女子3年后查询发现,存款变成了购买基金,亏损579万。女子起诉,一审驳回诉求,她不甘心提起上诉。

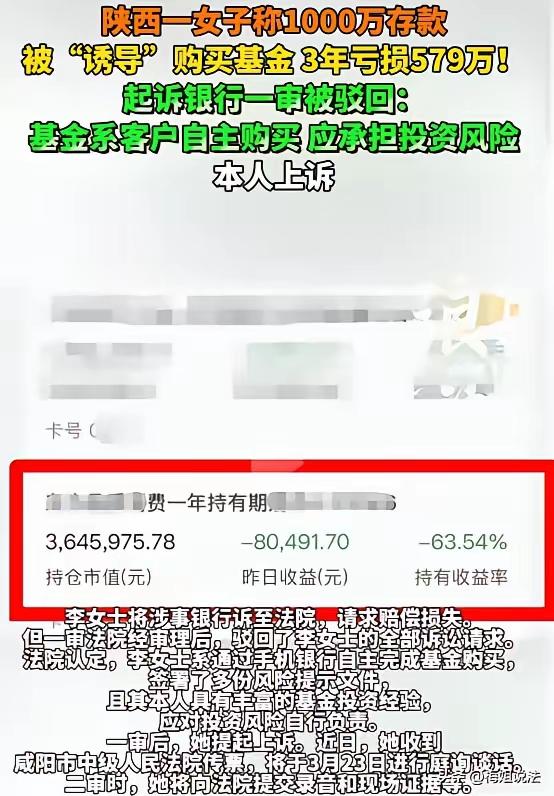

亏了,整整579万!

女子拿着账户截图时,指尖都在发抖,三年里她始终以为千万本金安稳躺在存款账户里,从未想过熟人的一句帮忙,会让过半本金凭空蒸发。她与这名负责人早有业务往来,出于对银行品牌与工作人员身份的信任,才放心交出手机任由对方操作,全程没有核对任何产品信息,更没有签署过基金认购的确认文件。

国家金融监督管理总局早有明文规定,银行工作人员严禁代客操作、严禁以任何形式做出保本保收益承诺,基金属于代销的非保本理财产品,与储蓄存款的风险等级有着本质区别。涉事基金为混合型高风险产品,本身不保障本金安全,市场波动带来的亏损本就由投资者承担,可银行方未对女子做风险承受能力评估,也未在销售专区完成同步录音录像,直接绕开了所有合规流程。

一审法院驳回诉求,核心原因是女子无法提供完整的录音、聊天记录,证明对方存在明确误导与代客操作行为,银行方则以女子自主掌握账户密码为由,否认全部违规指控。这样的判决结果让女子难以接受,她始终认为,自己的初衷是办理定期存款,从未有过投资高风险基金的意愿,所有操作均由银行负责人主导完成。

她整理了账户流水、基金持仓明细等全部证据提起上诉,试图证明自身真实交易意图与银行方的合规失职。2026年多地金融监管处罚案例显示,银行因未履行适当性义务、规避双录要求、代客操作等行为,被处以高额罚款并追责相关人员,司法实践中也多次判决存在合规瑕疵的银行承担相应赔偿责任。

不少储户都有类似的认知误区,面对银行工作人员的求助或推荐,容易放下戒备心,交出手机、泄露密码,甚至不看合同条款就完成办理。大额资金办理金融业务时,自主操作、核对产品属性、留存沟通凭证,是守护本金的基本底线,口头承诺不具备任何法律效力,也不能作为规避风险的依据。

银行基层网点的业绩考核压力,往往会催生违规销售行为,部分员工为完成存款、代销任务,刻意混淆存款与理财、基金的界限,用保本说辞诱导储户转换产品,事后却将市场亏损的全部责任推给投资者。这类行为不仅侵害金融消费者权益,也破坏金融机构的公信力,监管部门已多次要求银行优化考核机制,杜绝以业绩为核心的激进营销。

金融消费的安全,从来不能依靠人情与信任维系,每一步流程合规、每一项风险告知到位,才能真正守住投资者的钱袋子。面对高额资金打理,多一分谨慎、少一分轻信,才能避免陷入看似无害的陷阱。

各位读者你们怎么看?欢迎在评论区讨论。