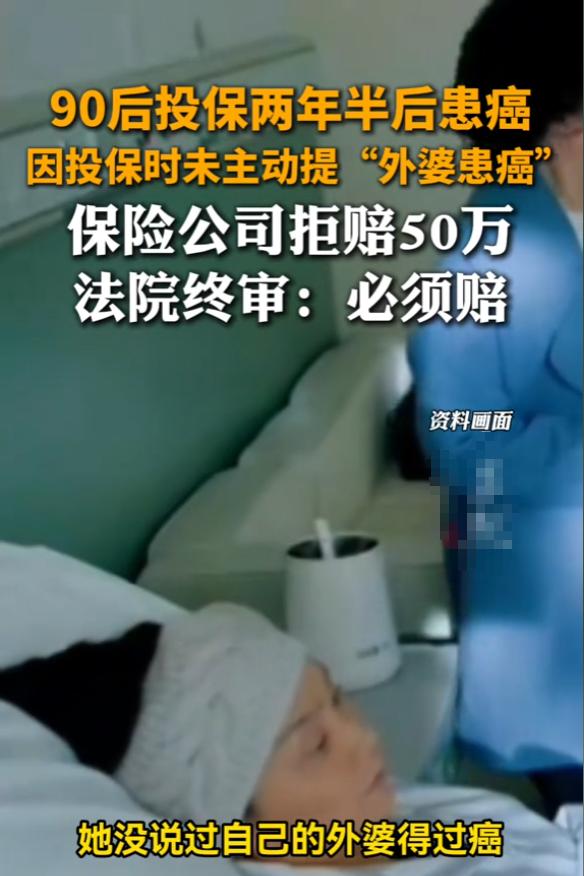

北京,一女子见外婆和母亲都得了癌症,以防万一,她为自己买了份重疾险,2年半后,女子确诊了恶性肿瘤,但保险公司却认为女子故意隐瞒家族肿瘤遗传史,直接拒赔,可女子当时买保险时就说了母亲患癌,但销售当时却未进一步追问! 2026年2月的一个夜晚,北京城的空气中仍氤氲着丝丝寒意。清冷的气息在夜色里弥漫,让人不禁裹紧衣衫。一个90后姑娘盯着手机屏幕,手都在抖——不是因为恶性肿瘤的诊断书,那张纸她已经有心理准备了。真正让她崩溃的,是另一样东西:一张冷冰冰的拒赔通知书。 对方听完什么也没说,不追问、不补充、不拒绝,麻利地把合同签了。这姑娘也是实诚人,两年半来保费一天没落下,全准时交了。 结果现在治病要花钱了,保险公司翻脸了。 保险公司在投保单上确实问了一句:“有没有遗传性疾病?”但人家姑娘告知的是肿瘤家族史。可保险公司不管这套,收钱的时候把这些信息全吞肚子里,等赔钱的时候突然就“想起来”了,非说这是遗传病史你没告知。 好多保险纠纷都是这么来的——条款写得模糊,关键问题不问或者问得不到位,等出了事就开始咬文嚼字,把解释权全攥在自己手里。 官司打到法院,法官的眼睛是亮的。一审二审全判姑娘赢,理由说得很清楚:第一,投保单压根没单独问肿瘤家族史,只笼统问了个遗传性疾病。第二,姑娘已经口头告知了销售人员,这就算如实履行了告知义务。其三,亦是最为关键的一点,该合同自生效至今,已然逾两年之久。 最后这条为什么厉害?因为保险法有个“两年不可抗辩期”的规定。你保险公司收了两年半的保费,现在说人家隐瞒病史想赖账?晚了! 这判决大快人心。但案子背后暴露出的问题值得琢磨。保险合同本来就是格式合同,条款是保险公司单方面拟定的,问什么不问什么全是他们定的。投保人哪有资格讨价还价?这种天然的不对等,本就该让保险公司承担更高的注意义务——你设计问卷的时候能不能专业点? 可惜现实不是这样的。很多销售人员为了冲业绩,客户说什么他们都点头,根本不履行说明义务。等理赔的时候,风控部门又开始严格审查,甩锅给“销售误导”。 她赢在较真,赢在敢拿起法律武器。更多遇到这种事的人,可能嫌麻烦认栽了,或者压根不知道自己还能告。 希望这个判决能给整个行业提个醒,也给所有买保险的人提个醒:签合同的时候,告知内容最好留个证据。真遇到耍赖的,别怕,打官司的路是通的。 信息来源:《90后女子买重疾险后确诊患癌被拒赔,终审胜诉!法院:保险公司支付理赔款50万元,退还已收取保费,继续履行合同》红星新闻