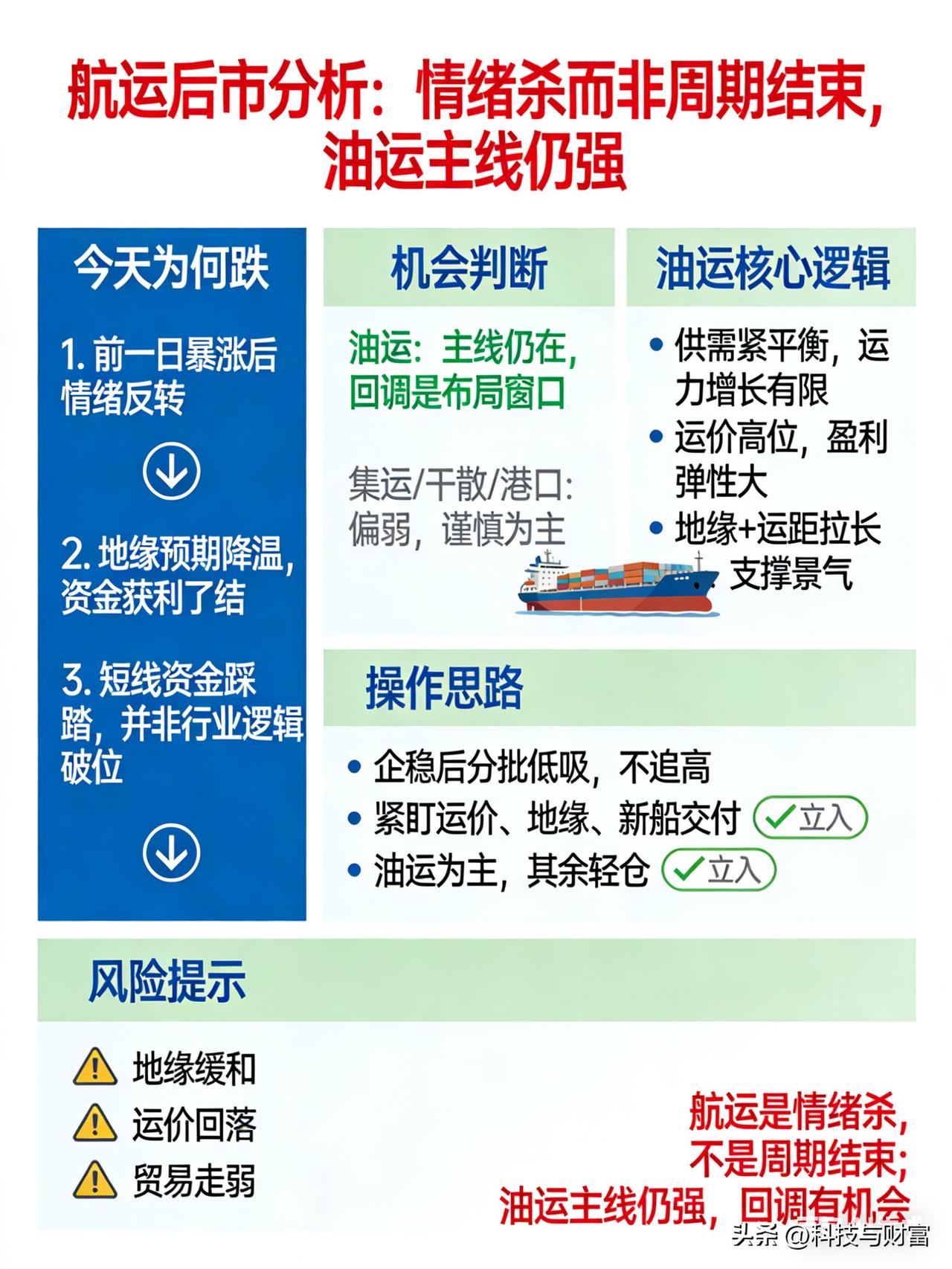

油运(VLCC):机会明确,回调是布局窗口?

• 供需硬缺口:2026年VLCC需求增3%-6%,运力仅增2.8%,供不应求。

• 运价高位:TD3C即期运价近20万美元/天,一年期租约超10万美元/天,远超盈亏线。

• 中国船东优势:中国船只可正常通行霍尔木兹,中远海能、招商轮船等持续运营。

• 长期逻辑:地缘溢价、运距拉长、合规运力稀缺、行业集中度提升,支撑高景气。

集运/干散/港口:机会弱,偏防御

• 集运:运力过剩,业绩承压,仅高股息(中远海控约9%-10%)有配置价值。

• 干散:BDI回暖但波动大,海岬型船相对强。

• 港口:受贸易量下滑冲击,短期承压。

🎯 怎么看机会(操作思路)

• 核心标的(油运三剑客)

◦ 中远海能(600026):全球最大VLCC船东,业绩弹性最大。

◦ 招商轮船(601872):油+散+LNG均衡,抗周期强。

◦ 招商南油(601975):成品油运输弹性大,回购托底。