1、2009-2010 年“代发代还”模式

2009 年美国次贷危机爆发,我国积极的财政政策开始施行。地方财政需要筹集中央投资配套资金,中央财政代地方通过发行 2000 亿元的地方债来筹措资金。

2、2011-2013 年“自发代还”模式

10 月《2011 年地方政府自行发债试点办法》提出上海、浙江、广东、深圳开展试点,在国务院批准的发债规模限额内,自行组织发行本省(市)政府债券,但仍由财政部代办还本付息。

3、2014 年开启“自发自还”模式

2014 年上海、浙江、广东等 10 个地区开始进行地方债“自发自还”的试点在国务院批准的发债规模限额内,自行组织本地区政府债券发行、支付利息和偿还本金的机制。

4、2014 年后地方债发行规模逐渐扩大

2015-2018 年为了防范地方政府债务风险,地方通过发行置换债将排摸出的非债券形式存在的政府债务进行置换,使得隐性债务“显性化”,由此地方债规模进一步扩大。

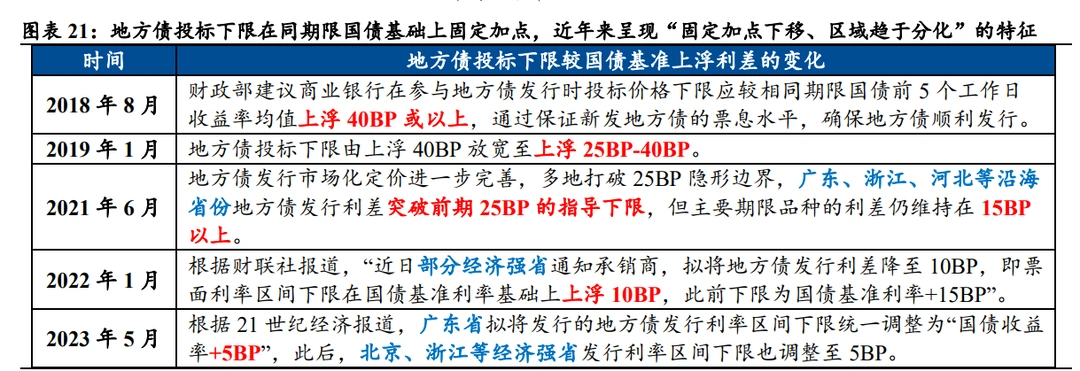

地方债一级的发行定价是一个逐渐趋于市场化的过程。一级发行利差为地方债加权平均发行利率与前 5 个交易日同期限国债收益率之差。

地方债发行利差变化可大致分为三个时期,从一开始非市场化竞争下的低发行利差到以国债为基础的固定加点,再到发行定价换锚,由国债收益率曲线转向地方债收益率曲线,发行利差逐渐收窄,但区域差异化也更为明显,地方债的市场化发行水平不断提升。

从趋势上看,地方债收益率与国债收益率的利差与无风险利率走势大致相同。地方债的供给冲击会给银行带来配债压力,从而使得地方债收益率和国债收益率利差走阔。当地方债净融资增加时,供给压力增加使得地方债收益率与国债收益率的利差有所走阔,当供给压力减轻时,利差也会跟随收窄。

这一规律在 2022年前较为明显。2023 年 10 月特殊再融资债发行带动地方债供给放量,地方债二级利差走阔。

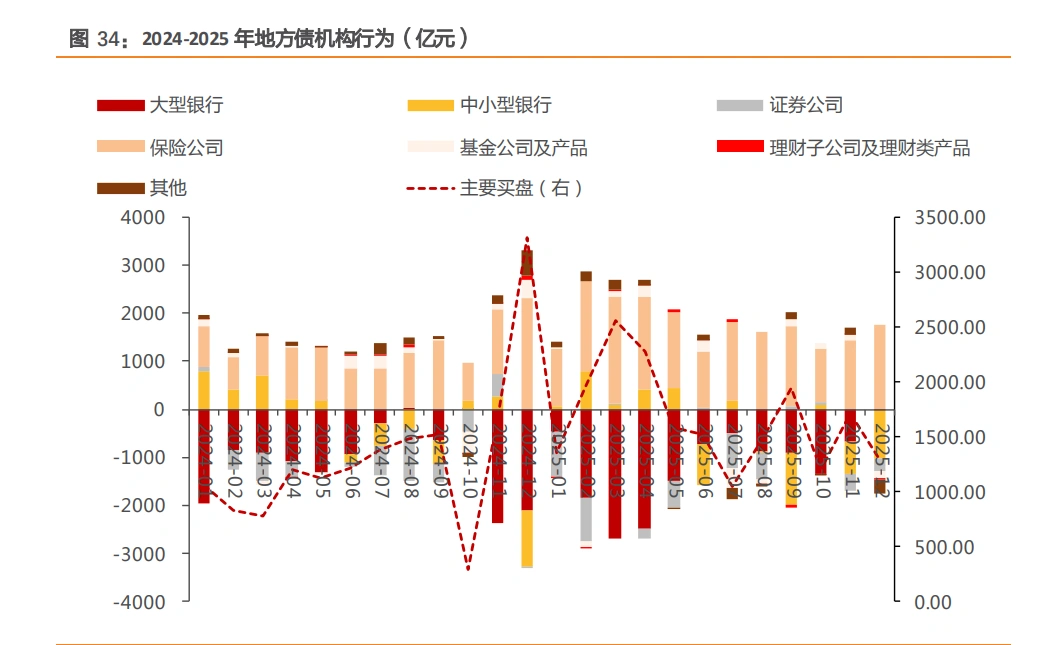

从买入端看,2025 年,地方债的主要配置力量仍为保险,买入金额达 19.20 万亿元,相比 同期增长 8798.57 亿元,集中于 15-30 年超长端。其他类净买入规模仅次于保险,为 461.82 亿元,偏好买入 15 年以下的地方债。

从卖出端看,2025 年,大行、中小型银行、券商等机构整体呈净卖出,其中大行偏好买短 卖长,中小型银行上半年买入下半年卖出,而券商则全期限减持。