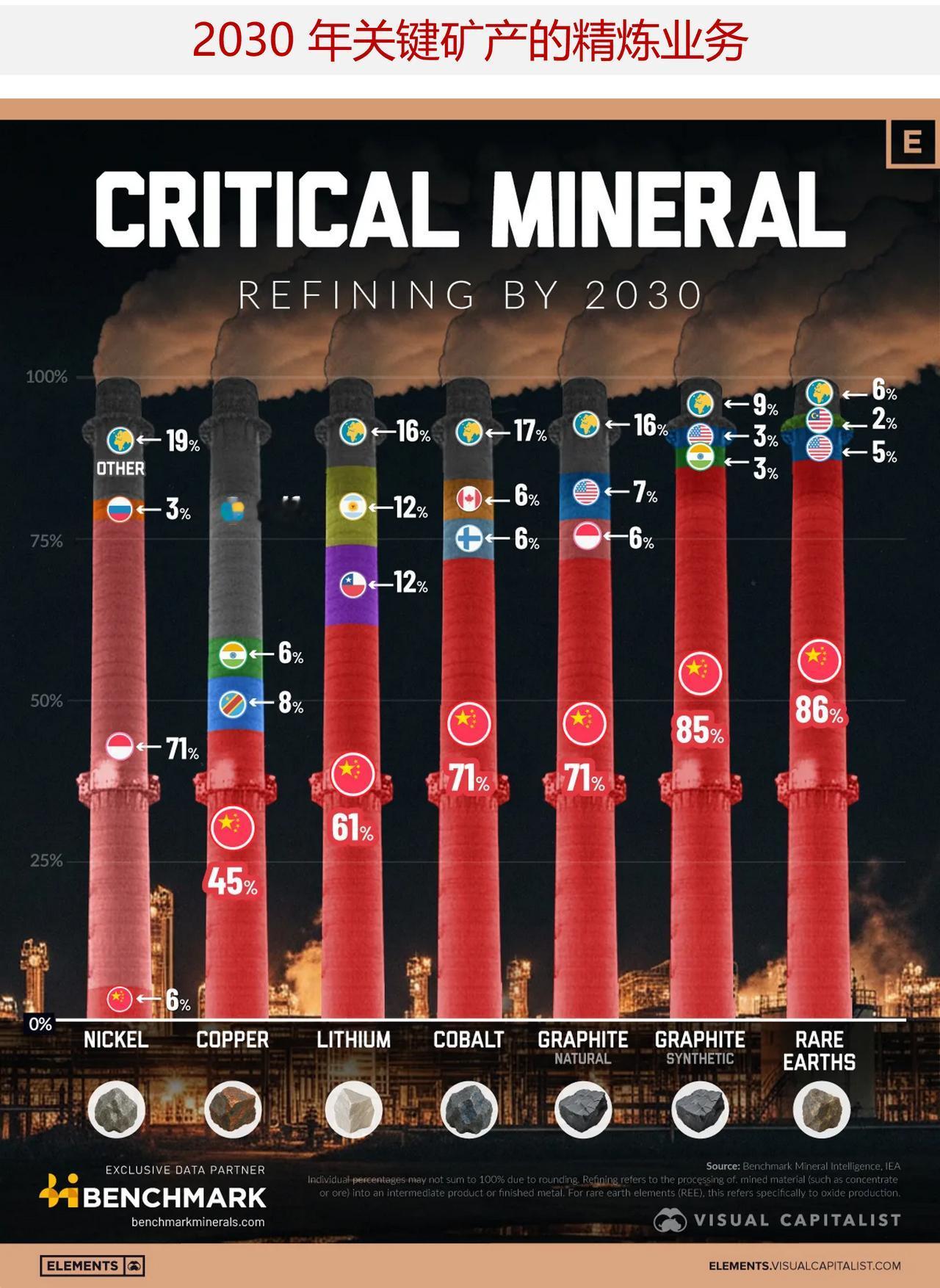

到 2030 年,中国仍将主导全球关键矿产的精炼业务

能源转型取决于关键矿产资源的可用性。那么未来这些关键矿产将从何处获取呢?

下面图表展示了到 2030 年的精炼矿产份额预测情况,数据来源于基准矿产情报公司和国际能源署。

有一个重大例外情况,数据表明中国将在未来关键矿产精炼领域占据主导地位。

——中国将主导关键矿产精炼技术的未来发展

到 2030 年,中国将在锂、稀土元素、钴和石墨等关键矿产的精炼领域占据主导地位,其控制的产能将占所有关键矿产精炼总量的近 60%。这种高度集中的加工能力虽然能提高效率从而降低成本,但也会增加下游买家的地缘政治风险。

这也给那些想要在不进行大规模资本投入的情况下扩大市场份额的落后发展中国家留下了有限的空间。

——镍矿产的异类:印度尼西亚领先,中国落后

镍这种矿产并非由中国占据主导地位。印度尼西亚凭借其丰富的矿石储量、扩建低成本精炼厂以及禁止原矿出口等举措,将占据超过 71.24%的精炼镍市场份额。

中国所占份额仅为 6.24%,俄罗斯为 3.26%,而世界其他地区则归入“其他”类别,占比 19.27%。这种变化使印度尼西亚成为用于生产不锈钢的镍的价格制定者。

——铜的分布更为分散;北美发挥着特殊作用

铜精炼行业较为多元化。中国占比 44.63%,而“其他”国家占比 40.99%,这表明全球的精炼能力更为广泛。

美国在稀土矿产精炼的占比为 5.14%,而芬兰和加拿大在钴矿精炼的占比分别为 5.87% 和 5.73%,这两个国家在这方面的占比相当可观。

这些基地能够加强本地区的电动汽车供应链,但与中国的规模相比,仍相形见绌。