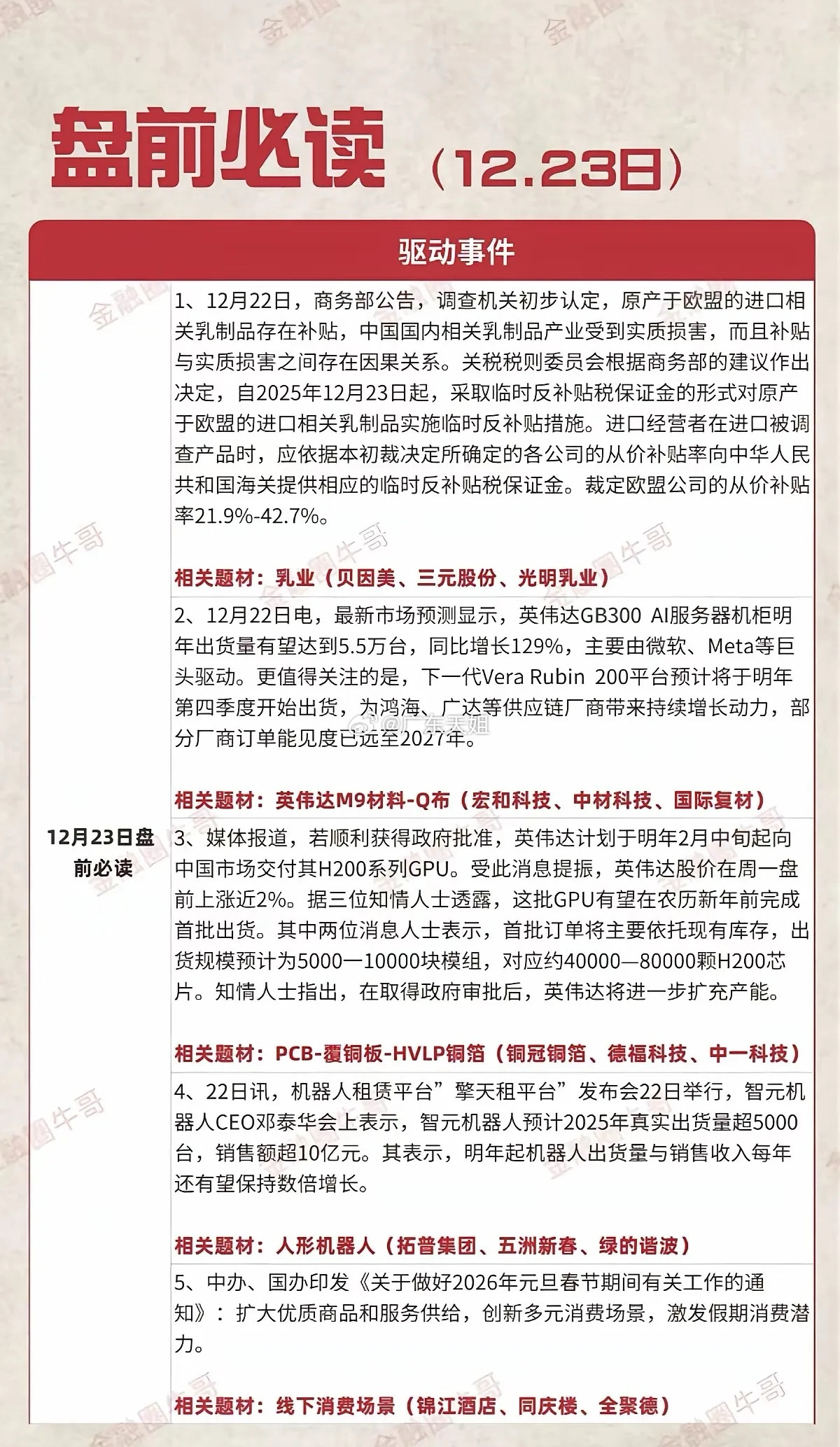

12.23盘前必读梳理乳业板块受益于欧盟乳制品反补贴政策落地,进口成本抬升打开本土乳企替代空间,液态奶、婴幼儿奶粉等细分龙头更易抢占市场份额;英伟达M9材料-Q布板块依托GB300 AI服务器机柜出货大增+下一代平台量产,拉动石英纤维(Q布)等核心材料需求;PCB-覆铜板-HVLP铜箔板块受英伟达H200 GPU对华交付驱动,高规格铜箔、覆铜板的需求迎来爆发;人形机器人板块因智元机器人出货超预期且长期增长明确,核心零部件企业迎来商业化加速期;线下消费场景板块则借元旦春节消费政策加码,旅游、餐饮、酒店等线下业态的消费红利将集中释放。乳业板块1. 贝因美:主营婴幼儿配方奶粉,欧盟奶粉进口成本上升利好其市占率提升,2025年三季度婴幼儿奶粉营收同比增18%,渠道下沉至三四线城市,母婴店合作深化,有机奶粉新品成为营收增量核心。2. 三元股份:北京乳企龙头,液态奶市占率居华北前列,欧盟反补贴后常温奶、酸奶在商超渠道替代效应显著,2025年四季度低温奶产能扩建完成,供应链效率进一步提升。3. 光明乳业:华东乳业龙头,低温奶优势突出,欧盟进口乳制品涨价后,鲜奶、奶酪在华东商超铺货率提升,2025年线上电商营收增25%,新零售布局成效显著。4. 伊利股份:全国乳业龙头,全品类布局覆盖液态奶与奶粉,欧盟反补贴下高端奶粉“金领冠”销量环比增22%,海外奶源对冲成本,线下促销巩固市占率。英伟达M9材料-Q布板块1. 宏和科技:电子级玻璃纤维布核心企业,是英伟达M9基板供应商,Q布适配GB300服务器机柜需求,2025年三季度营收同比增35%,产能利用率超95%,新产线明年一季度投产。2. 中材科技:布局石英纤维与复合材料,Q布通过英伟达认证并供应鸿海等代工厂,2025年电子材料板块营收占比升至40%,AI材料业务毛利率达38%。3. 国际复材:国内玻纤龙头,高端Q布批量供应英伟达供应链,与广达合作深化,2025年玻纤产能扩至120万吨,AI服务器用玻纤布营收同比增60%。4. 中国巨石:全球玻纤龙头,电子级玻纤布适配M9基板,突破超细纱线生产技术,2025年四季度获英伟达长期订单,海外基地产能释放,AI材料成第二增长曲线。PCB-覆铜板-HVLP铜箔板块1. 铜冠铜箔:HVLP铜箔龙头,产品供应英伟达GPU用PCB板,2025年HVLP铜箔产能达8万吨,三季度营收同比增42%,与深南电路、沪电股份签长期供货协议。2. 德福科技:主营锂电与电子铜箔,HVLP铜箔通过英伟达认证,2025年电子铜箔产能扩至5万吨,GPU用铜箔毛利率超30%,四季度订单环比增50%。3. 中一科技:薄型HVLP铜箔核心企业,6μm产品适配GPU基板,2025年与鹏鼎控股合作供应英伟达相关材料,三季度净利润同比增38%,产能利用率超100%。4. 生益科技:覆铜板龙头,高频高速覆铜板供应英伟达AI服务器,H200 GPU落地带动高端覆铜板需求,2025年覆铜板产能达1800万㎡,AI相关产品营收占比25%。人形机器人板块1. 拓普集团:布局人形机器人底盘与执行器,为智元机器人供核心结构件,2025年机器人业务营收破5亿元,明年产能规划扩至10万套,实现一体化压铸技术突破。2. 五洲新春:主营精密轴承与谐波减速器,是智元机器人核心供应商,2025年机器人轴承出货超200万套,谐波减速器国产化率40%,三季度机器人业务营收增120%。3. 绿的谐波:谐波减速器龙头,产品配套智元机器人关节,2025年减速器产能达50万台,人形机器人业务营收占比30%,与特斯拉Optimus、智元机器人均有合作。线下消费场景板块1. 锦江酒店:连锁酒店龙头,元旦春节中高端酒店预订量环比增35%,2025年新开酒店超800家,华东、华南门店占比60%,会员体系升级使复购率达45%。2. 同庆楼:餐饮连锁企业,主打宴席与大众消费,元旦春节宴席预订超2024年同期,2025年新开门店20家,预制菜业务营收增40%,线下与新零售协同发展。3. 全聚德:老字号餐饮,烤鸭与宴席受益节日消费,2025年四季度节日礼盒拉动营收,门店拓展至二三线城市,直播电商营收占比升至15%,品牌年轻化见效。总结五大板块分别由进口替代、全球AI产业、机器人商业化、节日消费政策驱动,乳业与线下消费属短期政策/旺季催化,硬科技板块则具备长期产业成长逻辑。各板块龙头企业凭借技术壁垒、产能布局或渠道优势,将率先兑现业绩;中小企业若绑定核心客户、实现技术突破,也有望获得增长弹性。投资需结合板块属性,兼顾短期催化与长期产业趋势,关注业绩兑现能力强的标的。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!