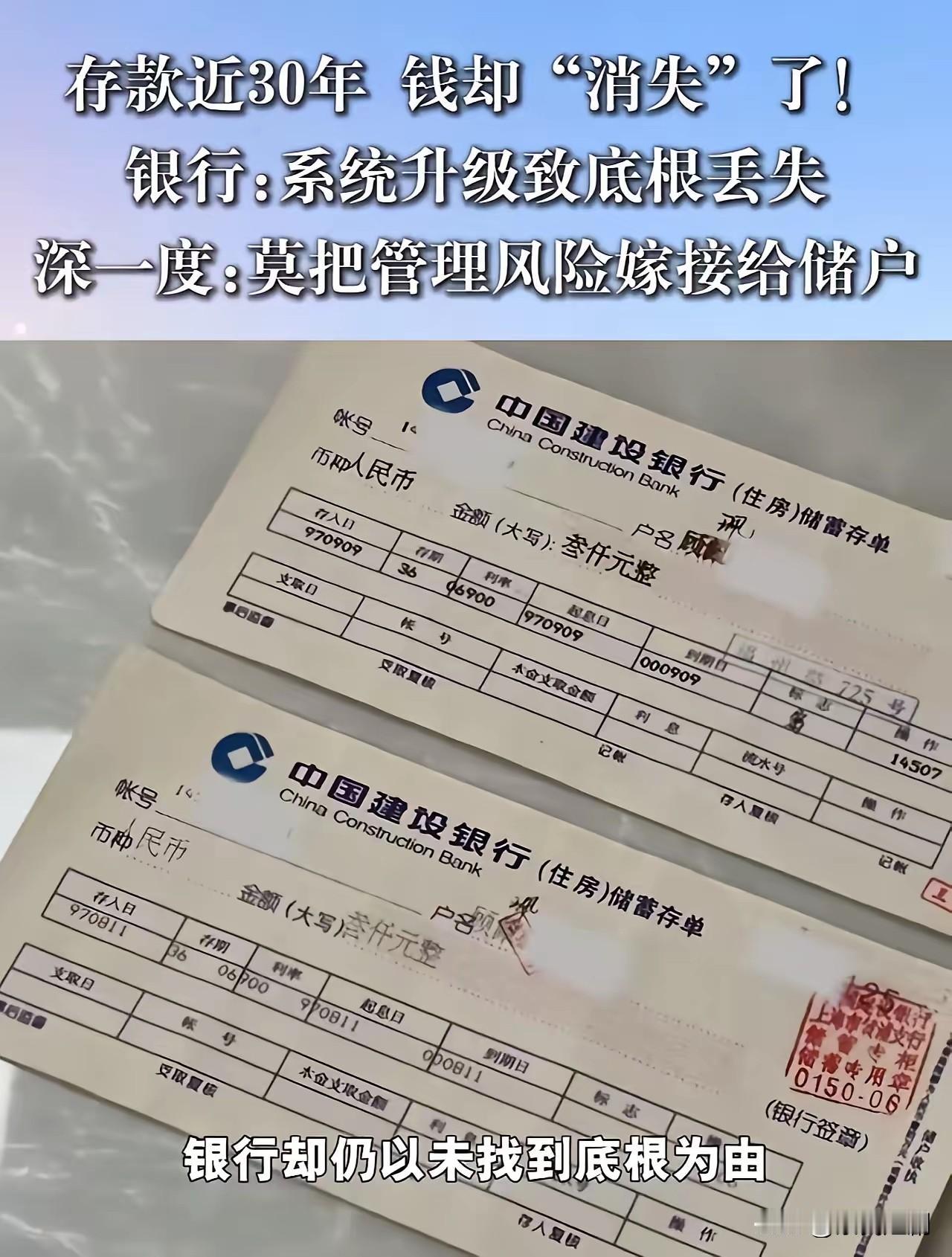

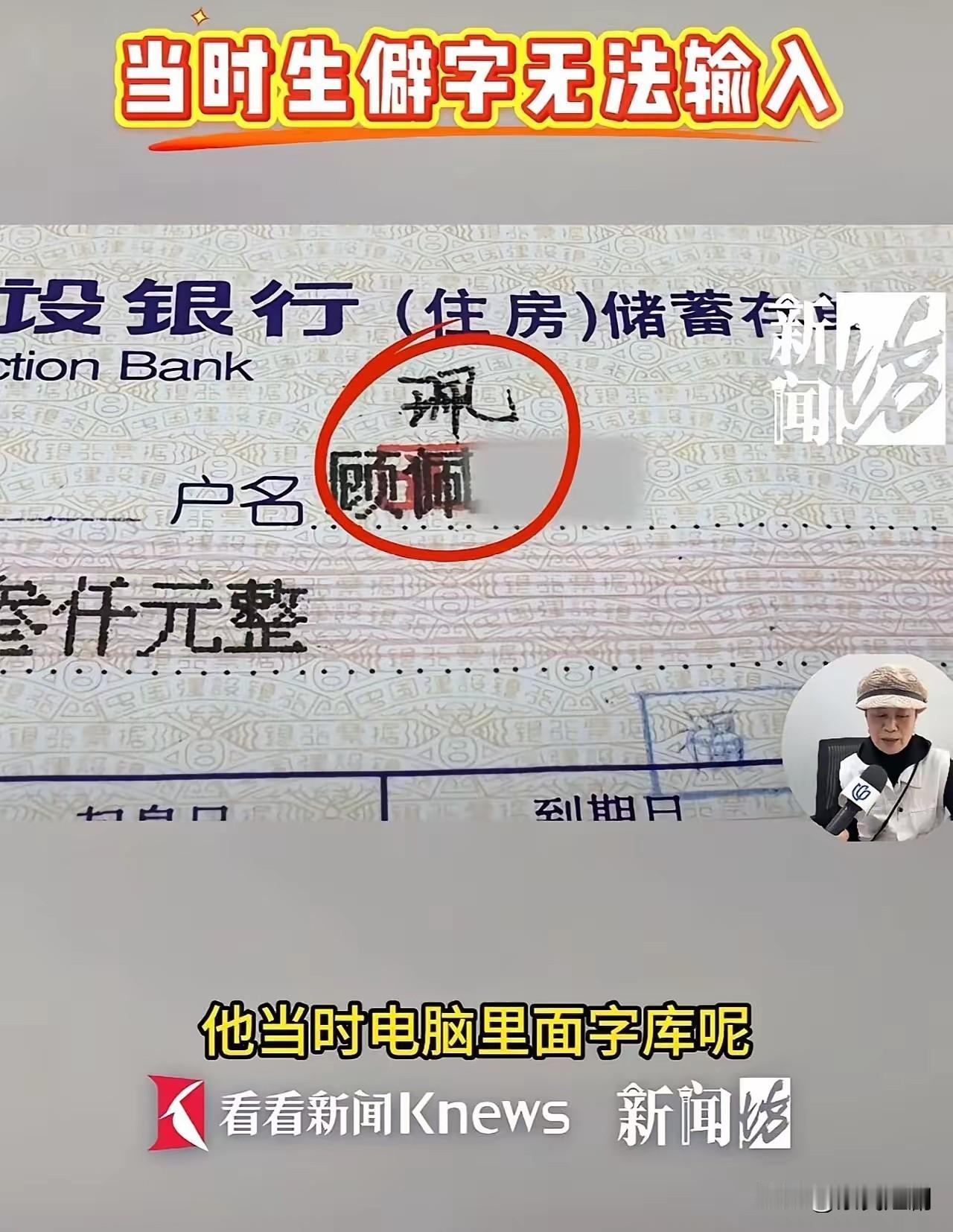

在现代金融体系里,存款凭证堪称储户与银行间的关键凭据,特别是涉及长期存款或特殊存款类型时。近日,一位大妈持两张28年前的定期存款单到银行取款,却遭银行拒绝,这一事件引发了广泛关注与讨论。 事件缘由是大妈手持存单,称多年前将钱存入银行,存单是唯一凭证。但银行方面称存单存放时间太久,找不到对应存根,无法确认存款真实性,故而拒绝兑付。这一状况凸显了长期存款凭证管理的难题,也引发了公众对储户权益保护的关注。 从法律和金融视角看,存单作为存款凭证,其真实性与有效性理应得到尊重。只要存单真实有效,银行就应履行兑付义务。实际上,存单本身是储户与银行间的合同凭证,是确认存款存在的重要依据。即便存根丢失,只要能证明存款属实,银行就应承担相应责任。 网友普遍觉得,银行应以诚信为根本,尊重储户合法权益。只要储户提供真实有效的存单,银行就应无条件兑付存款。这不仅关乎个别储户权益,还关乎金融机构信誉与社会信任。存单存根虽是重要的内部管理凭证,但不应成为拒绝兑付的唯一理由。 当然,银行在管理长期存款凭证方面也负有相应责任。为避免类似事件发生,银行应构建完善的档案管理体系,确保存款记录长期保存与信息完整。同时,储户存款时也应妥善保管存单及相关凭证,避免因丢失带来不必要的麻烦。 总之,储户合法权益应得到充分保障。只要存单真实有效,银行就应履行兑付义务。此事件提醒我们,金融机构应加强管理、完善制度,确保每位储户权益不受侵害。同时,公众也应增强财务安全意识,妥善保管存款凭证,共同维护良好的金融环境。