废有色一周走势

下周预测

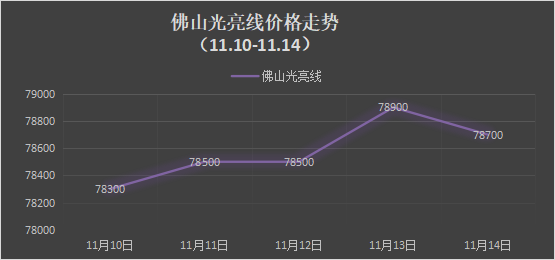

[废铜]铜价本周震荡收涨,废铜跟涨700元/吨。地方限产叠加税返政策隐患,铜厂开工率将继续下调。预计下周废铜价格偏跌震荡,光亮铜区间77600-79200元/吨,电解铜85500-88000元/吨。

[废铝]本期国内现货铝价震荡中持续上行,连续刷新年内高点。均价21636元/吨,涨幅1.32%。宏观市场积极的情绪占据主导,一是预计明年海内外原铝供需平衡维持偏紧态势,二是12月美联储继续降息的预期良好,持续支撑。基本面局部需求负反馈使得部分铝厂铸锭增加,但社库增幅有限。需求端压力提升,贸易商及下游至终端接货整体收缩。后市关注市场对于海内外基本面的预期和12月降息预期。高铝价带来的需求负反馈或有加强。综合预计下周现货铝价随着情绪降温及需求压力提升转为震荡中承压,均价或在21800元/吨左右。

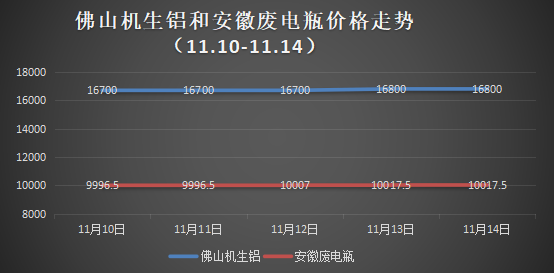

[废电瓶]下周废电瓶市场价格预计将呈现企稳偏强态势,整体运行以稳为主,但不排除有小幅上探的可能。其主要驱动逻辑如下:首先,来自铅价的成本支撑虽存,但需求传导受阻,限制上行空间。使得铅价的上涨无法有效、持续地传导至废电瓶端,导致其价格缺乏强劲的持续上涨动力。从供应端看,部分炼厂在经过前期的备货后,当前原料库存处于尚可水平,足以维持短期的正常生产。因此,在面对价格高企的废电瓶时,进一步上调收货价格的意愿减弱,采购行为趋于理性。在经历近期铅价的频繁波动后,市场参与者的心态更为谨慎。炼厂鉴于自身成品销售和利润压力下,买卖双方的这种博弈与观望,使得市场交投活跃度下降,反而为价格的持稳运行创造了条件。

综合来看,在多空因素交织下,废电瓶市场大概率将进入一个短暂的平衡阶段。价格底部有支撑,顶部有压力,预计将以企稳偏强的格局运行。预计下周废电动车电池(含税)到厂价将维持在9970-10167元/吨,均价报10069元/吨。

[废锌]短期来看,出口窗口维持开启状态,供应端压力减少。基本面来看,伦锌库存对锌价支撑仍较强,叠加四季度供应端有收紧预期,短期供应端对锌价支撑或较强。需求端变化不大,汽车与基建领域表现尚可,为需求托底,但建筑行业尚未走出低谷,需求端继续承压。整体来看,预计下周锌价或区间整理居多,继续关注2.22-2.28万。