化工板块全天猛攻,反映化工板块整体走势的化工ETF(516020)早盘持续拉升,午后维持高位震荡,截至收盘,场内价格大涨2.65%。

成份股方面,磷化工、涤纶、石化、复合肥等板块部分个股涨幅居前。截至收盘,新凤鸣、云天化双双涨停,兴发集团、桐昆股份、新洋丰等多股跟涨超6%。

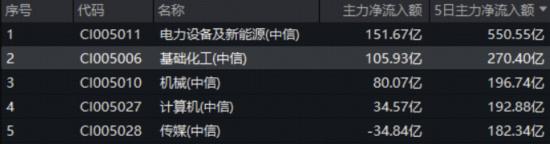

资金面上,基础化工板块近日大举吸金。数据显示,截至今日收盘,基础化工板块单日获主力资金净流入105.93亿元,净流入额在30个中信一级行业中位居第4;近5个交易日,基础化工板块累计获主力资金净流入额更是高达270.4亿元,净流入额在30个中信一级行业中高居第2。

消息面上,生意社的数据显示,黄磷指数11月4日大涨超过4%,磷酸指数近期也成抬头之势,使得市场对于磷化工领域的涨价预期增强。百川盈孚的数据则显示,11月5日,国内黄磷现货2.22万元/吨,较前一交易日每吨上涨264元,较上月同期上涨2.36%。

有分析指出,本轮磷化工相关产品的涨价源于湿法磷酸装置集中减停产及下游电解液原料需求恢复,产业链出现明显结构性修复。还有报道显示,磷化工产业链近两年呈现以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧等行业趋势,国内30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超过2年。受此影响,部分磷化工产业链一体化公司盈利能力持续增厚。

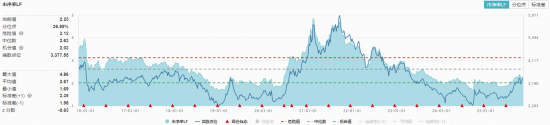

从估值方面来看,数据显示,截至昨日(11月5日)收盘,化工ETF(516020)标的指数细分化工指数市净率为2.23倍,位于近10年来36.99%分位点的相对低位,中长期配置性价比凸显。

展望后市,东海证券指出,基础化工行业供给侧有望结构性优化,国内“反内卷”政策频繁提及,海外企业因成本压力关停产能。我国化工产业链凭借成本和技术优势正填补国际供应链空白,长期竞争优势明显。2025年前三季度行业盈利同比略增,子板块中农药、氟化工等增长显著。短期需关注油价下行风险,长期看好供给改善及需求复苏拐点。

东方证券表示,2025年化工品需求表现较差的主要原因就是美国突然征收的高关税与政策不稳定。会谈后中美经贸关系出现阶段性缓和,美国的关税政策也从前期剧烈震荡趋向稳定,这或将对需求端形成普遍修复,成为化工行业景气度修复的新力量。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥等细分领域龙头股,全面把握化工板块投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)布局化工板块。