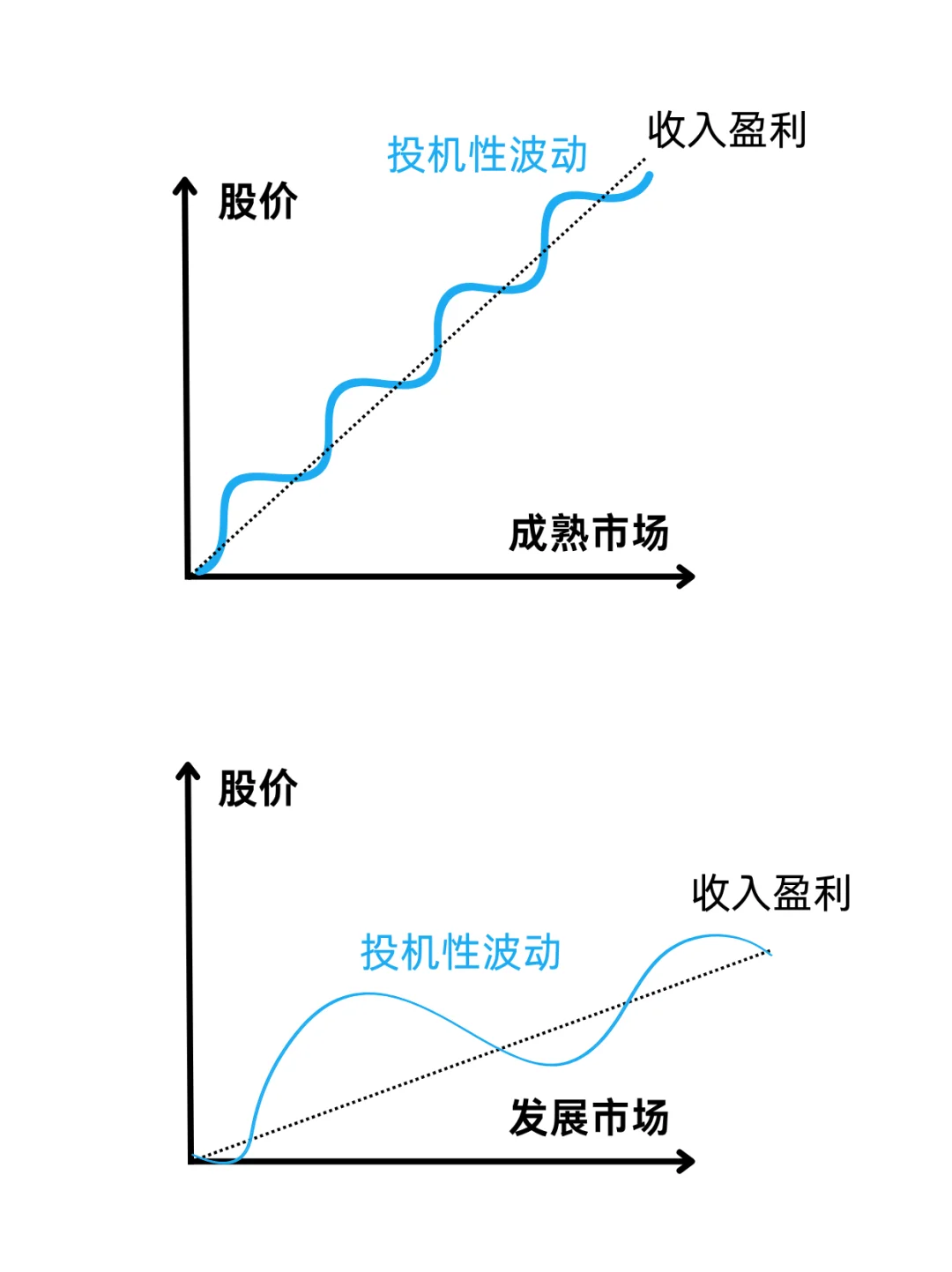

发达市场,长期增长的斜率比较高,给予股东股息,分红,盈利;美国1993年启动之后,两次大的波动,一次是97-20年的互联网泡沫,一次是2000年的金融危机,基本上没有偏离长期增长,投资回报率很高,所以在美国做权益投资,被动投资已经有比较好的回报了,买被动的ETF,多年后回报就会很好,可以说不是巴菲特成就了美国市场,而是美国市场成就了价值投资,市场成熟到一定阶段后,它的管理、制度、监管等要素决定了你要在市场怎么做;美国市场需要防御的是估值偏离(如97年互联网泡沫化)和流动性冲击(如2008年金融危机债务市场牵连的流动性)问题。美国市场大多数时间是低波动率,小部分时间是高波动率。

在中国市场,如果照搬价值投资的逻辑,可能是有问题的,中国市场还处于发展中,注重的是交易,而不是长期配置,更多的波动来自投机性,可以去做长期价值投资,但是锁定的标的物,只是很少的一部分企业。发展中市场大部分波动是投机性导致的,我们的市场每一次暴涨后都是放量高换手,所以中国市场做投资,不关心它是真的假的,只关心对手盘相不相信它是真的还是假的;投机性波动考验的不是真假,是对手信不信,有没有对手盘,能不能完成换手,很多人讨论的交易手法,就是讨论的这个问题。所以牛市的末端关注什么,还有没有韭菜进来,能不能完成换手,杠杆率是不是到了极值,这些都不够的时候,市场就持续不了多久了。在中国建立完善的市场制度以后,大部分公司都转向这个方向的时候,整个指数也就自然而然的具备了这样的特点,否则就是,开张两三年,吃完赶紧跑,不可能像美国市场一样长期拿着。