一方面,也是因为特斯拉、比亚迪、理想等全球新能源汽车业绩最强的龙头,今年前三季度的营收、毛利率、经营利润及ROE或多或少都出现了下滑,尤其是第三季度(特斯拉Q3净利润下滑40%,比亚迪Q3净利润下滑32.6%,理想还没有出三季报但是同样让人担忧)可比性变弱

另一方面,赛力斯作为国民心中第一豪车品牌,需要不断挑战并超越的,本就是过去的自己。

在行业龙头整体业绩走弱产生的扰动下,10月最后的两个交易日全球新能源汽车龙头的市值波动增大

赛力斯还是那个在持续变强的赛力斯,而资本市场波动的本质“不是风动,也不是幡动,而是仁者心动”

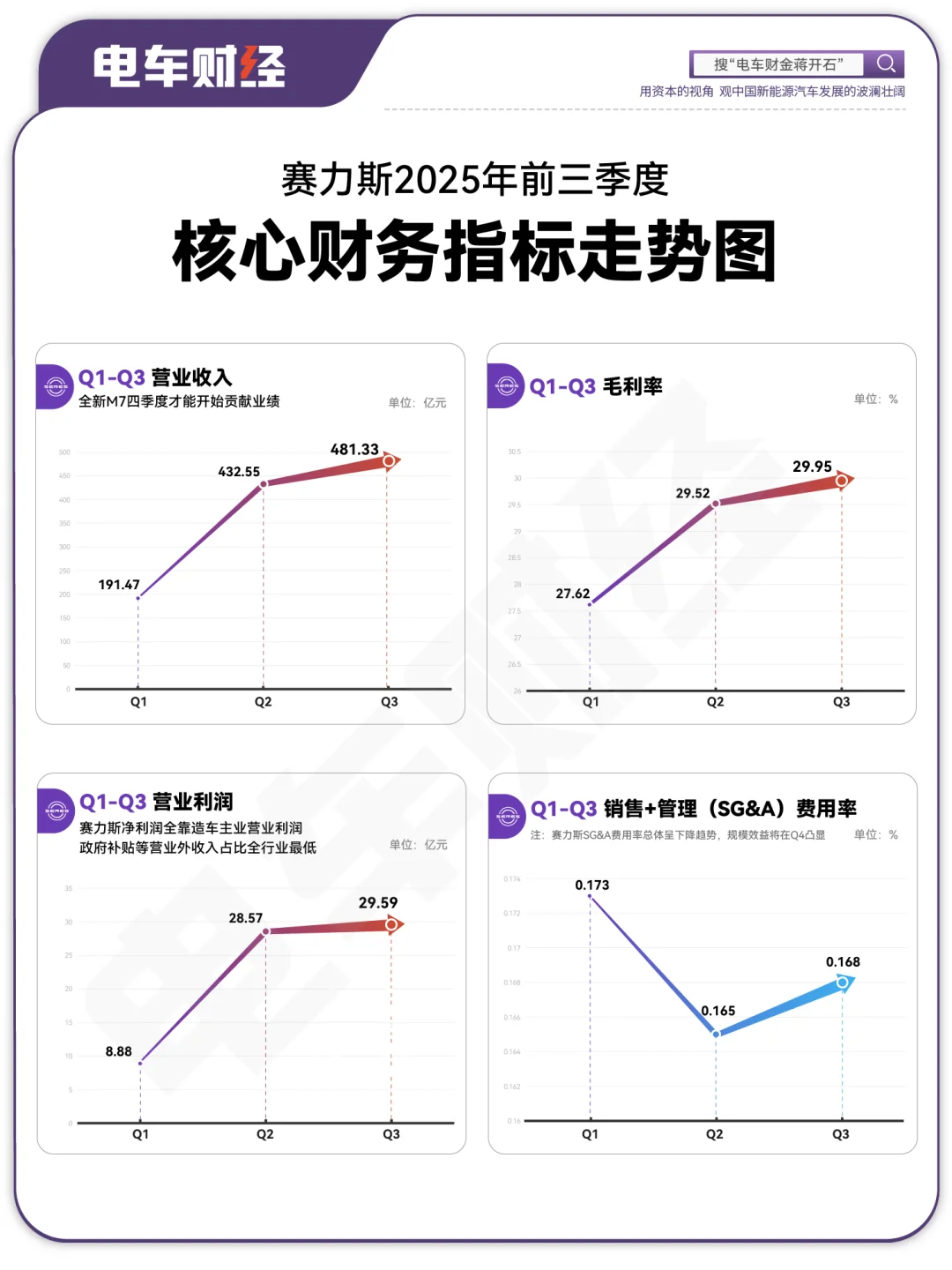

如图:从三季报核心财务指标可见,赛力斯的市值,从来都是以业绩为基石,完全靠盈利在驱动(作为对比,我们看到了Q3净利润下滑40%的特斯拉,单纯依靠估值提升来驱动,近几个月市值一路飞奔)

我们逐季来聊一聊赛力斯的核心财务指标

二、今年前三季度营业收入解读:

如图营业收入部分,第三季度总销量为14.2万辆,同比增长6%,问界销量为12.4万辆,同比增长12%,M8+M9合计销量为9.5万辆,占比77%。

高价值量车型占比提升,使得单车收入升至33.9万元创历史新高,单车净利润1.7万元

在一、二季度,还由于爆款新老车型的换代交替,对订单与交付产生了较大的扰动,但是不得不说赛力斯超级工厂的效率惊人

而今年升级换代的外观更优空间更大的全新M7,虽然交付30多天就有2万的交付量,但是新M7产生的业绩是四季度才开始确认,到了四季度,才会是全新的M7+8+9销冠组合全部都有整个季度的完整交付

也就是说,3季度只是个开始,赛力斯的业绩爆发,要等第四季度

三、毛利率逐季增长的解读:如图毛利率部分

【毛利率】是一个品牌产业链地位及定价权的综合体现,第三季度赛力斯毛利率继续攀升到29.95%

而赛力斯近两年随着规模上来之后,毛利率能一直居于全球车企最高水平。这是赛力斯世界顶级供应链协同聚力下,问界车型产品竞争力力持续领先的表现

只有具有护城河的企业,才能长期维持高毛利率

四、从前三季度营业利润的增长,看补贴退坡对车企的影响

如图营业利润部分,赛力斯前三季度营业利润逐季攀升,从Q1的8亿元,升至Q3的29.3亿元

营业利润是反映一家企业主业业绩的核心指标(排除了非经常性损益及营业外收入的影响),如图说明赛力斯专注主业,受补贴退坡影响越小