2024到2025年以来,小鹏汽车的海外业务呈现“加速度”增长态势,从数据来看,1-9月小鹏海外累计交付量达2.97万辆,同比增幅超125%,若聚焦重点追踪的21个国家及地区,销量同比更是暴涨219%,这样的增长幅度不仅是数字的跃升,更是其在全球市场认可度的直接体现。

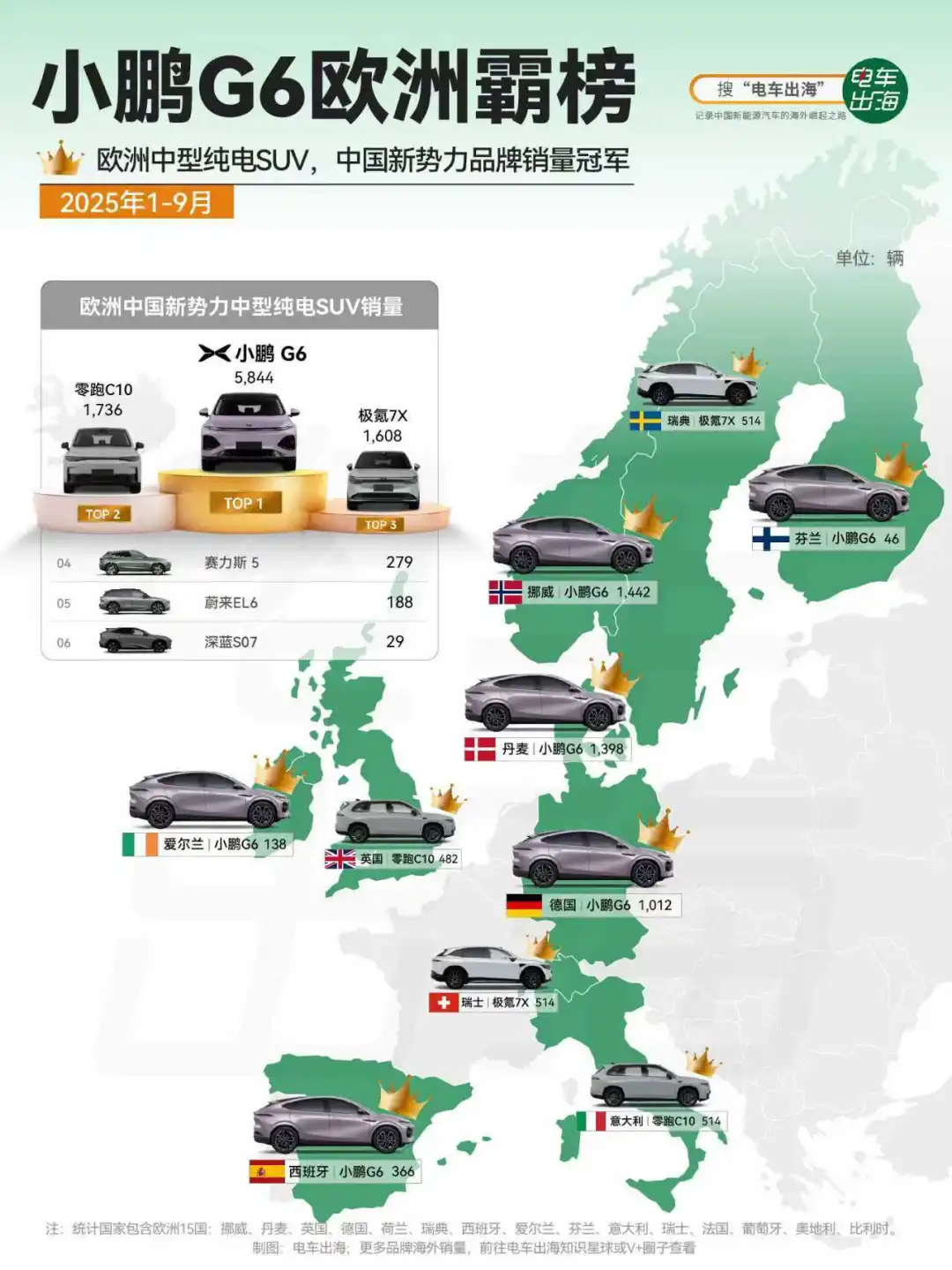

在市场突破上,小鹏已实现“多点开花”。在对汽车品质和技术要求严苛的欧洲市场,其1-8月摘得中国新势力纯电销量冠军,1-9月进一步在丹麦、挪威等10国稳居新势力销量榜首

产品层面,小鹏G6与G9组成的“出海双子星”精准契合全球用户需求。G6在挪威、德国等国成为中国新势力销冠,以高性价比和智能体验实现“走量”;G9更突破中国品牌在欧洲高端市场的天花板,作为唯一入围欧洲中大型纯电SUV销量榜的中国车型,在意大利、德国等国拿下细分市场第一,不仅拉升品牌溢价,更吸引大量BBA用户增换购

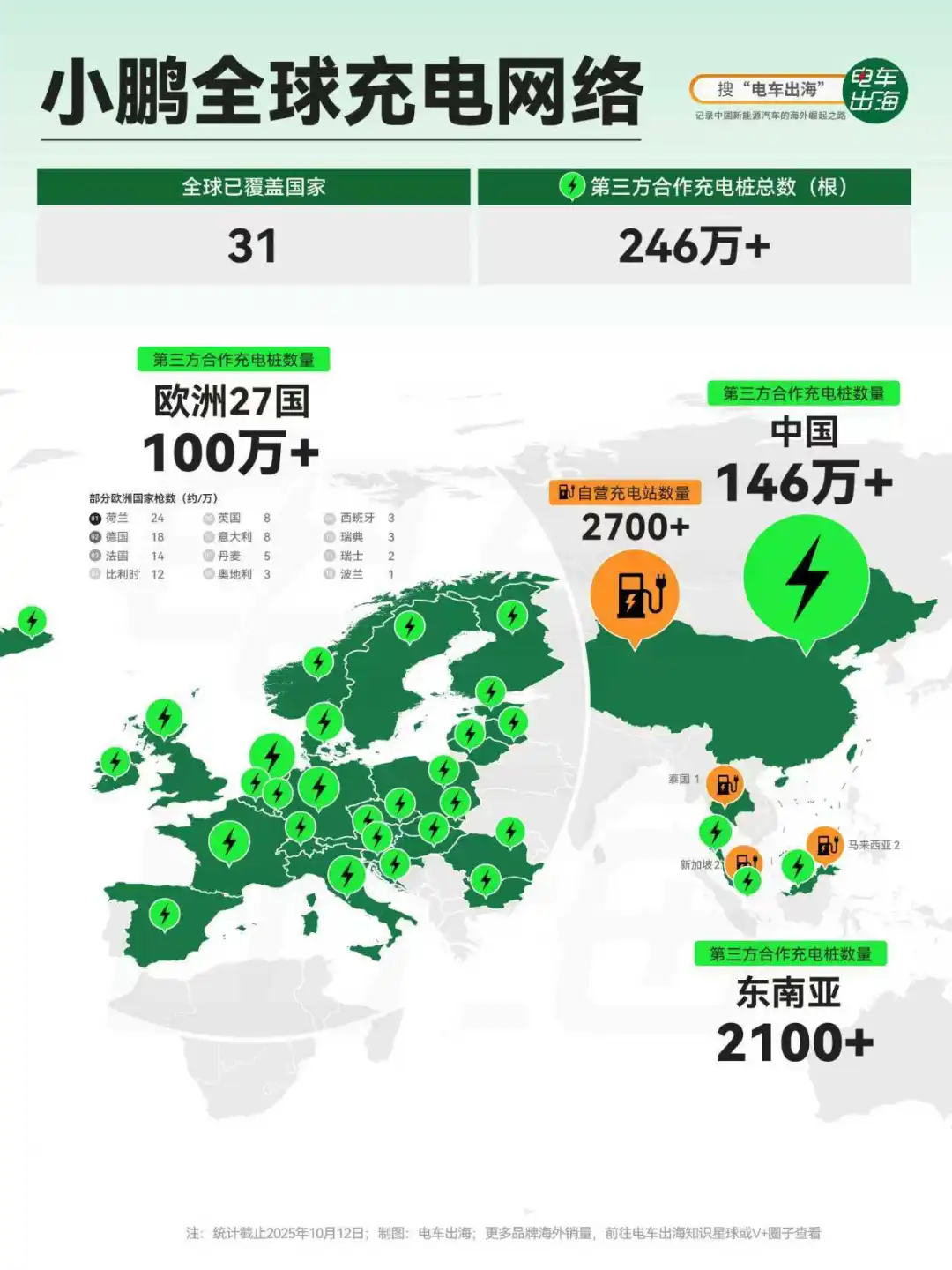

亮眼成绩的背后,是小鹏在海外市场的前瞻性投入。渠道建设上,截至2025年8月,其海外门店从去年的150家翻倍至275家,覆盖260个城市,签约经销商超119家,网络规模可触达全球约四分之一的国家;生产端,欧洲麦格纳工厂、印尼工厂已正式投产,本地化生产既能降低成本,又能快速响应区域市场需求;基建配套更直击用户痛点,通过与欧洲Plugsurfing、东南亚Charge Plus等本地巨头合作,小鹏在30多国接入超246万根充电桩,解决海外用户“充电难”问题,为销量增长筑牢基础。详见 为大家总结的数据与图片

海外业务的爆发,正持续提升小鹏的营收与毛利率,成为其冲击今年四季度盈利目标的关键推手

一方面,海外销量的高增长直接带动营收规模扩张,参考2024年408.7亿元营收基数及2025年海外销量增幅,海外市场已成为营收增长的核心增量来源;另一方面,高溢价车型G9的海外热销、本地化生产降本以及规模效应提升,共同推动毛利率改善

2025年Q1国内传统淡季小鹏毛利率已达15.6%,汽车毛利率突破10.5%,连续7个季度攀升,显著优于行业平均水平,二季度更是总体毛利率继续提升到16.51%。这里面有小鹏轻资产软件授权输出的高毛利业务的贡献,也有小鹏优异的出海成绩的贡献

随着海外市场持续贡献增量,叠加技术自研带来的成本优势,小鹏在四季度实现盈利更像是顺水推舟,水到渠成

因此今天小鹏的市值也登顶了新势力御三家,市值超越理想,御三家从此成为了“小理蔚”