西美9月经济数据呈现全面疲软态势,核心矛盾集中在房地产持续探底与消费投资双弱形成的负向循环:

一、房地产市场深度调整

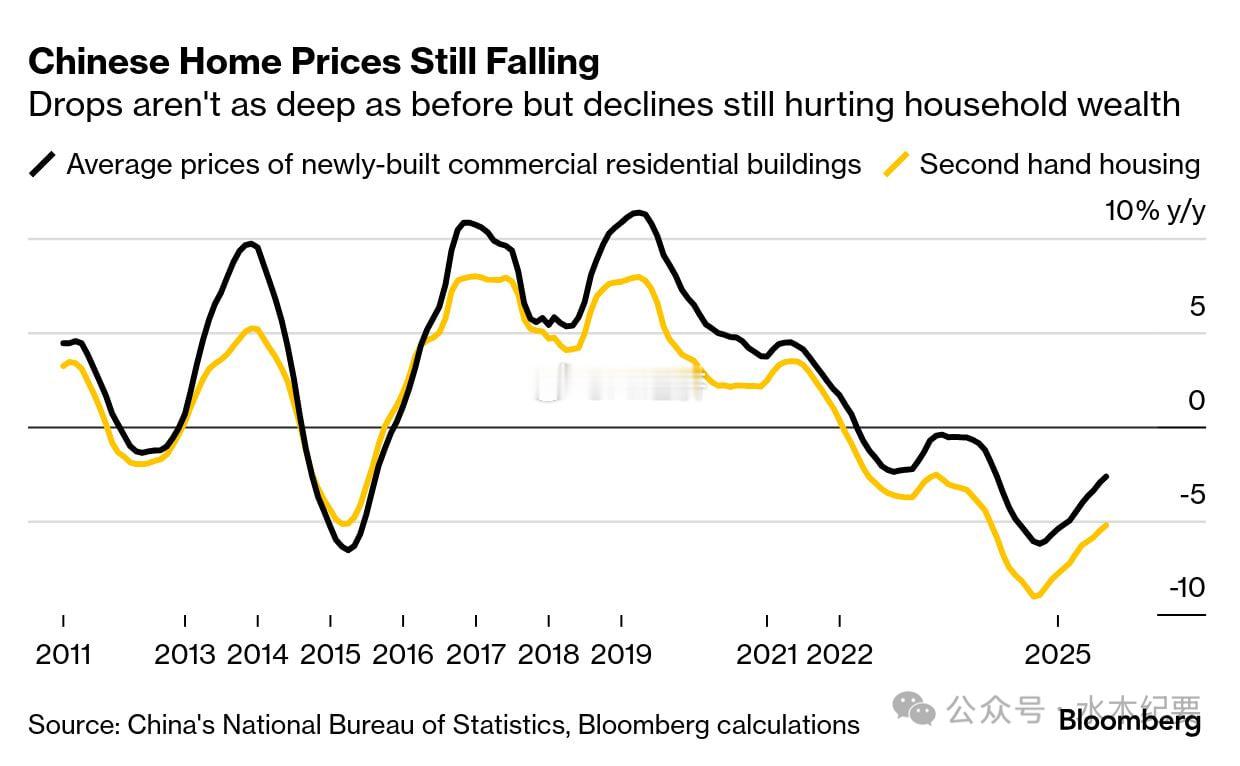

1. 价格指标全线下跌

• 新房价格环比下跌0.41%(11个月最大跌幅)

• 二手房价格环比下跌0.64%(1年最大跌幅)

• 70城房价指数连续4年下行,库存消化周期或延续至2027年

2. 政策刺激效果有限

• 各城市宽松政策未能扭转市场预期

• 购房者财富缩水效应抑制置换需求

• 房企债务压力与居民观望情绪形成"冰封效应"

二、宏观经济增速放缓

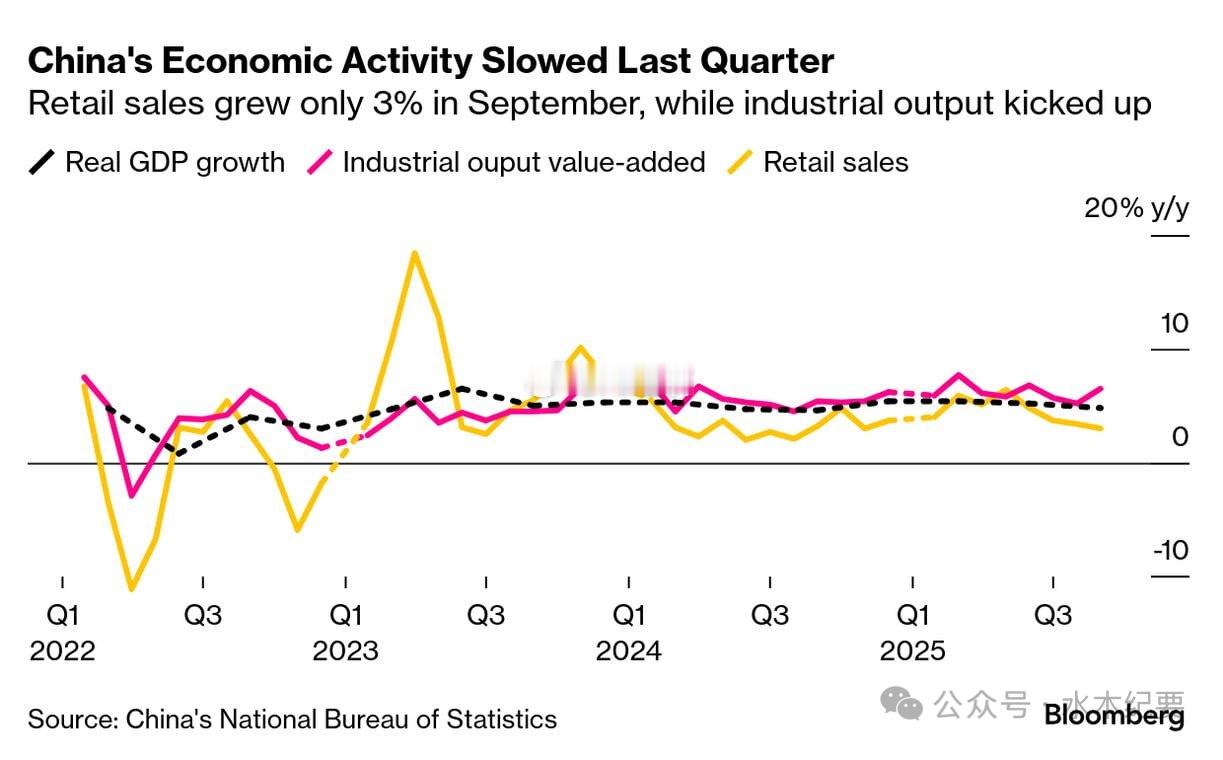

1. 三季度GDP同比增长4.7%

• 较二季度5.2%明显回落

• 创一年来最低增速

• 与全年5%目标差距扩大

2. 需求端双重疲软

• 零售额同比仅增3%(年内最低)

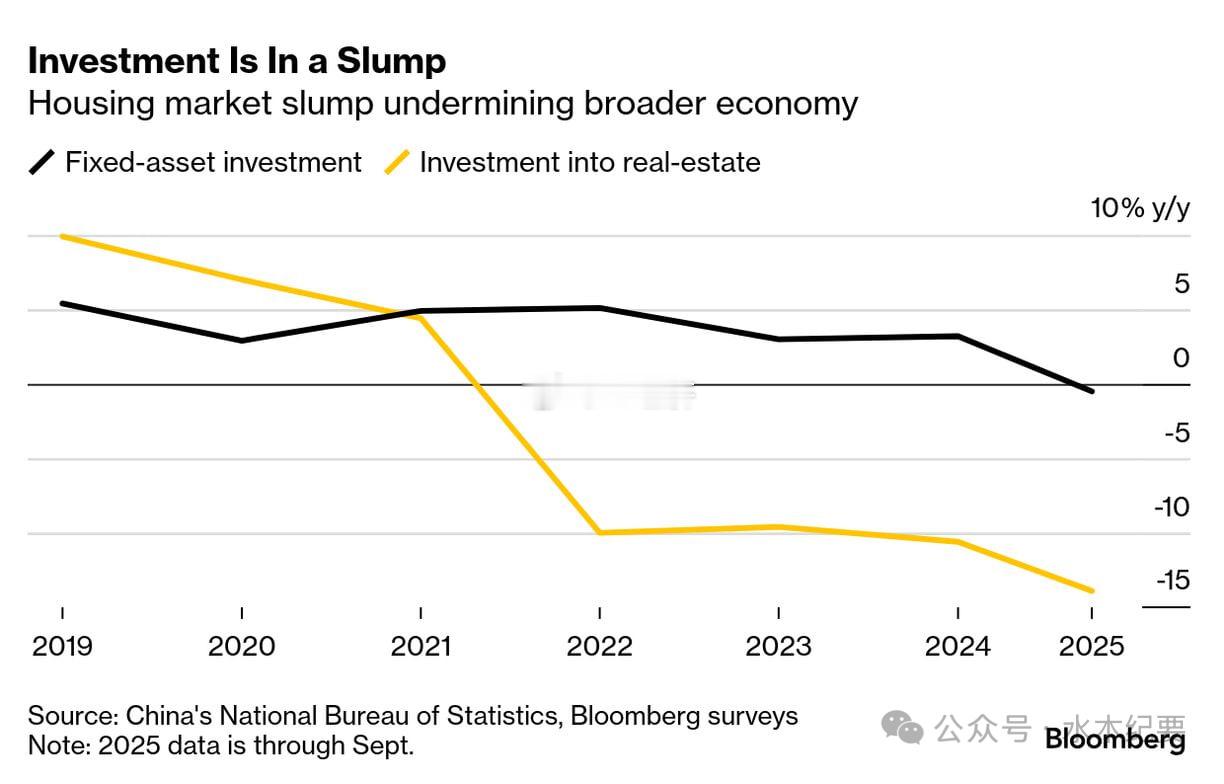

• 固定资产投资前9月下降0.5%(2020年来最差)

• 基础设施投资增速骤降至1.1%(2021年来新低)

三、结构性矛盾凸显

1. 产业分化加剧

• 汽车制造等高科技行业保持强劲

• 出口创历史新高

• 与传统产业形成"冰火两重天"

2. 企业盈利承压

• 价格下行挤压利润空间

• 过度竞争加剧经营压力

• 沪深300指数创特朗普时期以来最大跌幅

四、政策应对焦点

1. 短期刺激预期

• 四中全会政策信号受市场高度关注

• 潜在政策工具包括:

• 消费券等直接刺激

• 房地产限购进一步松绑

• 基建投资专项债加码

2. 长期转型方向

• "反过度化"监管调整

• 人工智能与自动化产业扶持

• 芯片软件自主可控战略推进

五、经济运行风险点

1. 负向循环机制

房价下跌→财富缩水→消费抑制→投资收缩→经济放缓→预期恶化

2. 地方政府财政约束

土地收入减少→基建投资乏力→经济拉动作用减弱

当前经济困境本质是转型期结构性矛盾的集中爆发,需要政策端在短期稳增长与长期调结构之间寻求精准平衡。房地产市场能否企稳将成为四季度经济走势的关键观测指标,而消费刺激政策的力度与时效性将决定经济软着陆的可能性。