近日,传统煤矿股大有能源成为近期A股市场被游资猛炒的焦点。

从国庆收假后第二个交易日(10月10日)开始,大有能源的股价突然迎来大量资金抱团猛炒作而快速拉涨封板,随后上演极为强势的6天5板,累计涨幅达到了68.37%,成为近期股市回调大背景下逆势大涨幅度最大的个股(除新股外)。

交易数据显示,该股从首个涨停板开始,就连续获得大量融资净买入,10月17日获融资买入7079.21万元,当前融资余额8609.43万元,占流通市值的0.55%,超过历史90%分位水平。同时,该股也连续三日进入游资龙虎榜单,其中包括量化打板、T王、粉葛、流沙河等多个热门游资席位均有现身。

尽管该公司已连续2日发布股价异常波动风险警示公告,明确指出关于间接控股股东的重组事项不会对公司生产经营活动产生重大影响,股价存在非理性炒作风险,但似乎并未能打消游资抱团炒作的热情。

有分析认为,大有能源股价大幅飙升的原因,除了资金在炒作控股股东重组概念外,也有看好四季度煤炭行情,有意借此作为新一轮煤炭概念炒作的龙头来吸引更多资金入。

01

煤炭重组概念被爆炒

公开资料显示,9月25日晚间,大有能源、平煤股份、神马股份、易成新能和硅烷科技5家A股公司先后公告称,河南省委、省政府决定对河南能源集团和中国平煤神马集团实施战略重组。

此次重组是河南省推动煤炭化工产业转型升级、优化国有资本布局的重要举措,符合国家能源安全战略和国企改革政策导向。资料显示,截至2025年上半年末,平煤神马资产总计2884.82亿元,河南能源资产达2636.53亿元。两家企业战略重组后,总资产将超过5500亿元,年营收逾2500亿元,有望成一个总资产超5500亿元的“能源巨无霸”。

如此重大资产的重组,也让相关概念股直接成为游资炒作的对象。

在重组公告发布后次日,大有能源、平煤股份、易成新能、神马股份和硅烷科技股价均大涨。不过,随着国庆收假回来,行情很快显著分化,大有能源股价迎来强势的连续多日涨停,平煤股份的涨幅不到6%,其余两家则出现明显回调。

显然,大有能源成为了此轮重组概念中最大的赢家。

大有能源作为河南能源集团旗下的煤炭业务上市平台,其主要从事原煤开采、煤炭批发经营、煤炭洗选加工等业务,产品涵盖长焰煤、焦煤、贫煤、洗精煤、气煤等多个品类。公司超过9成收入来自煤炭业务。2024年煤炭采掘销售收入为44.9亿元,占总营收的91%。

但由于公司并不涉及上游采矿设备材料和下游的电厂、化工等环节,该公司在行业中的议价能力形同“夹心饼干”,没有太多的自主议价空间,每年的盈利情况基本依赖煤炭价格和产量,抗周期能力较弱。

有分析认为,对于游资把大有能源推为炒作龙头的原因,或许是因为该公司是河南能源集团旗下唯一煤炭开采上市平台,可能在重组中承担一定的资源整合角色;同时可能带来资产注入或业务调整机会,特别是针对大有能源的亏损业务和低效资产;最不济的是通过产业链协同和资源共享,能一定程度提升大有能源的经营效率和盈利能力。

但这仅是资金借以炒作的“理由”,事实上,此次重组对该公司的挑战也并不少:比如平煤股份作为平煤神马集团旗下煤炭上市公司,与大有能源存在直接竞争关系,其次两大集团均面临"大而不强"、"增收不增利"的困境,重组后债务结构优化压力较大。还有就是大有能源近年安全事故频发,环保问题突出,如何提升安全与环保水平也是个不小的问题。

对市场来说,更关注的是该公司的业绩面能否兑现炒作的预期,毕竟公司的议价能力较弱,且深受煤炭价格波动影响。

在2024年,公司实现营收49.3亿元,比上一年度少了近9个亿元,导致当年归母净利润一下子亏损了10.91亿元。根本原因是每吨商品煤平均售价下滑将近100元,而产量几乎没有增长,使得利润一下子出现巨亏。

2025年上半年,大有能源营收19.20亿元,同比下降26.14%;归母净利润-8.51亿元,同比大幅下滑73.81%,毛利率转为负值,经营活动净现金流持续下降,显示公司经营压力巨大。

如果后续重组进展不及预期,那么本次大涨上去的股价可能就面临回调的压力。

02

四季度煤炭板块怎么看?

从行情来看,近期尽管A股大市步入回调阶段,但煤炭板块的表现并不差。10月开市至今,A股煤炭指数累计上涨8.11%,显著跑赢大市。

对比之下,近期热门的AI、机器人、服务器等赛道产业链均出现了大幅回调,明显反映资金在本月出现显著切换。

这主要是上述热门板块在三季度期间积累了巨大涨幅,然后在两国关税问题再起波澜的担忧情绪下,资金采取了高低切换操作进行避险,而煤炭板块由于在前期行情中一直弱势波动,逐渐跌出性价比,就成为了承接避险资金的主要去处;

而在另一方面,进入四季度,煤炭行业本身也迎来了一些利好支撑。

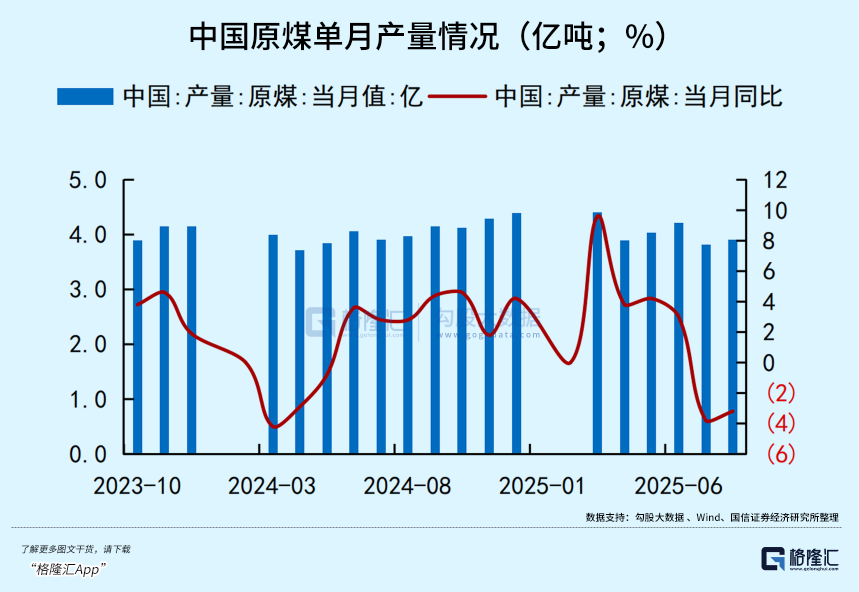

在供应端,2025年1-8月,全国原煤产量累计完成31.7亿吨,同比仅增加2.8%。其中,7月全国原煤产量完成3.8亿吨,环比减量4000万吨(-9.5%),同比减少900万吨(-3.8%);8月份,全国原煤产量完成3.9亿吨,同比减量约600万吨(-3.2%),环比增加900万吨(+2.5%)。

经机构计算,预计2025年全国原煤产量在47.1亿吨左右,同比减少5100万吨(-1.1%)。

进口煤炭方面,1-8月,国内进口煤及褐煤3亿吨,同比减少12.2%,经机构计算,综合考虑内贸煤价格水平,假设9-12月月均煤炭进口量为3918万吨,则2025年全年进口量预计4.6亿吨,同比-15.8%。

同时,国家能源局开展的煤矿生产情况核查工作,严查超产等政策,目的在于遏制“内卷式”竞争,使主产区煤矿生产心态偏于谨慎。此外,11月中央安全生产考核巡查即将进驻各地,市场预期煤炭供应可能进一步收缩。

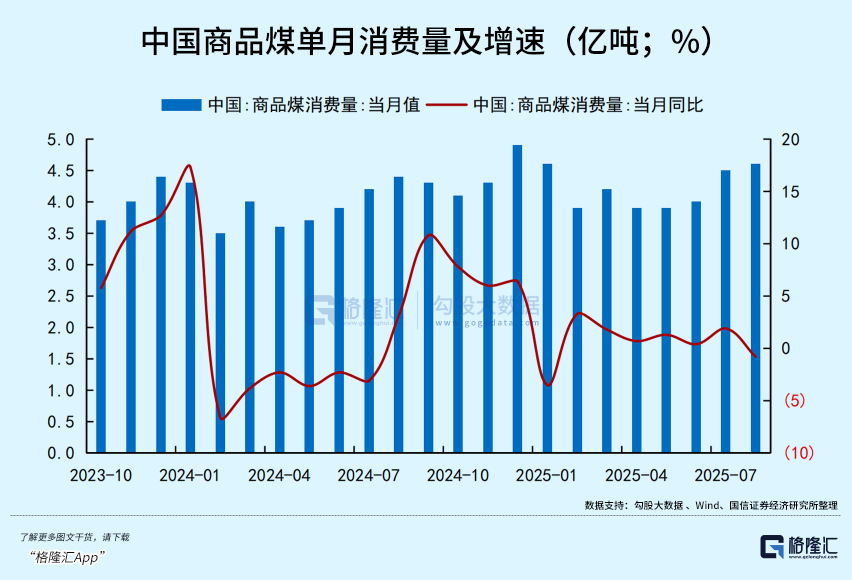

在需求端,1-8月,全国商品煤消费量为33.9亿吨,同比增加0.5%;其中8月,全国商品煤消费量为4.6亿吨,同比减少0.8%。

但今年秋冬或有双重拉尼娜天气发生,美国国家海洋和大气管理局(NOAA)预测2025年10-12月之间拉尼娜现象的概率高达71%;进入冬季(2025年12月-2026年2月)拉尼娜现象概率虽有回落,但仍有54%的可能性持续存在,我国的冷冬概率仍有增加。

目前,北方多地已启动供暖季。冷空气的提前到来,也强化了市场对第四季度煤炭需求的预期。

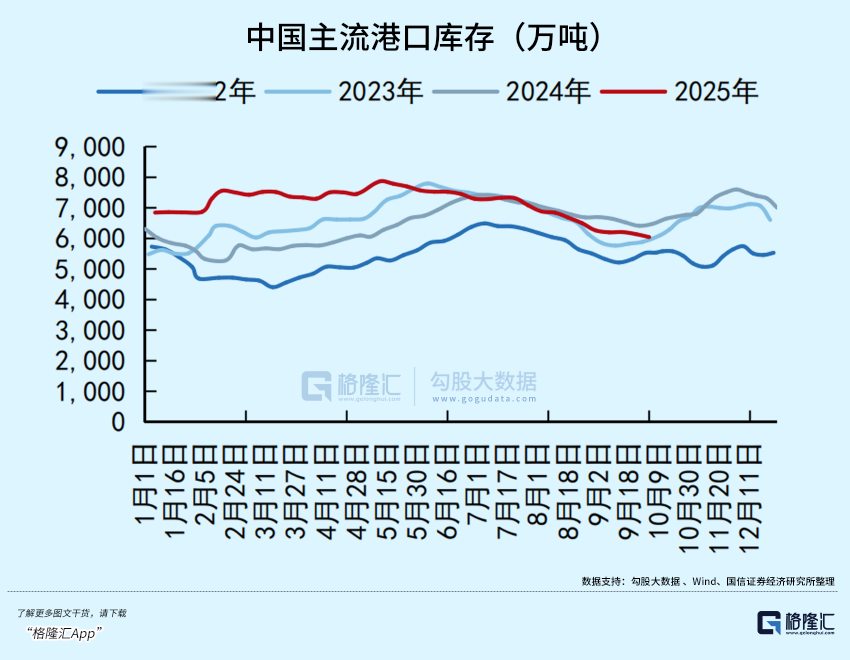

从动力煤的库存来看,旺季以来,主流港口库存明显回落,当前煤矿和电厂库存与去年同期基本持平。8月,国内六大区域国有重点煤矿库存2423万吨,月环比-8.25%,年同比+0.48%。

而按照以往的规律,煤炭需求的真正高峰通常在12月至次年1月出现。目前仍处于补库初期,随着气温进一步下降,电厂日耗上升,补库需求将更为迫切,进而对煤价带来支撑。

此外,政策层面近期释放了许多积极的信号。国务院国资委召开国有企业经济运行座谈会,聚焦稳电价、稳煤价、防止“内卷式”恶性竞争;国家发展改革委、市场监管总局发布《关于治理价格无序竞争维护良好市场价格秩序的公告》,聚焦治理价格无序竞争维护良好市场价格秩序。

国信证券指出,节后煤价迅速止跌并反弹,反映供应收紧预期持续增强,抬高煤价底部,旺季需求释放或打开煤价上行空间,煤企利润有望改善,叠加本轮市场转好后,煤炭板块表现明显弱于其他板块,且底部明确,看好板块四季度反弹。

03

尾声

2025年以来,煤炭板块并没有跟随大市走出慢牛行情,当前煤炭行业的PE估值约为16.1倍,处于2005年以来大概65%分位数的位置,但PB仅1.3倍,处于2005年以来大概27%分位数的位置,整体处于周期性的低谷。

剔除掉少部分亏损企业后,头部的煤炭企业股息率多年来常态维持在4%以上,一些区域性龙头甚至超过6%,在当前长线资金利率成本不足2%的背景下,这个板块无疑是具有一定性价比。

如果后续煤价真的迎来上行,那么煤炭板块有望迎来估值修复机遇。(全文完)