01制药产业链:创新药全球化驱动,产业链复苏

风险提示:行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险。

报告来源

证券研究报告名称:《医药行业周报:制药产业链:创新药全球化驱动,产业链复苏》

对外发布时间:2025年9月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

王在存SAC编号:S1440521070003

刘若飞SAC编号:S1440519080003

SFC编号:BVX723

汤然SAC编号:S1440524100001

02小核酸药物:全球产业实现多维突破,中国创新药企展现全球竞争力

从商业化角度来说,Amvuttra、Leqvio展现重磅药物潜力,全球龙头公司Alnylam今年将有望实现盈利。从适应症角度来说,25-26年是适应症突破的重要验证期,减重适应症将迎来POC时刻,CNS适应症有望陆续开启探索。从技术角度来说,肝外递送逐步突破。TRiM、AOC等肝外递送方式崭露头角。Avidity研发的AOC药物Del-zota,作为AOC首款药物疗效突出,预计将于2025年底BLA,2026年上市商业化。中国小核酸创新药企中,近年来,舶望、瑞博与MNC达成BD交易,展现出中国小核酸的全球竞争力。

风险提示:行业政策风险:因为行业政策调整带来的研究设计要求变化、价格变化、带量采购政策变化、医保报销范围及比例变化的风险。尤其是集采、医保支付政策的变化,对行业发展预期影响较大。研发不及预期风险:新药和器械在研发过程中,存在临床入组进度不确定、疗效结果及安全性结果数据不确定的风险。审批不及预期风险:审批过程中存在资料补充、审批流程变化因素导致的审批周期延长的风险。宏观环境波动风险:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率方面的风险。

报告来源

证券研究报告名称:《医药行业周报:小核酸药物:全球产业实现多维突破,中国创新药企展现全球竞争力》

对外发布时间:2025年9月28日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

王在存SAC编号:S1440521070003

刘若飞SAC编号:S1440519080003

SFC编号:BVX723

汤然SAC编号:S1440524100001

03创新药行业最新观点及核心标的更新

中国诸多创新药资产近年来逐步进入全球视野,临床数据在各类学术会议上占据越发重要的地位,BD授权金额及数量持续攀升,全球影响力持续扩大。伴随着临床数据的驱动以及持续强化的BD预期的催化,创新药板块在25H1迎来一轮估值的修复,越来越多中国资产的全球价值开始获得认同。

国际化加速、政策支持、技术突破三轮驱动下加速发展

站在目前时间节点看,目前政策趋势温和,经过多年的发展和沉淀,创新药公司业绩逐步放量,迎来收获期,同时在最近支持政策、BD、学术会议的推动下,行业在技术突破、国际化加速、政策支持三轮驱动下加速发展。

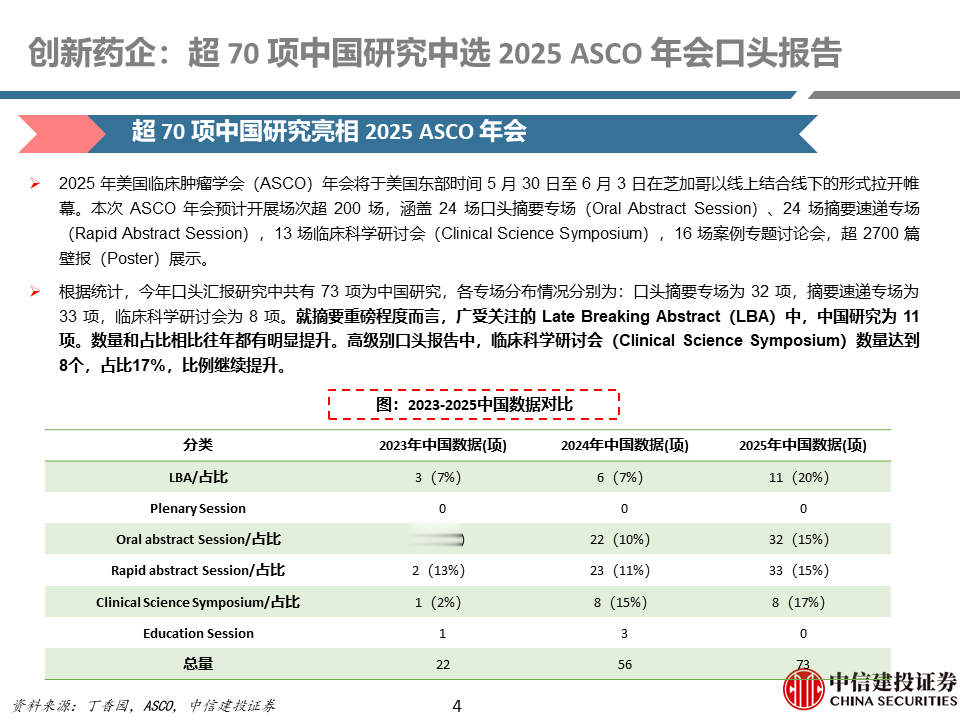

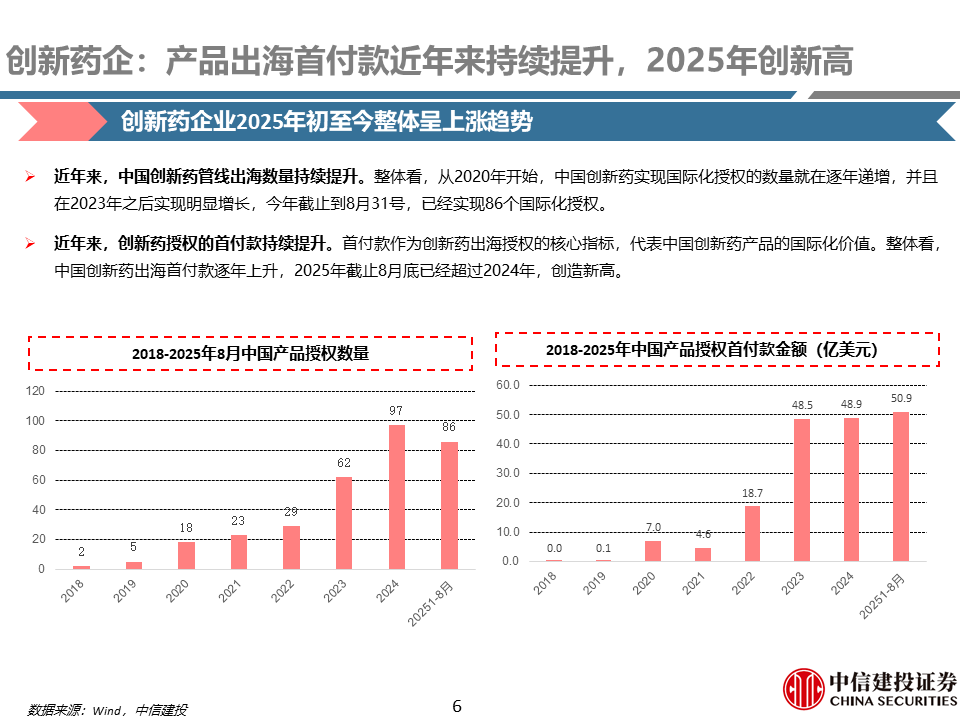

国际化方面:(1)国内创新药数据闪耀国际大会。近年来国内创新药数据登上ASCO的比例和口头汇报比例持续提高,2025年ASCO共有73项研究中选口头报告,其中11个LBA,建议持续关注后续EHA、ADA、ESMO等会议国内创新药数据读出。(2)2024年以来,中国创新药BD出海交易量质齐升,诸如ADC、双抗、GLP-1类资产不断涌现大额出海BD交易,出海BD的首付款和总包金额均明显提升,表明中国创新药不断收获国际MNC认可。

政策支持:2024年以来创新药全产业链支持政策逐步落地,比如鼓励保险增量资金投资、集采优化、商业健康保险目录等一系列组合拳,医药行业尤其创新药已经步入新一轮的政策支持发展新周期。医保谈判、商业保险目录落地等政策为创新药支付端提供增量空间,2018年至2024年间医保谈判新增药品协议期内销售额超过5400亿元,占2018年至2024年医保基金总支出的比例仅为2%,未来提升空间显著。

技术突破方面:ADC、GLP-1、IO多抗及TCE技术引领行业革新。全球ADC药物2023年销售额突破104亿美元,国内科伦博泰、恒瑞医药等企业加速布局,新靶点潜力显现。GLP-1减重赛道向多效性升级,口服制剂研发及新靶点探索打开出海空间。免疫治疗领域,康方生物AK112在耐药性肿瘤中展现突破,信达生物IBI363在多瘤种中展现BIC潜力,TCE技术逐步拓展至实体瘤及自免疾病治疗。我们持续看好创新药产业技术驱动周期,建议持续关注双抗及多抗、ADC及小分子疗法等领域相关企业。

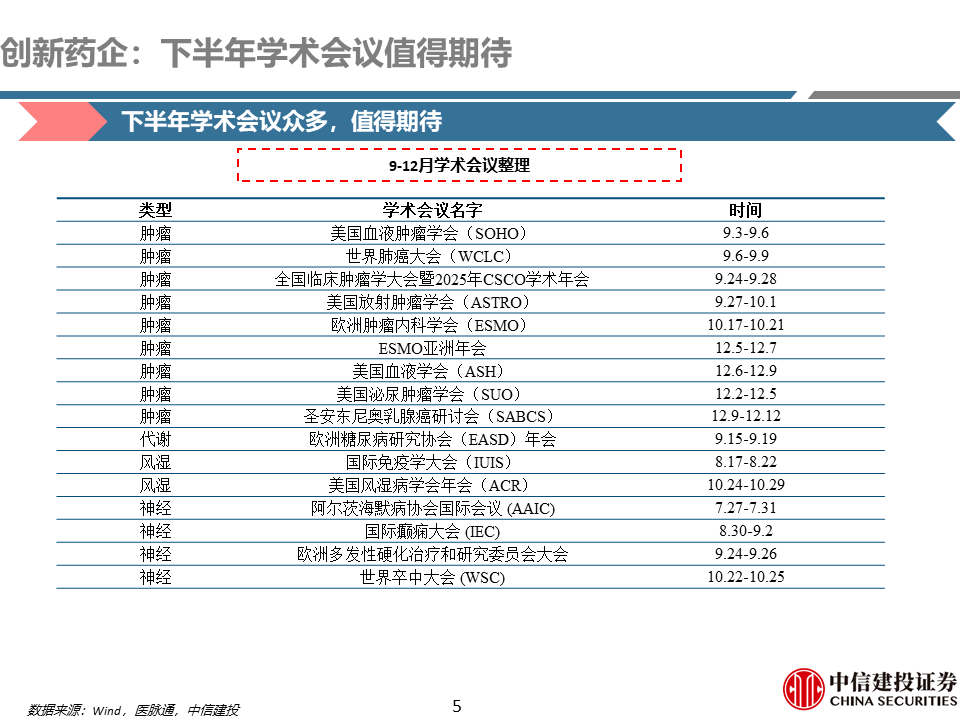

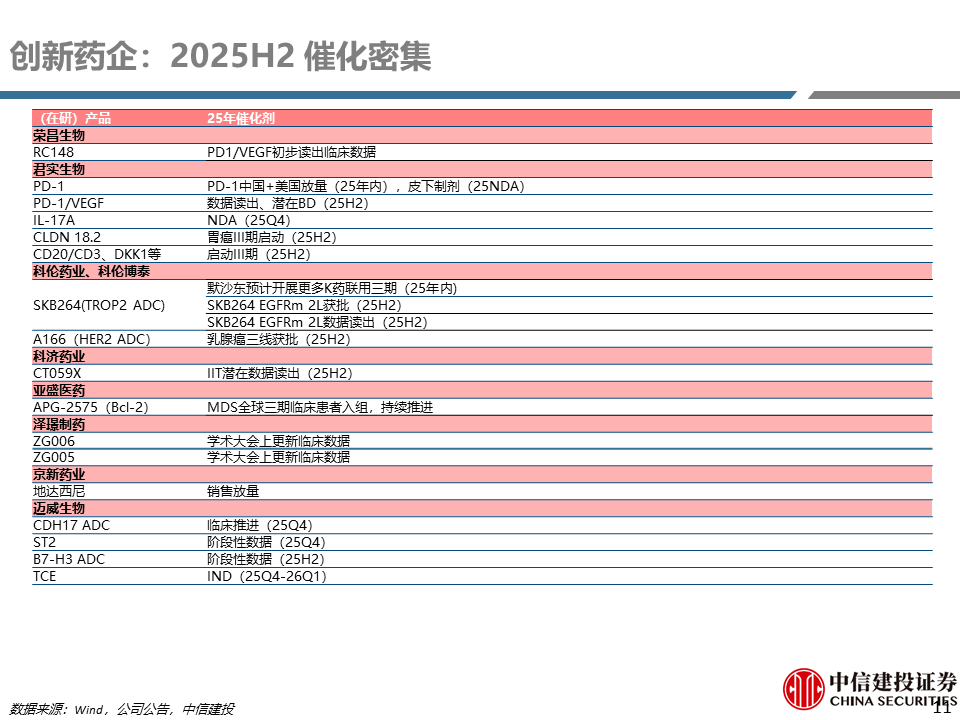

25H2行业关注度较高的部分行业大会,主要包括:ESMO消化道肿瘤大会(ESMOGI2025)7月2-5日;ESMO靶向抗癌治疗亚洲大会(ESMOTATAsia2025)7月18-20日;世界肺癌大会(WCLC2025)9月6-9日;欧洲临床肿瘤学会大会(ESMO2025)10月17-21日;ESMO亚洲大会(ESMOAsia2025)12月5-7日;美国血液学会(ASH)年会,12月6-9日;圣安东尼奥乳腺癌研讨会(SABCS2025)12月9-12日。

此外,25年医保谈判预计也将成为行业较重要催化剂,预计25H2有望如期进行。

风险提示:药械招采及控费政策严于预期:若国内药品或器械集中采购范围扩大、降价幅度超预期,或医保控费趋严,可能导致企业利润空间被压缩,影响企业盈利预期。行业竞争激烈程度强于预期:若医药行业出现同质化产品供给过剩、新进入者加速涌入等情形,可能导致价格战加剧和市场份额争夺白热化。创新药及器械审批进度不及预期:创新药及器械审批过程中存在资料补充、审批流程变化等因素导致的审批周期延长等风险。外部环境变化难以判断:全球经济增速进一步放缓,可能影响下游需求,此外还需要考虑国际关系、气候变化、通货膨胀及汇率和利率等方面的风险。

报告来源

证券研究报告名称:《医药行业周报:创新药行业最新观点及核心标的更新》

对外发布时间:2025年7月27日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

王在存SAC编号:S1440521070003

汤然SAC编号:S1440524100001

04中国创新药:出海黄金时代,游到海水变蓝

今年以来中国创新药出海授权从数量和金额均出现重要突破,跨国药企深化与中国创新药企的战略合作乃大势所趋,此举将开创互利共赢的新局面。后续出海浪潮趋势如何演绎,已成为市场高度瞩目的焦点。

我们相信,本篇报告无论是对于产业界还是投资界,都有重要的参考价值。因为我们全面深入剖析了跨国药企(MNC)的在研管线、战略重心及核心诉求,预测其未来BD可能的重要方向;全面评估了三大重要疾病领域的基石药物、新兴靶点及新技术的变化;深度评估了中国创新药资产的竞争力。

中国创新药出海BD浪潮蓬勃。主因中国创新药实力增强,十年创新努力终开花结果。而与此同时,MNC重磅药物专利悬崖即将到来,大多现金充沛,BD迫在眉睫。尤其例如BMS未来5年可能面临收入占比69%的专利悬崖且手握109亿美元类现金,默沙东未来5年可能面临收入占比63%的专利悬崖且手握137亿美元类现金。BD思路可能性:(1)专利悬崖领域,(2)新进入者领域,(3)小产品多但缺重磅领域,(4)新技术。

预计中国出海BD持续蓬勃。25H2重点关注肿瘤领域的PD-1/VEGF,PD-1/IL2,EGFRADC,DLL3ADC,DLL3/DLL3/CD3,代谢领域的GLP-1,ActIIR,Amylin,免疫领域的TSLP、TYK2、TCE、PDE3/4。2026年及后续重点关注肿瘤领域的双抗ADC如EGFR/Her3ADC,EGFR/c-metADC、多抗TCE如GPRC5D/BCMA/CD3,代谢领域的GGG+X,免疫领域的TCE、TL1A、IRAK4protac、TSLP、多抗等。

细分板块来看:

肿瘤:从“PD-1+化疗”转向“下一代IO+下一代ADC”。肿瘤是市场规模最大的疾病领域,孕育近300亿美元药王。PD-1后时代,下一代IO+下一代ADC将成为肿瘤领域的制高点,我们预期也会成为MNC在肿瘤领域的BD重点。下一代IO领域中,此前MNC探索多年但未出有效成果,当下需BD中国创新资产有如PD-1/VEGF,PD-1/IL2加速跟进。ADC领域中,MNC曾在Her2/Trop2探索中领先,当下开始BD引入中国的新兴靶点ADC和双抗ADC等。肿瘤领域潜在MNC买家有:缺少下一代IO的阿斯利康,持续补强ADC的辉瑞、默沙东,处于追赶者状态的艾伯维、BMS、罗氏、GSK等。

代谢:从追求减重幅度,到减脂增肌和综合代谢管理。心血管代谢是重要的疾病领域,影响人群广,基石药物GLP-1或将成为新药王。我们预期在MNCBD方向上:(1)GLP-1将成为必备基础款,对于新进入者来说,直接选择口服GLP-1最有可能性。(2)减脂增肌/保肌将成为BD弯道超车重点方向,尤其是已经验证的ActRII通路,如果相比礼来Bimagrumab有进一步优化则估计会受到MNC的重点关注,或者是Amylin当中副作用相对较为温和的。(3)双靶/三靶+X将成为锦上添花的综合代谢管理探索方向。代谢领域潜在MNC买家有:意图全面布局的诺和诺德,追赶者阿斯利康,新进入者罗氏、艾伯维、默沙东等。

免疫与炎症:新生物学靶点、新工程学技术。免疫与炎症是仅次于肿瘤的第二大疾病领域,已涌现多款百亿美元级别重磅药物。我们预期在MNCBD方向上:(1)新兴靶点:STAT6、TL1A、IRAK4、TSLP等,(2)工程学革新方向:双抗、TCE、Protac等。免疫与炎症领域潜在MNC买家有:持续补强的自免龙头艾伯维、强生、赛诺菲,新兴发力者罗氏、GSK、阿斯利康、默沙东等。

投资建议:中国创新药管线国际化竞争力持续提升,新技术推动行业快速发展,国家政策鼓励创新药发展,看好相关创新药及制药企业。

风险提示:审评不及预期风险,行业政策风险,研发不及预期风险,销售不及预期风险,市场竞争加剧风险。

报告来源

证券研究报告名称:《中国创新药:出海黄金时代,游到海水变蓝》

对外发布时间:2025年7月12日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

05创新药2025中期策略:加速全球化

中国诸多创新药资产近年来逐步进入全球视野,临床数据在各类学术会议上占据越发重要的地位,BD授权金额及数量持续攀升,全球影响力持续扩大。伴随着临床数据的驱动以及持续强化的BD预期的催化,创新药板块在25H1迎来一轮估值的修复,越来越多中国资产的全球价值开始获得认同。我们认为随着中国创新药竞争力持续提升及被发现,将有更多BD交易达成,一批授出项目有望在未来2-3年看到在全球主要市场陆续上市,带动国内创新药企迎来全球化发展加速。

全球竞争力突破是本轮创新药行业核心驱动力。近年来中国创新药不断在各类学术会议上崭露头角,高质量数据陆续读出,获得越来越多来自学术界以及产业界的认可,国内创新药全球竞争力持续提升。年初至今创新药板块随着临床数据及潜在BD催化迎来一轮估值修复,我们认为主要得益于国内创新药在全球各领域展现出的竞争力。

全球市场极具吸引力,中国创新药全球化产业趋势明确。创新药海外市场规模占据主要地位。随着国内创新药产业持续进步,对外授权加速,国内药企启动的临床试验在全球占比提高,国内企业获批新药占比逐渐增加。同时,跨国药企(MNC)普遍面临现金充沛,但核心产品专利到期临近,新一代优质资产不足的情况,引进中国资产将实现双赢。中国创新药全球化产业趋势明确。

IO多抗、ADC以及GLP-1等领域中国资产持续得到验证。国内诸多企业在不同领域经历了持续的布局和耕耘,近年来优秀的管线数据逐渐开始得到验证和认可。我们认为:(1)中国IO双抗引领了全球技术浪潮,康方AK112已读出多个重要III期数据并开展系列全球III期,信达IBI363ASCO公布了惊艳的肺癌、肠癌数据,即将进入全球III期;(2)中国ADC从跟随到引领创新,科伦博泰SKB264在ASCO读出优秀的肺癌数据,已在全球开展14个III期研究,随着ADC迭代进入双抗ADC、双PayloadADC时代,中国逐步从跟随地位到引领创新;(3)GLP-1方面,中国公司也处于快速跟随创新阶段,同时具备超越的可能。联邦制药、恒瑞医药和豪森制药的公司均将产品实现对外授权。考虑到GLP1的基石地位,我们预计后续将有更多中国产品实现授权出海。随着减重领域技术迭代,我们也有望从跟随状态逐步进入领先地位。

风险提示:审评不及预期风险,行业政策风险,研发不及预期风险,审批不及预期风险,销售不及预期风险,市场竞争加剧风险。

报告来源

证券研究报告名称:《创新药2025中期策略:加速全球化》

对外发布时间:2025年7月3日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

魏佳奥SAC编号:S1440524050001

王云鹏SAC编号:S1440524070020

研究助理:赵旭、徐韵翔

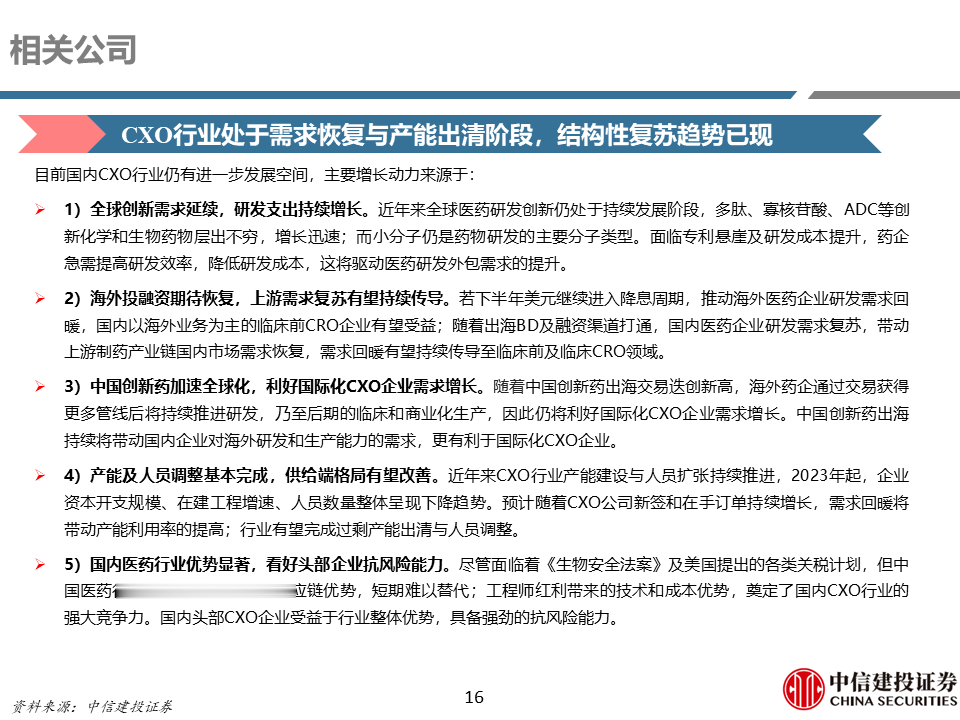

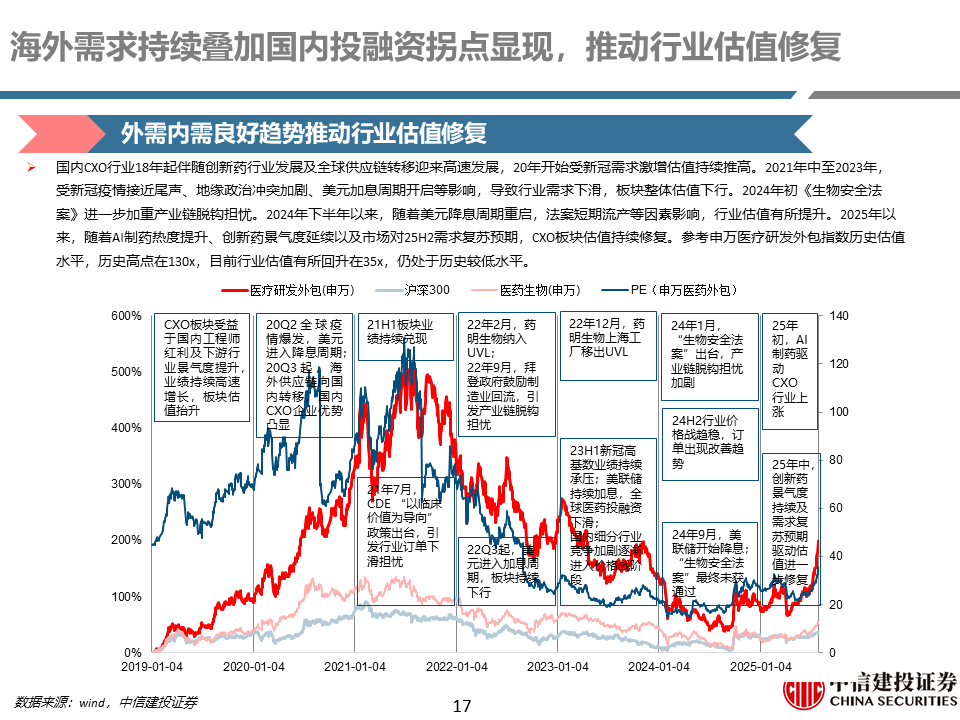

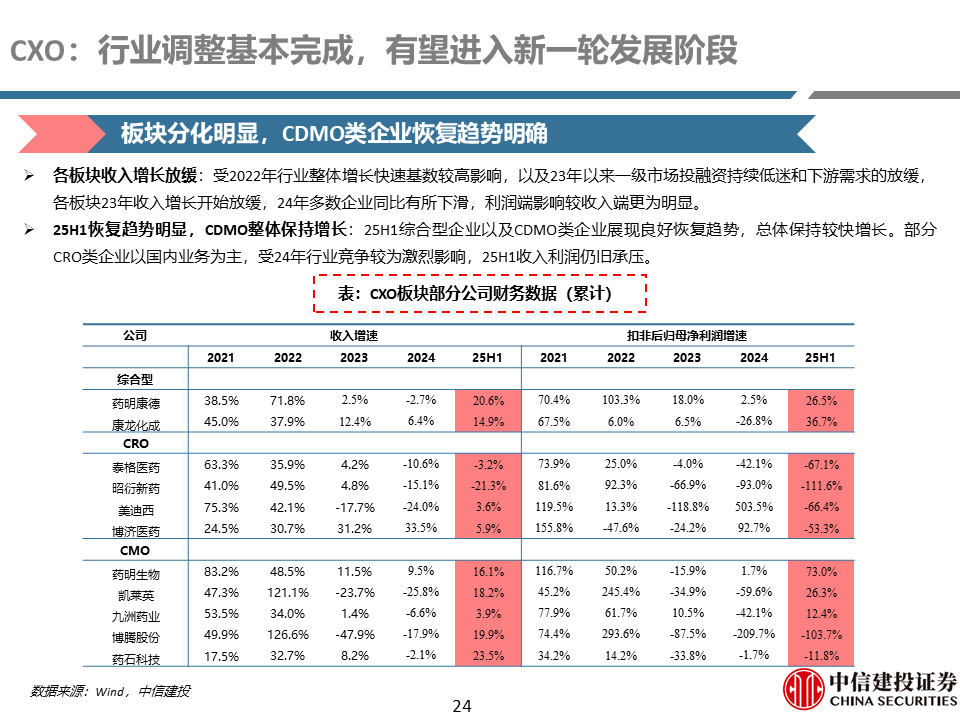

06CXO:拐点显现,估值修复

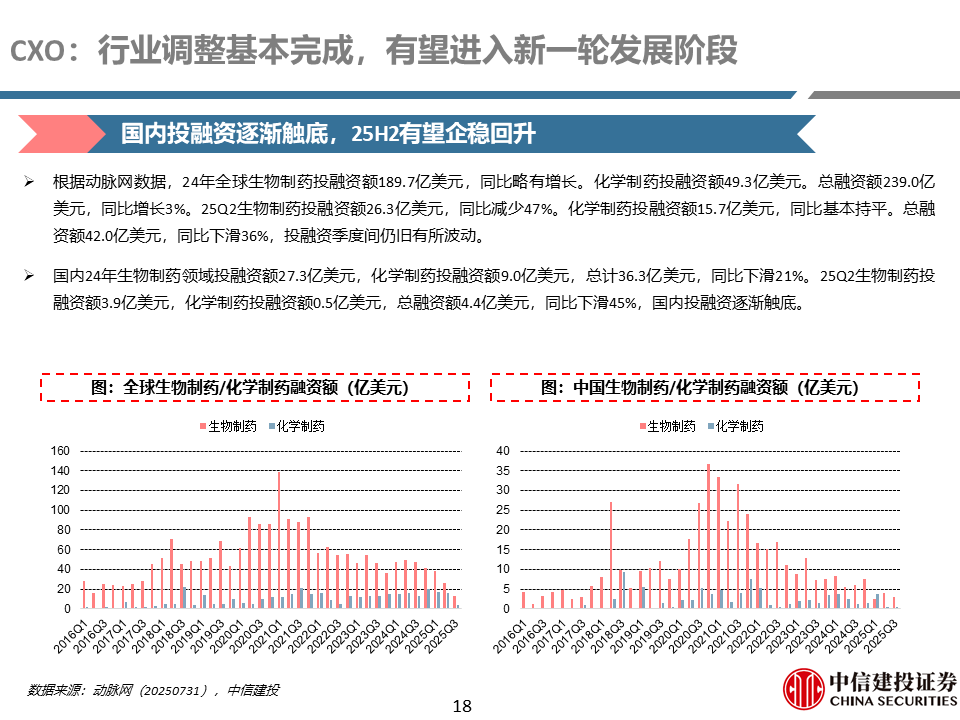

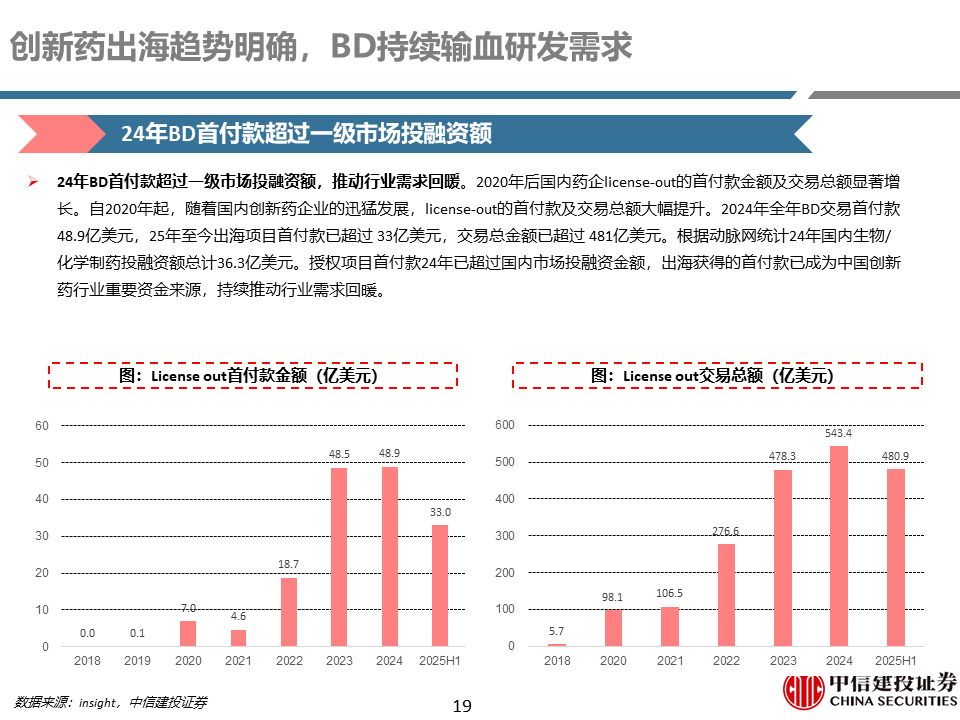

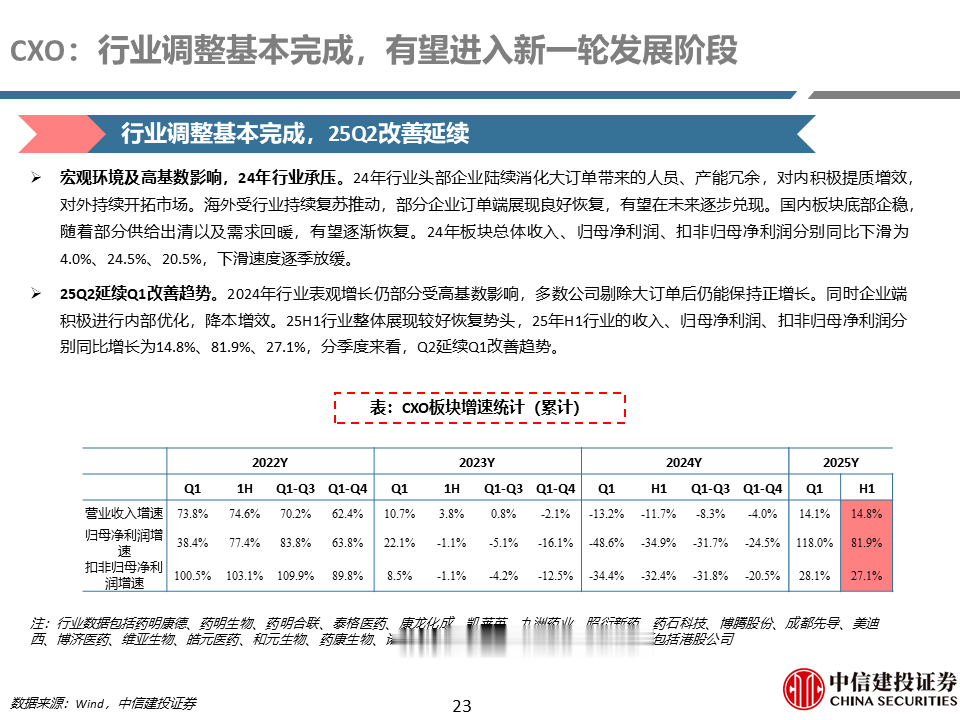

国内CXO行业经历医药市场投融资遇冷以及新冠大订单带来的高基数影响,23-24年行业进入调整阶段,业绩承压。海外市场需求23年底开始出现复苏,24年国内头部企业海外订单出现恢复性增长,率先迎来经营拐点。国内诸多创新药资产近年来陆续进入临床中后期,临床数据不断通过概念验证,出海趋势逐渐明确,诸多首付款以及潜在里程碑的确认成为国内创新药企资金重要来源。同时随着今年上半年港股市场的活跃以及科创板未盈利企业上市渠道再次开启,国内需求有望迎来进一步恢复,带动CXO产业链进入新一轮发展阶段。

外需持续增长叠加内需拐点显现,推动行业估值修复。全球医药领域投融资23年底出现复苏趋势,24年整体保持稳健,国内头部企业订单端持续恢复,25年预计逐渐传导到业绩端。国内投融资25H1逐渐触底,25H2有望迎来复苏,叠加国内创新药行业持续的BD预期以及IPO逐渐活跃,内需外需共振下有望推动行业持续估值修复。

地缘政治影响逐渐减弱,创新药全球化趋势明确。24年年初美国“生物安全法案”的提出对整个CXO行业的发展带来较大担忧,后续随着“祖父条款”的添加、议程推进的缓慢以及最终版“NDAA”未纳入,体现出国内企业的强大竞争力以及比较优势。随着国内创新药出海趋势的进一步明确,CXO下游需求有望持续提升。

行业调整基本完成,有望进入新一轮发展阶段。CRO行业24年价格陆续触底,供给端出清有望逐渐完成。CDMO行业冗余产能陆续消化,行业资本开支有望企稳回升。25Q1行业整体重回正增长,25年有望延续这一趋势。部分细分领域如多肽、ADC受益于赛道高景气度,细分行业CDMO有望保持高速增长。

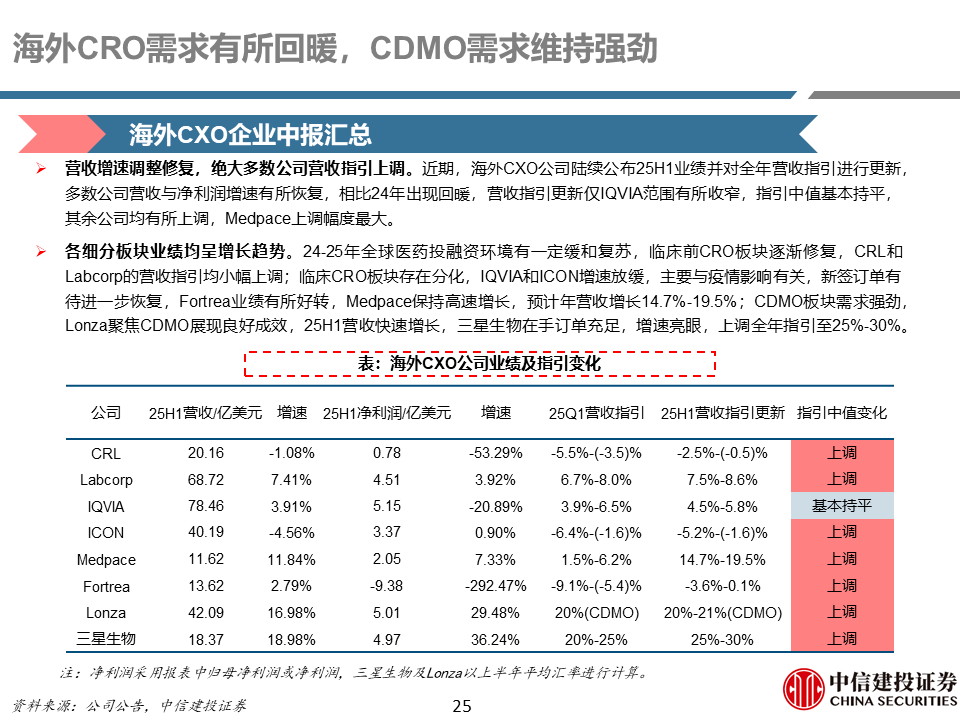

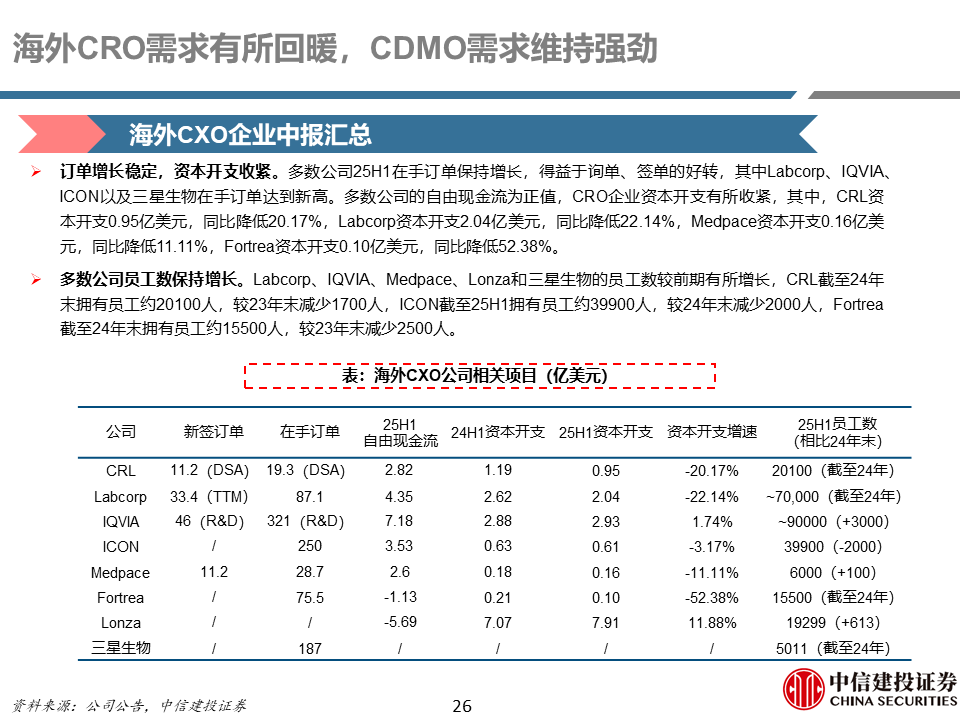

海外CRO需求有所回暖,CDMO需求维持强劲。24-25年全球医药投融资环境有一定缓和复苏,临床前CRO板块逐渐修复,临床CRO板块存在分化,IQVIA和ICON增速放缓,Medpace保持高速增长,营收指引大幅上调;CDMO板块需求维持强劲,Lonza聚焦CDMO展现良好成效,营收保持快速增长,三星生物计划剥离生物类似药业务,同时上调全年营收指引。

CXO行业23-24年调整较为充分,目前全球投融资恢复有望推动全球客户需求逐步回暖,国内创新药高景气度有望带来国内需求逐渐复苏,外需持续叠加内需向上有望带动行业进入新一轮发展阶段。

风险提示:审评不及预期风险,行业政策风险,研发不及预期风险,销售不及预期风险,市场竞争加剧风险。

报告来源

证券研究报告名称:《CXO:拐点显现,估值修复》

对外发布时间:2025年8月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

王云鹏SAC编号:S1440524070020

07AI制药潜力释放,有望重塑医药未来图景

AI制药领域正经历着快速的迭代和变革,算法的更新迭代和算力的支持为AI在制药领域的应用打下了良好的基础。目前AI算法在临床前药物发现阶段已经有着深入且深刻的应用,海外头部临床CRO公司在临床试验中已经布局AI多年,完全由AI研发的新药有望在1-2年内成功上市。我们认为AI有望重塑药物发现的模式,并且为制药行业带来潜移默化且持续地降本增效,驱动AI制药管线和市场的快速增长,我们看好AI制药行业长期的发展潜力及前景。

AIDD覆盖早期药物发现全流程。传统药物开发过程花费时间长成本高,且成功率较低,随着已有靶点的新药陆续获批,新药开发难度逐渐上升。近年来AI特别是深度学习的发展,促进了其在包括靶点筛选、分子生成及优化、ADMET预测、晶型预测以及合成路线筛选等的应用,有望重塑早期药物发现的流程,大大加速早期药物筛选的效率及成功率。

AIDD企业总体处于早期阶段,行业有望进入加速成长期。AIbiotech主要包括三种商业模式,第一是仅提供软件服务的SAAS类企业,其次是结合AI平台为客户进行新药筛选或者评估的服务类CRO企业,最后还有通过AI平台自主设计新药并进行管线推进的AI创新药企。目前多数企业发展处于早期阶段,采用其中几种商业模式的结合,整体AI制药市场仍还比较小,但随着越来越多资本的参与、技术的更迭以及AI制药管线逐步上市得到验证,行业有望逐渐迎来收获期。

海外代表企业先行,AI加速行业创新。海外公司在AI制药领域探索时间相对较长,经历了一些挫折后近年来有望迎来突破。薛定谔从软件服务开始逐步拓展到自主推进AI管线,Recuision通过表观筛选在研管线布局丰富,通过与Exscientia整合有望进一步加强头部企业能力,IQVIA与ICON在临床研究过程中积极整合AI技术,有望将临床实验效率带入新阶段。

国内企业快速迭代,AI技术层出不穷。国内企业中多数AI制药相关公司仍处于早期阶段,但部分公司也已经开始或者成功进入二级市场,助力公司发展迈入下一阶段。国内CXO企业已经开始推出各自技术平台,运用AI加速新药研发。

风险提示:投融资不及预期风险,行业政策风险,研发不及预期风险,审批不及预期风险,销售不及预期风险,市场竞争加剧风险。

报告来源

证券研究报告名称:《AI制药潜力释放,有望重塑医药未来图景》

对外发布时间:2025年3月4日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

贺菊颖SAC编号:S1440517050001

SFC编号:ASZ591

袁清慧SAC编号:S1440520030001

SFC编号:BPW879

魏佳奥SAC编号:S1440524050001

王云鹏SAC编号:S1440524070020