2025年9月27日,国家统计局公布数据:1-8月规上工业企业利润总额同比增长0.9%。

事件评论

1.8月工业企业利润同比增速回升至20.4%,增速边际回升21.9pct。从量、价、利润率的拆分来看,利润率回升对整体利润增速的提振作用最明显,可能与投资收益的确认有关。

2.而从营收角度来看,“反内卷”的影响扩散和出口链的增长仍是整体营收的重要支撑。未来工业企业盈利能力变化的观察点仍在于:1)四季度遇到去年高基数后,营收同比增速回升的持续性如何;2)若量的增长受限,通过“反内卷”控量提价拉动利润增长的空间或也将相应缩小。

3.从政策角度,在10月党的二十届四中全会结束后,宏观政策仍有择机发力的空间。

8月利润增速和营收增速双双回升

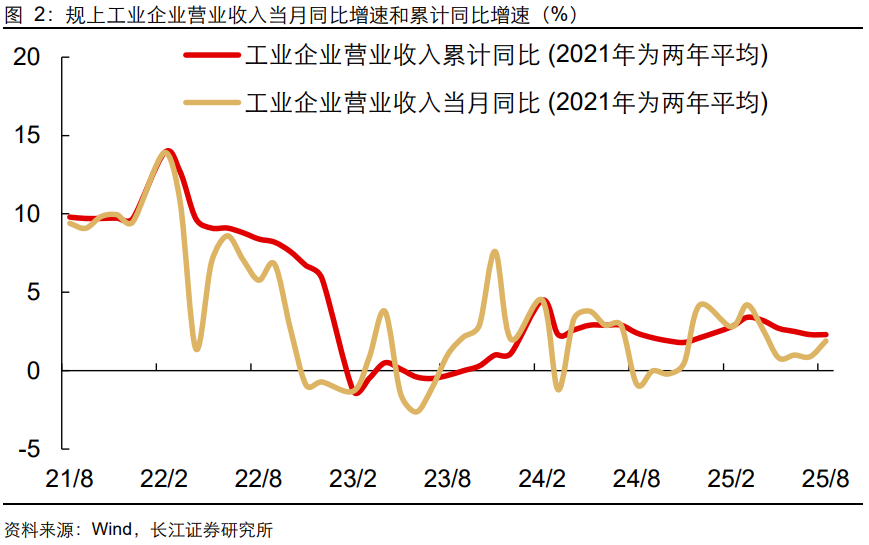

8月利润增速和营收增速双双回升。1-8月工业企业利润同比增速回升至0.9%,从单月增速看,8月工业企业利润同比增速快速回升至20.4%,增速边际回升21.9pct。8月工业企业营收同比增长1.9%,增速边际回升1.0pct。

从量、价、利润率的拆分来看,三个分项均有正向贡献:其中,利润率回升对整体利润增速的提振作用最明显,但考虑到成本、费用占营收的比例均未出现明显变动,利润率的回升可能与投资收益确认有关。

利润增速回升或主要源自国企利润释放

8月利润同比增速回升部分源自于去年的低基数(2024年8月利润同比变动-17.8%),但考虑到其低基数本身也受到前年的高基数影响(2023年8月利润同比增长17.2%),基数影响的实际意义或相对有限。

而结构上来看,本月利润增速的回升或源于两方面因素:1)国企投资收益的集中确认,8月国企利润同比增速回升56.8pct至50.0%,分行业来看,酒饮料茶制造业、供电供热行业合计拉动利润同比增速回升13.6pct,而酒饮料茶制造业对营收的拉动为-0.05pct,供电供热对营收的拉动为0.02pct。2)“反内卷”有一定成效,有色冶炼、电气机械、化工等行业合计拉动利润同比增速回升3.9pct。

营收上,出口链和“反内卷”行业仍是重要支撑

从营收来看,8月制造业上游行业营收同比增速回升4.7pct至5.0%,中游行业同比增速回落0.9pct至4.8%,下游行业同比增速回落0.8pct至0.2%,反映出驱动制造业营收结构变动的主要因素或仍是“反内卷”的影响扩散。

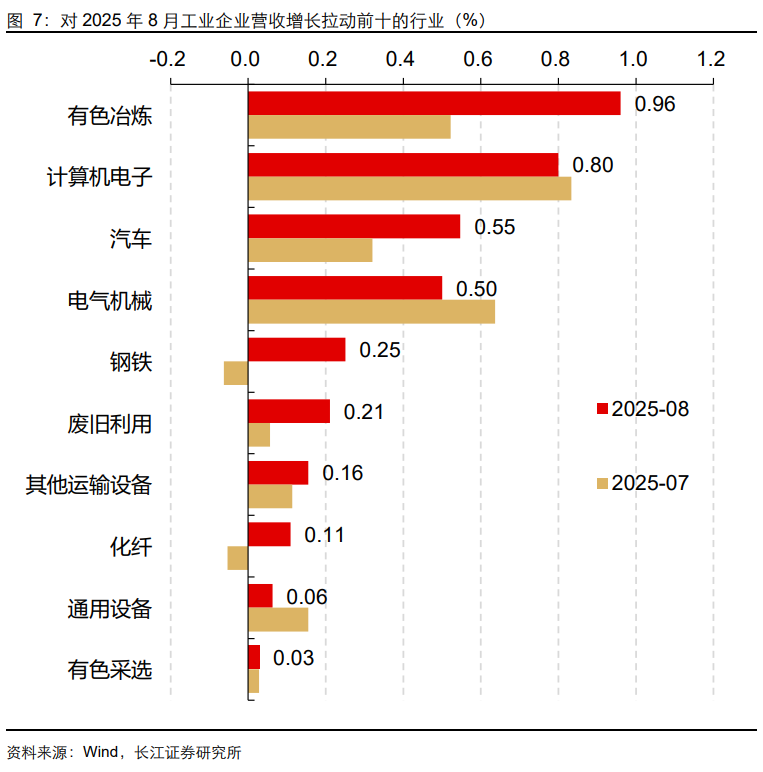

分行业来看,营收同比增长拉动率前五的行业集中于两部分:1)“反内卷”影响下的有色冶炼、钢铁行业合计拉动营收同比增速回升1.2pct;2)出口链上的计算机电子、汽车、电气机械行业合计拉动营收同比增速回升1.8pct。

库存持续去化,但经营压力边际变化不大

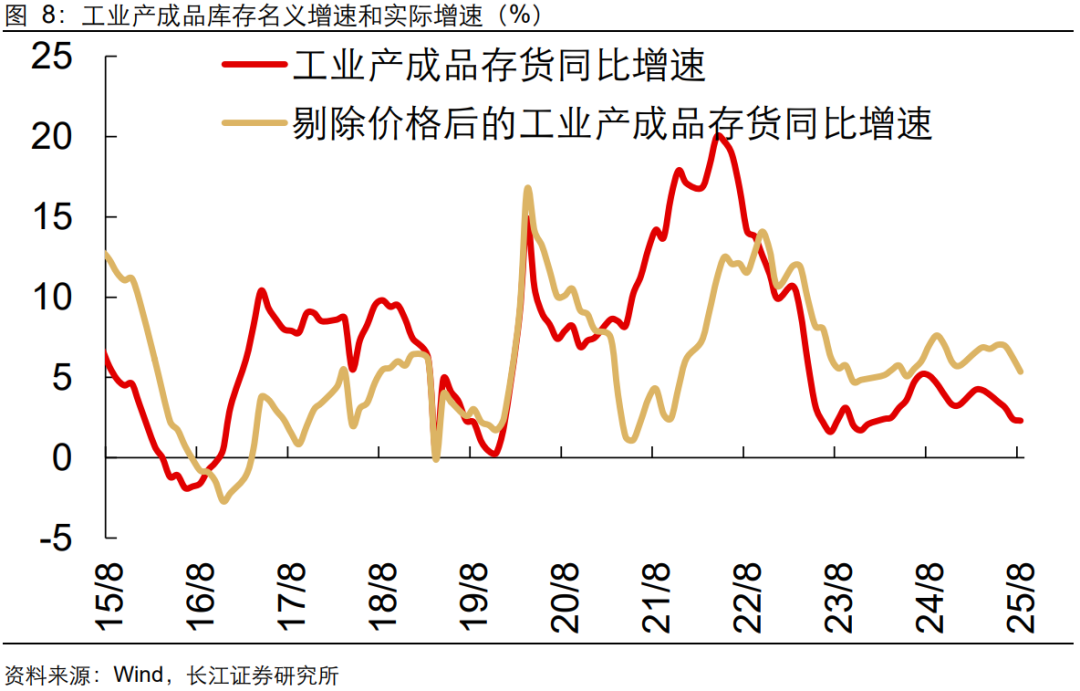

8月末,工业企业产成品库存名义同比增速回落0.1pct至2.3%,实际库存同比增速回落0.9pct至5.4%,在PPI加速收敛的影响下,实际库存去化的斜率更快。库存去化的主要原因或仍是提价预期下,下游提前加速采购备产。

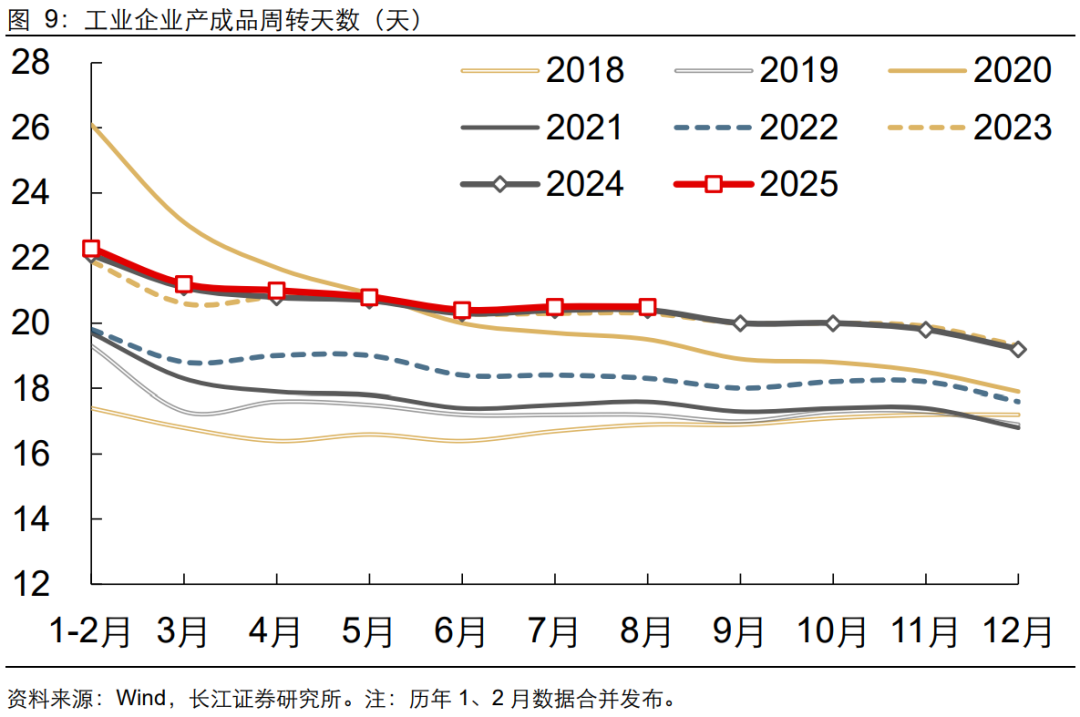

企业周转来看,8月工业企业库存周转天数20.5天,与上期持平,应收账款周转天数70.1天,较上期回升0.3天,一方面,周转天数的绝对位置仍高,或反映企业经营压力仍在高位,另一方面,短期内产成品价格的走高也可能导致企业库存和应收账款周转天数走高。

关注四季度量的增长的持续性

总的来看,8月利润和营收的同比增速的变化节奏分化明显,利润同比增长的回升或更多源自于国企投资收益的确认,持续性或相对有限。

而从营收角度来看,“反内卷”的影响扩散和出口链的增长仍是整体营收的重要支撑。未来工业企业盈利能力变化的观察点仍在于:1)四季度开始,经济运行遇到去年高基数后,若出口、消费同比增速承压,营收同比增速回升的持续性如何;2)若四季度量的增长受限,通过“反内卷”控量提价拉动利润增长的空间或也将相应缩小。

而从政策角度,在10月党的二十届四中全会结束后,宏观政策仍有择机发力的空间,有望进一步对经济形成托底。

1、外部经济环境波动性放大。考虑到特朗普政府在关税政策上的不确定性,全球经济运行仍面临风险,外需的变化节奏不明确。

2、政策相机抉择仍有不确定性。内需刺激政策或需要根据应对外部形势变化,并进行相机抉择。上半年在抢出口和财政前置的支撑下,经济增长的动力不弱;未来政策出台的时机尚难估计,三季度后内需增长的持续性尚存不确定性。

对外发布时间:2025-09-27

研究发布机构:长江证券研究所

参与人员信息: