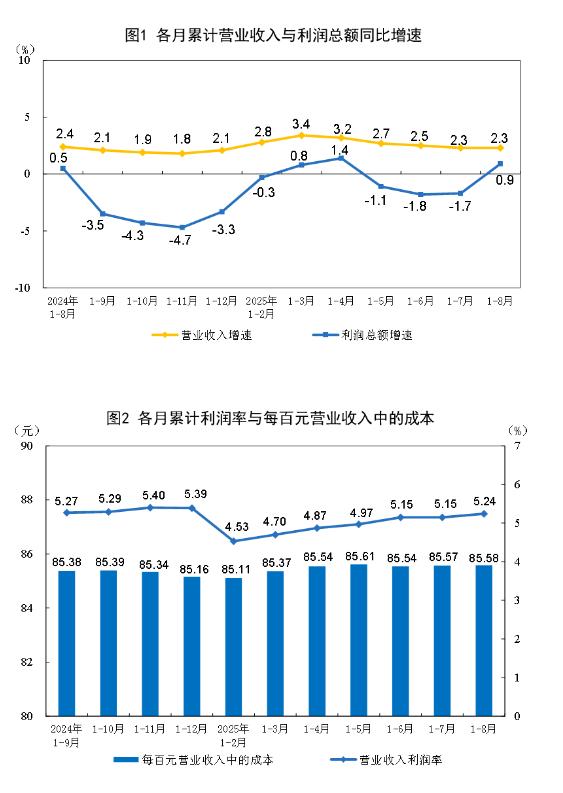

周末统计局公布一重磅的经济数据让投资者眼前一亮:1到8月全国规模以上工业企业利润增长0.9%,可别小看了这0.9%的增速。

这0.9%的增长虽然看着像根牙签肉,实则暗藏玄机——要知道从5月到7月,工业利润一直是负增长,直到8月才靠单月20.4%的暴击实现惊天翻盘。就像班里常年吊车尾的学生突然摸底考及格,虽说总分不算高,但好歹终结了持续三个月的颓势,说明政策组合拳+市场回暖的双重buff开始生效。

这至少让投资者相信,牛市从资金推动到基本面复苏至少得到一丝验证,如果未来有更多的经济数据来支撑基本面复苏的话,至少投资者对牛市的分歧会大大减少,这样牛市就会走的更加流畅。

行业分化比南北气温差还离谱:电力、有色、农副加工这些板块涨得跟牛市似的(13%-11.8%),但采矿业直接腰斩(-30.6%),煤炭行业更是跌出53.6%的深渊210。这背后的新老能源更替肉眼可见——光伏风电企业可能在偷着乐,而传统煤老板怕是连夜卖矿转行了。至于汽车制造业虽然挂着-0.3%的轻微负增长,考虑到新能源车的狂飙突进,估计传统车企正拽着转型的裤腰带瑟瑟发抖。

再来看A股市场的暗线逻辑:

高景气赛道锁定资金宠爱:作为“利润增长三剑客”,电气机械(+11.5%)、计算机通信(+7.2%)、通用设备(+5.8%)这些硬科技赛道8,可能会继续虹吸机构资金。特别是叠加“双碳”政策预期的电力板块,可能走出独立行情。

周期股上演冰火两重天:黑色金属冶炼从亏损逆袭为正增长,说明基建、地产链可能有触底迹象,但化工(-5.5%)、纺织(-7%)这些下游行业还在承压,周期股的炒作需要精准卡位。

风险信号别假装看不见:应收账款回收期拖到70.1天,比去年多出近4天,等于企业账上的白条越摞越高。这会直接影响二级市场对相关行业现金流质量的评估,特别像建筑、机械这些应收款大户,小心财报季暴雷。

不过话说回来,当前58%的资产负债率虽然微升0.2个百分点,但比起Y情期间的扩张水平还算温和。聪明钱可能会紧盯那些“利润增速跑赢负债增速”的尖子生,比如私营企业以3.3%的利润增幅力压国企的-1.7%,或许暗示着民营经济弹性更强的底层逻辑。

总的来说,这0.9%就像经济体温计上的微妙刻度,既不能喊“全面复苏”,也不好唱“二次探底”。对于股民来说,与其赌大盘方向,不如拎着放大镜在先进制造、新能源、消费升级这几个筐里挑好果子,毕竟结构市里活鱼永远在细分赛道上扑腾。