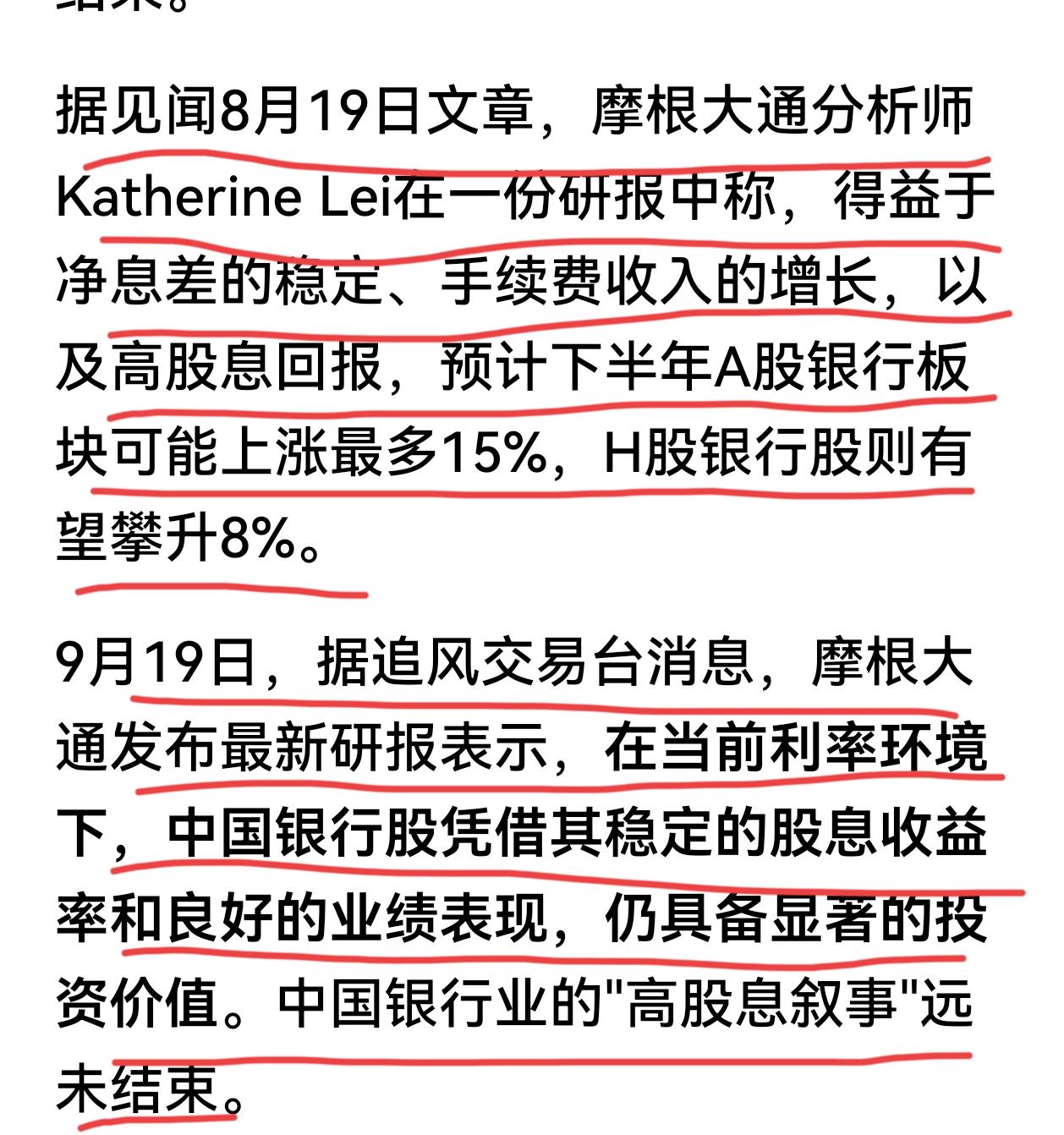

摩根大通看好银行股!银行板块一路下行,走出了大幅度的调整。摩根大通研报认为:中国银行股“高息股叙事”远没有结束,预计A股银行股下半年上涨最多15%。 银行股是近期走势最差的板块之一,整体跌幅达到了14%,有些个股回调超20%了,A股处在牛市之中,银行股的走势确实让人失望,投资者损失不小。主要是由于银行股前两年作为救市主要标的,GJD托底买入,累计涨幅不小,有些获利筹码流出;二是银行股权重大,和保险、证券一道,成了控盘的筹码,用来对冲科技股大涨的影响,保持大盘看起来平稳运行,大盘涨银行下跌,大盘小跌银行大跌,大盘大跌银行小涨。这样的操作让银行股投资人没有盈利的机会,持仓者选择撤离的就会增加,让其走势就更弱。 如果没有银行股等权重股拖后腿,上证指数应该站在3900点之上了。慢牛才能走远,但无形之手的干预会导致结构失衡,没有板块的轮动,科技股一旦调整起来,波动幅度会更大 ,老美市场2008年以来一路上行,纳斯达克涨了13.3倍,标普500涨了7.98倍,道琼斯指数涨了6.18倍,我们A股9.24从底部反转才涨了40%多,大部分股票就没涨,大盘与高点相比还在半山腰,只是AI硬件板块等局部过热,大盘仍然十分理性且审慎的。 摩根大通的观点是:银行股4.3%的股息率显著跑赢10年国债1.8%的收益率、1.25%的银行存款利率、1.9%的理财产品收益率;银行业收入和盈利增长环境改善,净息差好转和中间业务复苏;银行资产质量稳定,不良贷款率和关注类贷款比例保持稳定,二季度拨备覆盖率环比上升1%,特殊提及类贷款比例环比下降2%;本轮行情上涨有持续性,目前两融余额占可交易市值的2.3%,低于2015年4%的水平;预计未来3年流入A股的资金规模可达14万亿元,相当于A股流通市值的15%,高息股板块是主要受益者。 摩根大通的研报很有道理,银行股的投资价值是毋容置疑的。目前资金追逐科技股,过热板块会有调整风险,银行股已调整充分,正好可以上行抵消大盘调整压力,长远来看银行股估值低,会是部分稳健资金理想标的,高息蓝筹股、科技股轮动会继续演绎,助推A股慢牛走高走远。

评论列表