////

银行的美女,为什么越来越少了?

这是最近的社交媒体上,突然涌现的一个话题。

推开银行玻璃门,昔日妆容精致、笑容温婉的美女员工越来越难觅踪影;走近服务窗口,曾经端庄得体的职业佳人逐渐被智能机器取代;环顾理财专区,那些既能养眼又能养心的“行花”们不知去向何方……

遥想10年前,银行里遍地都是美女,甚至还有不少硕士学历的美女争相进入银行。但如今,银行里的美女越来越少。

这道消失的风景线背后,藏着银行业的无奈。当初美女们争相进入银行,看中的不仅是稳定和高薪,更是那份体面和社会地位。

时至今日,情况悄然生变。如果说过去的银行是“钱多事少离家近”,那么现在恐怕只剩下“离家近”这一个优点了。

最近听不少的银行员工抱怨,2025年的日子越来越难过,“忙”依旧是工作的主旋律。忙啥呢?忙着外拓、忙着加班、忙着四处求人……还有的为了完成KPI,甚至“自掏腰包”买存款、买贷款、买客户。

从各大上市银行去年的财报看,苦日子真的来了。无论国有大行、股份制银行、头部城商行,还是民营银行,几乎都交出了营收、利润增速放缓甚至负增长的答卷。

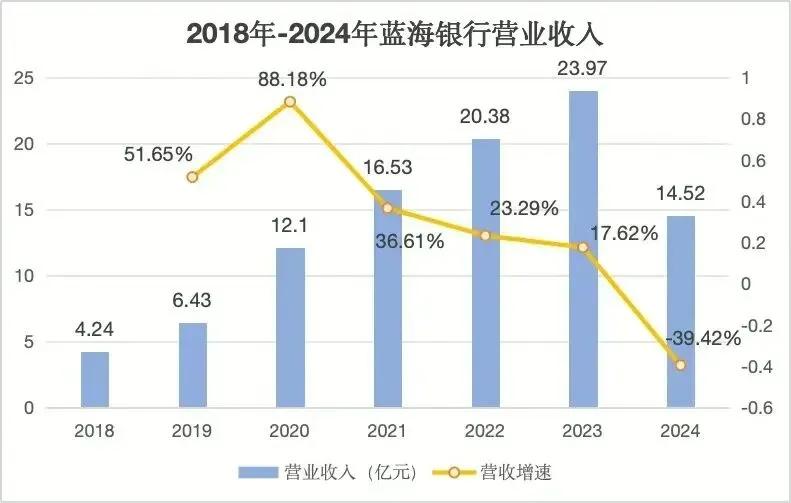

尤其是山东的蓝海银行,曾借互联网东风高歌猛进,遭遇成立八年来最严峻的滑铁卢——营收同比下滑39.42%,净利润暴跌47.86%。

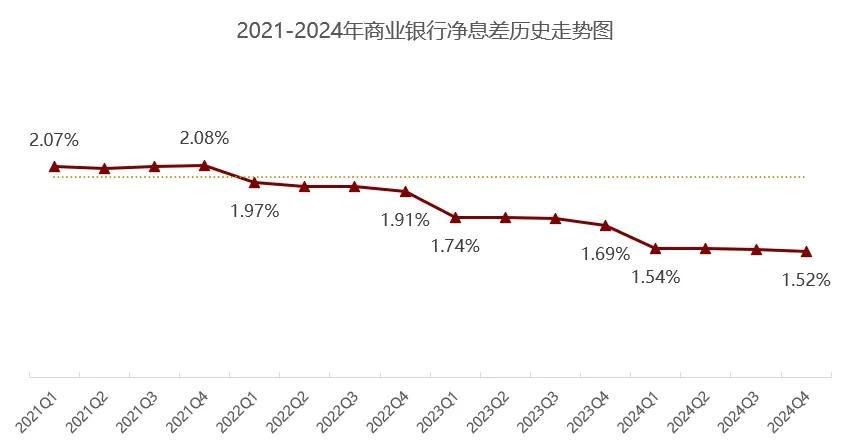

更直观的是净息差。2024年四季度,商业银行净息差跌至1.52%,跌破1.8%的警戒线。某大行甚至跌至1.11%,副行长直言“压力山大”。

银行是一个很古老的行业,底层逻辑很简单,主要靠的是利息差来赚钱。在息差依然是银行核心利润来源的当下,净息差的下滑,给银行带来的业绩压力可想而知。

面对这种境况,很多银行开始“求人贷款”。有网友说,“一周内接到了不下18个类似的电话,涵盖各种银行”。以前半年才能放款,现在一个星期内就搞定了。

银行的“卑微”背后,是一个扎心的现实:人们更不愿意借钱了。

央行数据显示,截至2024年末,住户存款余额达151万亿元,相比上年增加14.3万亿元。与此同时,数据显示,居民贷款2024年仅新增2.7万亿元,占全部新增贷款的比重为15%,双双创2013年以来的新低。

这个数据背后,中国家庭债务收入比在2023年已达到144.8%,远超美国(114%)、日本(103%)、欧盟(88%)等主要经济体。这个数字这意味着,居民收入中近1.45倍用于偿债,债务压力已近极限。

在这样的情况下,居民进入“资产负债表修复”阶段,主动减少借贷以降低风险。

嗅到风向变化,银行也在改革。2018年至2020年,中国银行业的网点数量已连续三年出现下滑,2021年关门的网点也逼近3000家。

银行员工的数量也在减少。数据显示,相比2023年底,2024年中期42家A股上市银行员工数量减少超3万人,其中国有六大行整体减员超2万人。

“金饭碗”褪色,“美女经济学”就开始发挥作用:颜值这种稀缺资源,总会流向回报最高的地方。

回看过往,金融火热的时候,美女们涌向银行、基金、证券;房地产火的时候,美貌的房地产售楼小姐一抓一大把;P2P火的时候,什么美女创业、美女企业家层出不穷;直播和短视频火的时候,颜值主播遍地都是……

某种程度上,美女也是行业变迁的风向标。看一个行业是否繁荣,先看看这个行业中的美女聚集度如何,美女涌去的地方,往往是产业兴旺的风口。

难怪坊间流传这么一句话:跟着明星去投资,跟着大妈买黄金,跟着美女去跳槽。

万物皆有周期,美女的流动给我们提供了一个新的观察视角!

用户10xxx14

过去靓女多,现在靓女少,有靓女在行长办公室[大笑]