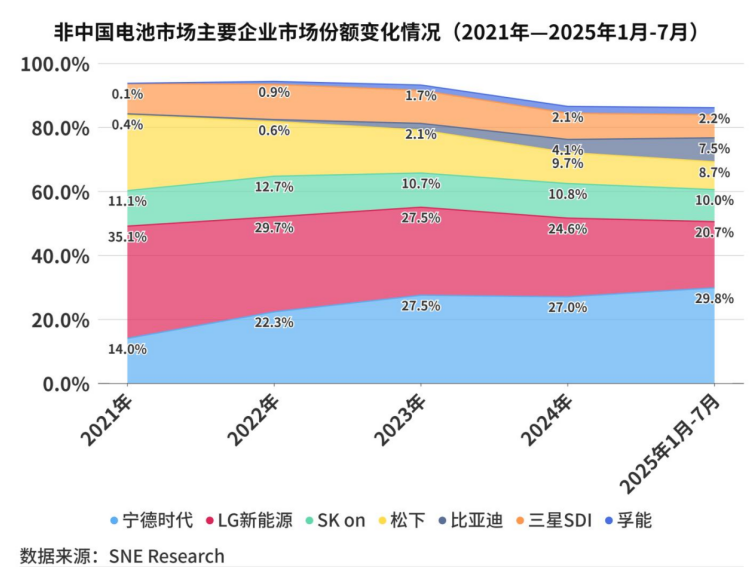

全球动力电池行业的下半场已经开始,中韩企业围绕产能和技术的对决日趋白热化,日企和欧洲企业基本处于陪跑状态。 全球动力电池市场排名前十的企业,中国6家、韩国3家,日本1家,合力占据8成以上全球市场份额。中韩电池企业是激烈竞争的主角,中国电池企业正通过规模、成本、研发等优势继续大力挤占韩国与日本同行的市场空间,而韩国电池企业以抢挖中国人才、设置专利障碍和进一步押注欧洲市场予以应对。 全球三大主力市场,中企“吃着一个,夹着一个” 全球动力电池市场基本以中国、欧洲和美国三大区域为主力,中国企业凭借主场优势在本就是全球最大的中国市场占据主导地位,同时加大在全球第二的欧洲市场布局产能,至于对中国电池产品有深厚壁垒的美国市场,中国企业基本处于战略放弃的态势。 稳定增长的出口业绩增强了中国动力电池企业出海拓展的信心,今年上半年6大中国动力电池企业的出口增速都在行业均值以上。以宁德时代和比亚迪领头,中国电池企业在欧洲市场扩大投资,几经反复的欧洲电动车政策并没有影响中国企业的投资热情,只是注重了在不同欧洲国家进行产能选址的周全考虑。 中国电池产业的全球化布局愈发深入,以本土市场为根基,在欧洲市场与东南亚市场动作频频,寻机在美国市场实现拓展,从而实现全球范围的行业话语权重塑。 与中国新能源汽车企业“量大利薄”相比,中国动力电池企业的利润情况更加乐观,领头羊宁德时代自不必说,今年业绩翻红的零跑汽车一盘算营收和盈利情况,其电池供应商,正力新能比零跑还多赚了1.9亿元,这家二线电池厂的二季度毛利率比头部车企特斯拉还高一线。 韩企份额连年下降,抢挖中国人才,押注欧洲市场 从去年至今年上半年的数据来看,3家韩国电池企业的全球市场份额呈下跌态势,甚至出现全球十强里“3家韩企+1家日企不如宁德时代1家”的情形。但需要注意的是,若把中国市场的庞大规模单独拎开,直至今年1-7月,中国电池企业的海外市场份额才首次超过韩国电池企业。 从主力市场的角度来看,因为中国企业在本土市场的强势,欧洲市场是动力电池企业的必争之地。以正在回暖的德国新能源汽车市场为例,其上半年的动力电池装机量位居全球第三,电动车销量持续增长,既让中国车企和动力电池企业销量大涨,也让韩国相关企业大为获益。韩国企业正在加速与欧洲车企的业务捆绑,比如三星SDI对奥迪的装机量增长,LG新能源与梅赛德斯-奔驰新签署的电池供应协议总容量高达107GWh。 目前,三家韩国企业的欧洲产能合计超过100GWh,而中国企业的欧洲产能需要在2026年、2027年才形成规模化。而且,韩国企业在欧洲市场以专利为武器,对中国企业发起了一轮又一轮狙击,收获了一定成效,有望延缓部分中国企业在欧洲的布局节奏与发展速度。 中国企业虽然手握该领域最多数量的专利,但韩国企业显然在海外专利布局上更为灵活、更具攻击性。同时,韩国企业正在针对性抢挖中国人才,比如LG新能源打包拿走中国电池企业捷威动力的核心团队,被认为可以一定程度弥补韩国企业的部分技术短板。 从汽车厂商的角度来看,特斯拉是动力电池市场份额起伏的重要变量之一。特斯拉销量下滑和对电池供应商的甄选、更迭让韩国电池企业业绩受到一定影响。 中韩日三家争霸,中韩对决需要提防日本企业么? 车企和动力电池企业都在寻求产品的极致标准化,以实现规模化供应和成本可控,车企还可凭此谋求更大的产品供应灵活性与掌控力。 这也是中韩动力电池企业之外,日本和欧洲同类别企业还能得到小部分市场份额的重要因素——电动汽车、动力电池的市场,存在诸多市场经济之外的因素。日本的松下之所以能够在电池领域与特斯拉进行深度绑定,既有技术因素,也有地缘因素,哪怕存在较高的单一客户风险(日本车企的电动化转型始终磕磕绊绊)。而中国企业既是利益受损者,也偶尔能吃到一点地缘红利。比如,越南“国产”电动车品牌VinFast的动力电池就由中企国轩高科牢牢把握。