出品:山西晚报·刻度财经

横店影视三季报回暖,18.95亿元营收,2.06亿元归母净利润,同比暴涨1084.80%。

从浙中小镇的甘蔗地里3个月抢建广州街,到借《英雄》爆火奠定“东方好莱坞”地位,横店影视的发展史,本是一部精准踩中中国影视产业风口的“无中生有”传奇。

现在的横店街头正被影视狂欢的热浪包裹,明星领衔的巡游队伍引发沿街欢呼,贾樟柯坐镇评委会的“文荣奖”即将揭晓,微短剧之夜还将发布年度TOP108演员榜单。“跟着明星吃横店”“片场开放日”等互动项目都让游客从“看客”变“参与者”,这场持续近两个月的影视节,把整个小镇变成了巨型影视乐园。

图源:横店影视2025年三季度报告

与此同时,资本市场反映着横店影视的回暖趋势,前三季度归母净利润2.06亿元,同比暴涨1084.8%,营收也同比增长17.28%至18.95亿元。2025年三季报的营收利润双增,是行业回暖的红利,还是转型的开端。

这场从“造城”到“出海”的转身,将决定它是延续传奇,还是在影视产业迭代中继续失速?

01

横店影视的“回血”,是真复苏还是吃红利?

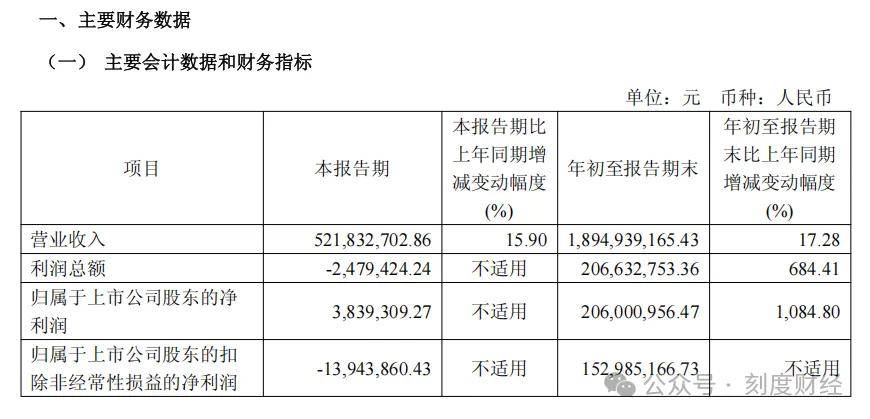

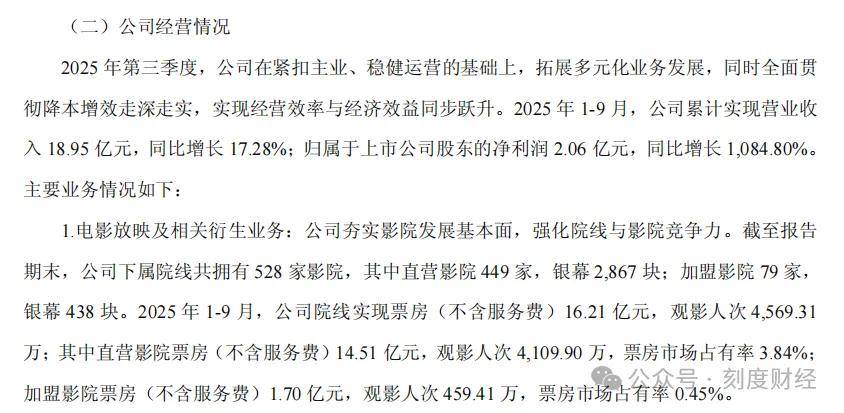

2025年10月22日晚间,横店影视披露的三季度财报,报告显示,2025年前三季度,横店影视实现18.95亿元营业收入,同比增长17.28%,归母净利润达2.06亿元,同比暴涨1084.80%。

图源:横店影视2025年三季度报告

两组核心数据勾勒出公司从去年亏损泥潭中强势反弹的轨迹。横店影视的业务主要包括电影放映及相关衍生业务和影视投资、制作及发行业务,长期以来,电影放映及相关衍生业务占据八成以上的营收占比。对于前三季度的营收、归属于上市公司股东的净利润等多项财务指标的改善,横店影视方面表示,是电影放映及相关衍生业务的收入或利润增加所致。

对比2024年第三季度的低谷期,受全国电影票房同比下滑44.17%拖累,横店影视单季营收仅4.50亿元,同比骤降42.39%,归母净利润陷入-0.71亿元亏损,毛利率跌至-8.42%的负值区间,影院业务作为核心支柱毫无抗风险能力,多元化布局尚未形成气候,公司陷入“靠天吃饭”的被动局面。

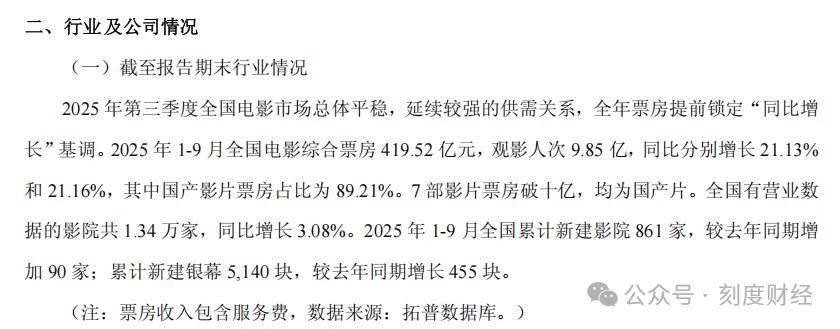

相比低谷,横店影视在2025年迎来的业绩反转,首先得益于行业环境的根本性改善。据拓普数据库显示,2025年前三季度全国电影综合票房达419.52亿元,同比增长21.13%,观影人次恢复至9.85亿,国产片89.21%的票房占比带来稳定供给支撑。

作为院线行业重要参与者,横店影视自然受益于这场集体性复苏,单季5.22亿元营收较去年同期增长15.90%,盈利指标也显著修复,净利率从去年同期的1.08%(1738.70万元/16.16亿元)提升至10.87%(2.06亿元/18.95亿元),经营活动产生的6.37亿元现金流量净额同比增长38.32%,进一步印证主业回款能力的提升。

但深入拆解数据可见,横店影视增长韧性仍存隐忧。财报显示,截至2025年三季度末,公司下属院线共528家影院,其中包括直营449家、加盟79家,银幕总数3305块,较去年同期无显著扩张,1-9月直营影院票房(不含服务费)14.51亿元,仅较2024年同期的3.73%微增0.11个百分点,行业排名仍居第七,落后于万达电影、大地院线等头部玩家。

图源:横店影视2025年三季度报告

这意味着公司更多依靠存量影院效率提升实现增长,而非规模扩张抢占份额,增长模式高度依赖行业景气度,一旦市场波动,营收韧性将面临考验。

利润端的爆发式增长更需理性审视。2025年前三季度1084.80%的净利润增幅,很大程度上源于2024年同期的低基数,去年前三季度归母净利润仅1738.70万元,扣非后更是亏损7300万元。

图源:横店影视2025年三季度报告

值得注意的是,横店影视的单季度盈利质量尚未稳定,2025年第三季度(单季)归属于上市公司股东的净利润为383.93万元,而扣除非经常性损益后的净利润为-1394.39万元,单季仍处于扣非亏损状态。

02

短剧、衍生品齐上阵,为何救不了横店影视的“基本盘”?

业务结构的调整与探索,是横店影视试图摆脱周期依赖的核心发力点。

电影放映及衍生业务作为基本盘,在2025年展现出一定创新活力。针对暑期档、七夕、教师节等节点,公司推出“共赴青春之约”“动画专题”等主题活动,结合美食、社交和情感场景捕捉消费需求,吸引学生与亲子群体。

同时,自营饮品“横店味道”夏季新品推出线上外卖,IP衍生品业务结合“玩具梦工厂”集合店与影院渠道优势,扩充合作品牌与商品类型,产品覆盖幼儿至成人全区段。影厅还尝试直播WTT横滨冠军赛、落地XR沉浸式体验项目,挖掘非观影时段价值。

但这些创新举措的商业价值仍待时间检验。相较于万达电影已形成体系的影院、餐饮和零售生态,横店影视的衍生业务仍处初级阶段。财报中既未披露“横店味道”的具体营收规模与毛利率,也未说明衍生品业务对整体利润的贡献比例。

从行业经验看,影院非票房收入占比需达一定比例才能有效对冲票房波动,而横店影视目前仍以放映业务为主导,非票房业务尚未形成量级突破。

另外,在全国影院加速数字化转型的背景下,横店影视其3305块银幕中高格式影厅占比、智慧化运营系统部署进度等关键信息未在财报中体现,若基础设施升级滞后,基本盘优势可能进一步收缩。

除此之外,横店影视的不足更体现在规模扩张的停滞上。截至2025年三季度末,公司下属528家影院、3305块银幕的规模与去年同期基本持平,其中直营影院449家、银幕2867块,加盟影院79家、银幕438块,未出现显著新增。这与行业扩容形成鲜明对比:同期全国新建影院861家(同比增90家)、新增银幕5140块(同比增455块),影院总数已达1.34万家。规模停滞直接导致市占率增长乏力,前三季度直营影院票房市占率仅3.84%,较2024年同期仅微增0.11个百分点,行业排名仍居第七,与万达电影、大地院线等头部玩家差距明显。

图源:横店影视2025年三季度报告

影视投资制作业务的“审慎布局”策略,在2025年迎来阶段性成果。全资子公司浙江横店影业参与投资的《熊出没·重启未来》《射雕英雄传:侠之大者》《志愿军:浴血和平》等影片,借助国产片市场强势表现获得稳定回报。

这种绑定头部IP与成熟制作团队的模式,虽降低投资风险,但也用收益上限换风险下限”。对比光线传媒参投的中小成本黑马《人生大事2》,投资1.2亿元,票房23亿元,博纳影业主控的《红海行动2》,横店影视的投资组合虽规避了“押错黑马”的风险,却也错失了超额收益的可能。更关键的是,这种策略依赖外部优质标的供给,若未来头部IP版权成本持续上涨、成熟制作团队议价权提升,横店影视的投资回报率可能进一步收窄,而其自身尚未形成自主孵化IP和自有制作团队的能力,长期仍需依附外部资源。

被寄予第二增长曲线厚望的短剧业务,更像是在行业爆发期里慢半拍的追随者。2025年的短剧行业早已告别小成本试错阶段,进入分账分层和头部内卷的成熟周期。爱奇艺推出的《原罪》以悬疑和女性复仇题材破圈,分账金额突破3500万元,单集制作成本达50万元。腾讯视频《执笔》,投资规模攀升至4000万元,上线首周播放量破8亿,就连快手、抖音等短视频平台,也推出“千万级分账池”扶持独家短剧,头部项目的内容工业化和明星化趋势已十分明确。

图源:横店影视2025年三季度报告

在这样的竞争格局下,横店影视的短剧业务显得格外“模糊”。虽已设立“大横小竖”品牌并登陆红果、番茄、爱奇艺等平台,却在行业爆发中显后劲不足,但横店影视仅披露“多部短剧播出”及“与海外公司签约合作”,未提及具体分账数据、市场份额或现象级作品,短期内难以承担第二增长曲线重任。

在腾讯、爱奇艺等平台将长剧预算转向短剧的竞争格局下,若不能快速提升内容制作能力与平台议价权,短剧业务恐沦为“陪跑者”。

03

甘蔗地造城,还能追什么风口

回看横店影视的发展史,本就是一部“踩中风口”的产业进化史。

1996年的中国影视市场,还处在“缺场景、少配套”的初级阶段。为争取《鸦片战争》剧组落地,横店在一片甘蔗地里动员120支工程队,3个月抢建出广州街,这种按需求定制的场景供给模式,恰好填补了当时行业的核心缺口,也让横店第一次尝到“踩中风口”的红利。

1998年,古装大片风潮渐起,横店又果断8个月建成秦王宫,彼时张艺谋正为《英雄》寻找恢弘的古装场景,两者一拍即合。最终《英雄》以2.5亿元票房刷新国产片纪录,横店也借势打响“东方好莱坞”名号,从单一的场景供应商,升级为能承载头部IP的创作载体。

2004年国家级影视产业实验区挂牌,当时中国影视产业正从“单点创作”向“工业化生产”转型,横店凭借企业所得税三免三减半税收优惠,8小时配齐服装道具群演的全产业链配套,快速吸引影视企业入驻,除此之外,影片超前点映、剧组见面会吸引客流,更让横店成为中国影视工业的核心枢纽,从“靠场景赚钱”转向“靠生态盈利”。

但在持续扩张中,横店影视也错失数次拉开差距的关键机会。2015年院线并购潮中,万达、大地通过收购快速扩大规模,而横店坚守直营模式,虽保障了单店盈利,却导致规模增长缓慢。

2020年疫情成为分水岭,头部院线加速布局线上线下融合业务,万达推出线上票务和会员运营一体化的APP,大地联合短视频平台试水云影院分账。而横店的数字化动作明显滞后,直到2025年才在影院落地XR体验、赛事直播,错失了疫情期间培育用户新消费习惯的窗口。更遗憾的是,在长视频平台发力自制内容的十年里,横店的影视投资始终以“参投”为主,从未建立自有创作团队,导致在片源议价、档期竞争中处处被动。

如今短剧出海的浪潮,为横店带来了“弯道超车”的新可能。手中已握有独特产业筹码。作为“竖店”,横店手中握有三大独特优势,从明清宫苑到欧洲小镇,其28个大型主题拍摄基地能满足海外短剧“古装、悬疑、家庭伦理”等主流题材需求,单剧拍摄成本比远赴海外取景低,横漂演员加横店国际短剧联盟储备的万名外籍演员,可快速组建中国班底和外国演员的团队,2025年与东南亚公司合作的《曼谷迷案》仅20天就完成拍摄,比行业平均周期缩短一半,更关键的是AI数字化管理系统,能初步实现“短剧制作-影院宣发”联动。

图源:横店影视2025年三季度报告

海外观众对内容的偏好与国内差异显著,北美市场更青睐强情节悬疑题材,国内主流的“赘婿甜宠”题材在海外点击率较低,横店若不能快速组建本地化创作团队,很容易陷入“内容水土不服”,另外,ReelShort等头部平台已形成自制和代工模式,若横店仅提供拍摄场地,只会沦为“海外短剧的片场”,而非产业链主导者。

更重要的是,短剧行业头部项目从策划到上线仅需2-3个月,而横店沿用长视频的立项流程,剧本审核、团队组建就耗时1个月,2025年推出的10部短剧平均制作周期达45天,很难跟上行业“快速迭代”的节奏。

长期来看,横店影视的增长逻辑仍面临三重深层拷问。如何打破院线依赖症?尽管短剧与衍生品业务推进,加快将影视基地场景优势转化为消费优势,比如深化影视节和沉浸式体验的文旅融合模式。

如何将产业优势转化为盈利优势?横店虽构建从拍摄到放映的全链条生态,但各环节协同不足,如短剧制作与影院宣发尚未形成联动,若能打通从内容创作、院线推广到衍生品销售的闭环,将释放更大增长潜力。

从甘蔗地造城到短剧出海,横店影视的每一次转身都紧扣产业脉搏。2025年三季报的亮眼数据,既是行业回暖的红利兑现,也是过往产业积累的必然结果。但在影视产业加速迭代的今天,风口窗口期正在缩短。能否抓住短剧出海的历史机遇,弥补数字化与内容创作的短板,将决定这家影视巨头是延续“无中生有”的传奇,还是在行业变革中逐渐失速。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经