9月19日,上海市财政局和国家税务总局上海市税务局联合发布《关于优化调整本市个人住房房产税试点有关政策的通知》,为许多非沪籍家庭带来了惊喜。这项新规,悄悄为一批人减免了住房持有成本,引发广泛关注。

房产税基础:持有环节的年度税负

房产税是针对房产持有环节每年征收的税种,不同于交易时一次性缴纳的契税等税费。其核心要素包括免税面积、累进税率和退税条款,这些设计旨在保障基本居住需求。

目前,试点地区多采用“市场评估价×70%×税率”的方式计算税额,税率范围通常在0.4%至1.2%之间。免税面积的设置(如人均40-60平方米)是保护刚需的关键。

根据1986年《中华人民共和国房产税暂行条例》,个人非营业用房产暂免征收,但该条例为后续改革提供了法律基础。经过多年发展,我国房地产市场日益成熟,不动产登记系统全国联网,为房产税征收提供了基础设施保障。

中国试点:十年探索与政策优化

上海和重庆自2011年起率先开展房产税试点,虽方案不同,但共同体现了“保障基本居住、抑制投机炒房”的思路。

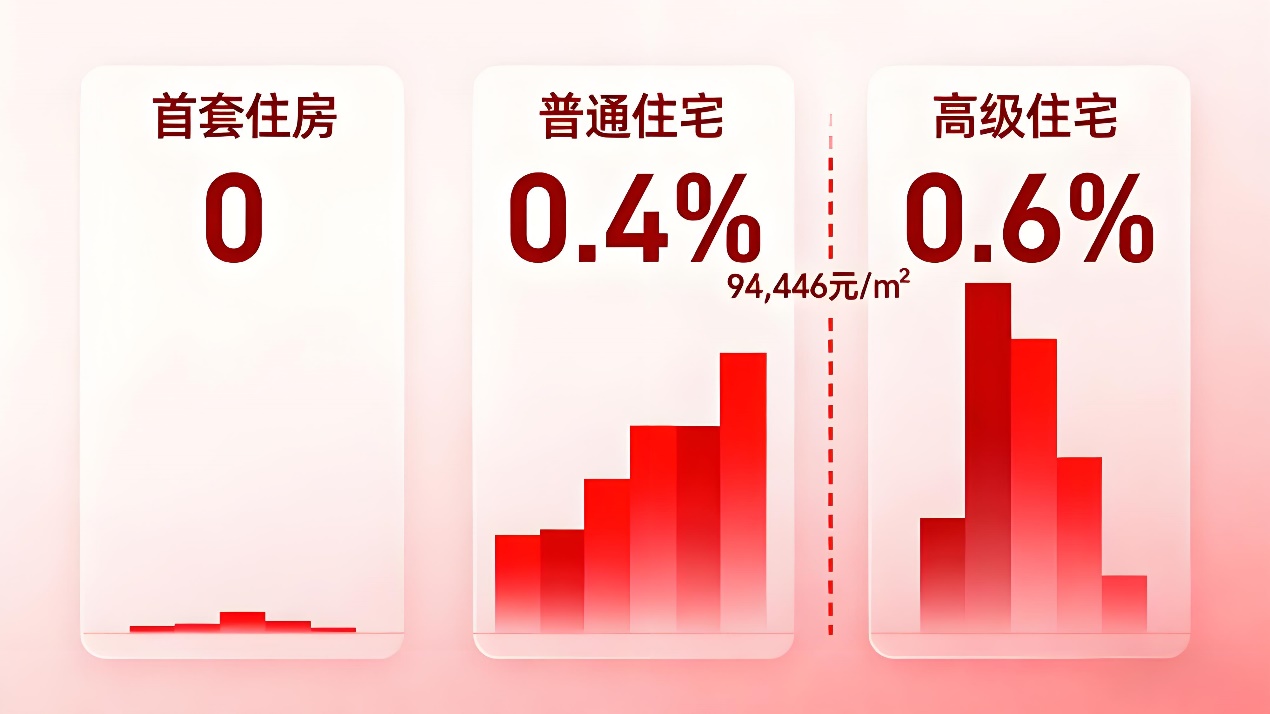

上海主要针对第二套及以上住房和非户籍新购房,免税面积为人均60平方米。2025年新政更是允许持有居住证满3年且在上海工作生活的购房人,其家庭首套住房暂免征收房产税,并将单价超过94,446元/㎡的住房税率提高到0.6%,普通住宅税率保持在0.4%。

重庆则主要针对独栋别墅和高档公寓,并设置了每户180平方米的免税面积。2025年政策调整取消了对外市人员购买普通住宅的征税,更聚焦于本地高价房产。

试点经验表明,房产税对抑制投机性购房有积极作用,但其对房价的直接影响有限。更重要的是,它为地方财政提供了稳定税源,并传递了“先富多交、自住少交”的清晰信号。

国际视角:三种模式与共同启示

纵观全球,许多发达国家已推行房产税多年,其模式对我国有重要借鉴意义。

美国采用“宽税基+低税率”模式,税率约为1%-3%。其特点是将房产税收入与当地公共服务(如学校、警察、垃圾清运)直接挂钩,并设有针对老年人、低收入群体的减免政策。税收占地方财政收入比例超过40%,远高于我国的6%左右。

日本则征收“固定资产税”与“都市计划税”,自住房屋有200平方米的免税额度,但对豪宅和闲置土地会提高税率,最高可达2.1%,以此抑制囤地行为。

新加坡模式以累进制闻名,自住房年值在1.2万美元以下完全免税,而超过9万美元的部分税率可高达32%。这种设计有效抑制了豪宅投机,使八成居民居住在政府组屋中。

这些国际经验的共同启示在于:①必须设置自住免税安全线;②税率设计应量能课税,豪宅多交;③税收用途必须透明,让纳税人清楚地看到钱用在了哪里,才能提高纳税意愿。

政策走向:审慎推进与立法进程

房产税立法有着严格程序,需要一定时间完成立法过程。政策制定者需要在“调节”为目的的“窄税基”模式和以“取得财政收入”为目的的“宽税基”模式之间做出选择。

根据规划,到2029年将完成房地产税改革任务。未来可能实施的征税框架将采用“面积+套数+房价”三维模型,设定人均40-60平方米的免税面积,税率在0.2%-1.2%之间浮动,实行阶梯式征收。

保障性住房体系的完善也为房产税改革提供了配套支持。以上海和重庆为例,试点征收的房产税收入用于保障性住房建设等方面的支出,实现了支付转移和帮扶弱势群体的作用。

对普通家庭的实际影响

对于大多数家庭而言,房产税的影响相对有限。仅有一套自住房且面积在免税范围内的家庭,基本不需要缴纳房产税。

以上海为例,一个典型的三口之家享有180平方米的免税面积,这对普通家庭来说是足够用的。即使略有超出,按照0.6%的税率征税,压力也不算大。

对于过度使用杠杆、哄抬房价的投机客,房产税带来的持有成本增加,可能成为抑制其投机行为的重要手段。

同时,我国以公租房、廉租房、共有产权房为主的保障性住房体系逐步完善,为老百姓提供了更多选择,这些保障性住房不在房产税征收范围内。

面对房产税改革,普通人不必过度焦虑,但需要做好准备。首先要关注政策细节,像上海居住证满 3 年可退税这样的条款,能帮家庭合法节税。其次要优化住房配置,避免超出家庭实际需求的购房,尤其要警惕“买得起但养不起”的多套房陷阱。最后可以通过资讯实时更新的房产平台关注政策动态,房产税改革是渐进过程,密切留意当地政府发布的免税面积、税率档次等具体规定。

从西周“井田制" 到现代房地产税,住房与税收的关系始终是社会治理的重要课题。未来无论房产税如何调整,其核心逻辑必然是“保障刚需、抑制投机”,普通人只要把握好合理住房需求与家庭财务规划的平衡点,就能在改革中从容应对。毕竟,税制改革的终极目标是让住房回归本质属性。

评论列表