这一次的10月份美联储降息预期是要高于9月份的,然而10月份欧美股市下跌力度较为明显,A股虽然一直是横盘震荡的行情,但是成交量已经跌破2万亿,说明资金参与度在下降。现在最大的问题在于投资者对于“牛市”的认知分歧,以及从9月份以来多数资金是被套牢的,再看看10月份以来的香港恒生指数跌幅近5%,出现了明显的下跌趋势。

骑牛看熊认为出现市场分歧以及行情下跌的主要原因,还是与10月份的中美贸易问题有关,3.0版本悬而未定,谁也不知道是否还有更大的噩耗,好在机构资金高位没有大幅度减仓,但是也没有进场了。目前的位置继续等待调整之后的买入机会,三季报的杀伤力会比前两个季度更大,部分个股的涨跌将会更加明显。

骑牛看熊发现随着GPT-5、Llama 4、Claude Opus 4.1 等大模型的不断演进,模型参数规模持续扩大。2025 年,OpenAI GPT-5 参数规模行业预估从3 万亿到52 万亿不等,业界已开始关注模型效率而非简单扩大参数量,数据质量、数据多样性和领域覆盖度成为更重要的竞争因素。这种"膨胀速度"带来了前所未有的算力需求。据测算,训练Llama 4 的成本预计花费数亿美元,而2020 年训练GPT-3 的成本约为450 万美元,五年间训练成本增长数十倍。这种算力需求的激增使得单一架构的算力供应难以满足,异构算力成为应对这一挑战的必然选择。

三大指数集体低开,两市红盘个股千余只,题材板块方面林业、贵金属、钢铁等板块表现较强,元器件、电网设备、消费电子等板块表现较差。近年来,人工智能大模型技术呈现爆发式增长,模型参数规模从亿级迅速扩展至万亿级。根据最新研究显示,全球AI 算力需求正以每3到4个月翻番的速度突破临界点,远超传统摩尔定律预测的计算能力提升速度(每18 个月翻倍),形成了所谓的"逆摩尔定律"(Inverse Moore's Law)。IDC 预测,2023-2030 年全球IDC 市场将保持高速增长,其中AI 算力需求增速显著高于传统算力。

锂矿股拉升,盛新锂能触及涨停,金银河、融捷股份等跟涨,广期所碳酸锂主力合约涨超2%,突破75500元/吨。黄金概念股延续强势,宝鼎科技、萃华珠宝双双涨停,现货黄金向上触及4250美元/盎司,日内涨超1%,续刷历史新高。油气股盘中逆势走强,国新能源走出4天3板,和顺石油涨停,山东墨龙、通源石油等冲高,进入10月,冷空气频繁影响我国。今年下半年来最强冷空气即将抵达,10月14日起自北向南横扫我国,影响范围可直抵华南。

上证指数周五盘中一度跌逾1%,出现了明显的回调走势,本周资金始终在3900点附近震荡,没有明确的方向,赚钱难度继续增大,说难听点已经不适合普通投资者玩耍了。宏观面无明显变化,美股小幅震荡,大宗商品除黄金之外,走势相对平稳。内盘工业品方面,反内卷相关品种如多晶硅、焦炭反弹,这些品种的变化主要在于供给侧扰动的预期,其他品种则表现相对平淡。午后注意上证指数能否在3880点之上稳住。

创业板指数周五盘中一度跌逾2%,在5日线的压制下进一步下行,出现了明显的回调走势,依然是缩量下跌,这里牛哥比较关心机构资金是否“自救”。整体看市场走势相对平稳,依然呈现明显的分层现象,凸显中美博弈仍未有结局的情况下,市场情绪存在一些分歧。短期市场仍存在波动的风险,对于短线交易而言,难度显著增加。午后注意创业板指数能否在2960点之上稳住。

午间要闻:

1.板块概念方面,燃气、贵金属、航运港口、煤炭等板块领涨;数据中心电源、风电设备、超硬材料、液冷服务器等板块领跌。

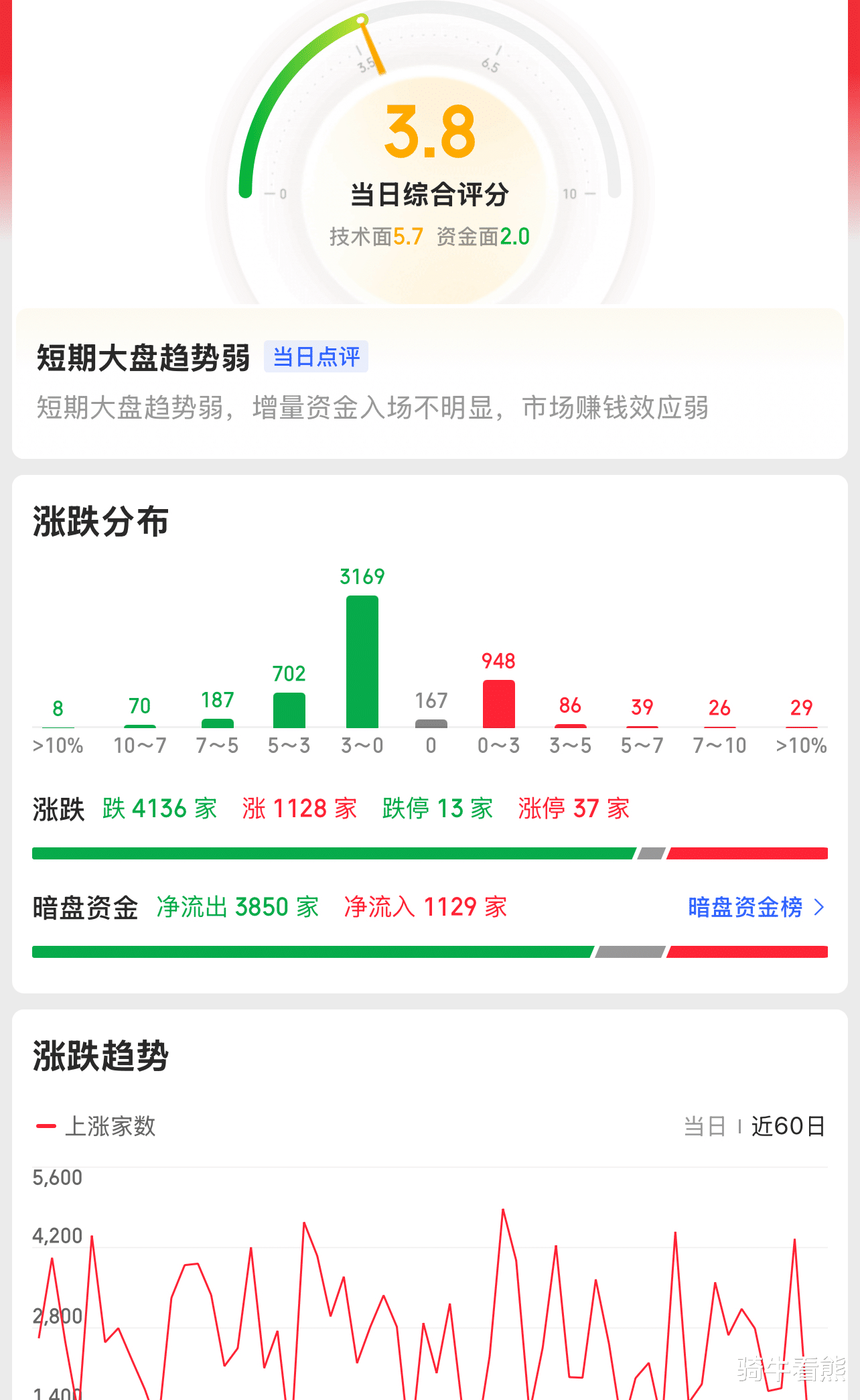

2.两市共1081只个股上涨,37只个股涨停;3912只个股下跌,13只个股跌停;11只股票炸板,炸板率34%