中国创新药向上,美国创新药向下,风向已变?

• 过去半年,恒生创新药指数涨幅超过90%,纳斯达克指数涨幅5.61%;

• 恒瑞医药、石药集团、中国生物制药和百奥赛图跻身全球研发投入最大的药企前20名;

• Norstella报告认为,中美当前合作与授权的商业模式恰到好处,使双方生态系统都能繁荣发展;

• 美国大型生物制药板块的估值滑落至历史性的洼地;

• 在2025年初才买入重仓香港创新药的公募基金,上半年净值已翻倍;

• 港股创新药ETF跟踪的中证香港创新药指数最新市盈率仍处在历史低位。

穿越周期的中国新药继续高歌猛进。今年以来,中华香港生命科学指数已上涨96.55%,站上8943.48的历史高点;恒生创新药指数上涨92.31%,彻底摆脱一年前的历史低谷。维立志博7月25日在香港上市,开盘大涨106.86%,股价最高达72.4港元。

与此同时,美国生物医药板块正在经历剧烈的颠簸。截至7月26日,今年以来纳斯达克生物科技指数涨幅为5.61%。东财数据显示,自2025年4月3日关税声明发布以来,截至7月18日,纳斯达克生物科技指数自低点(4月7日)以来同期涨幅仅6.31%,大幅跑输同期纳斯达克100指数32.58%的涨幅。

无论在体量还是全球影响力上,美国生物制药企业无疑都领先于中国创新药企业,但是,在过去半年时间里,两者在资本市场的表现截然相反,市场情绪可见一斑。

中国临床试验速度比美国更快

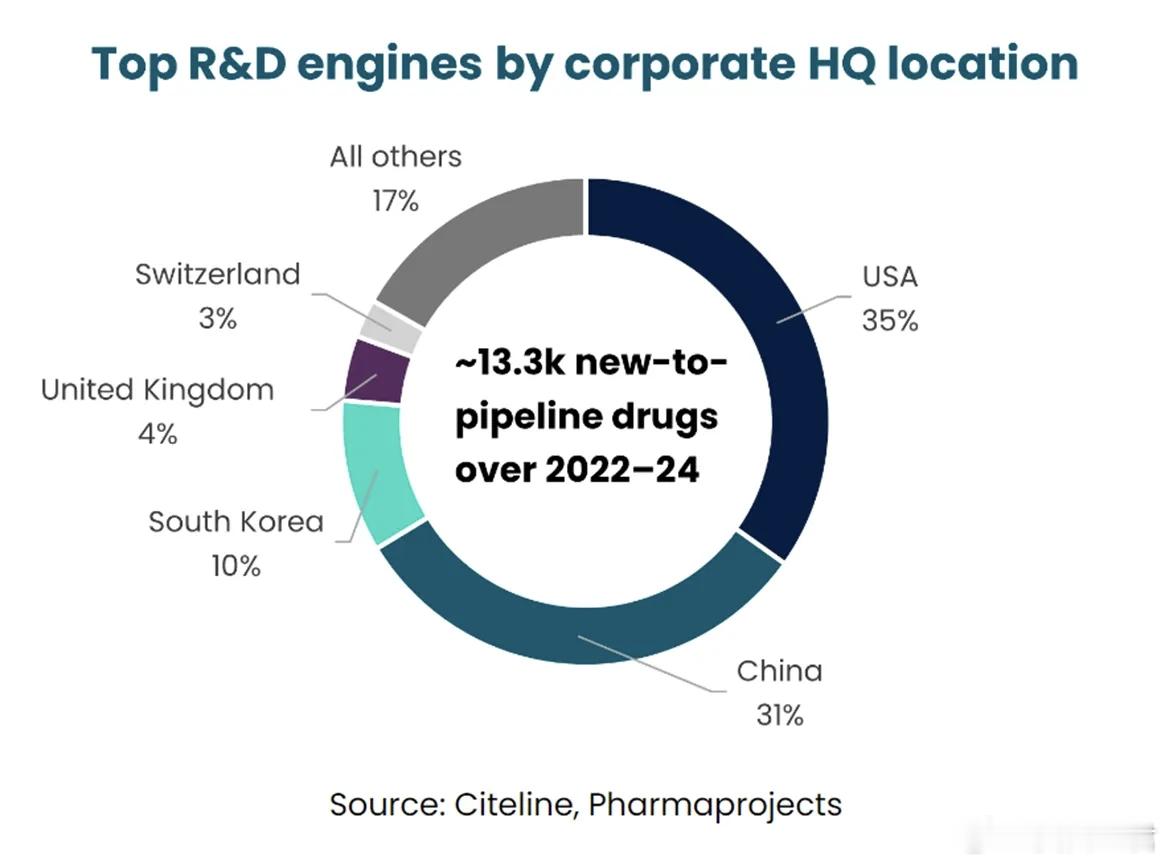

自2022年以来,中国临床试验数量的持续攀升引起了全球的关注。2022~2024年的数据显示,中国的创新药管线占全球的31%,仅次于美国的35%(见下图)。

而这个微弱的差距正在被超越。

今年6月,GlobalData的数据显示,中国正在进行的临床试验数量持续上升,成为全球第一。而2015年,中国的创新药管线仅占全球的6%。中国用不到十年的时间直追美国。

拓展阅读

中国临床数量首次全球第一

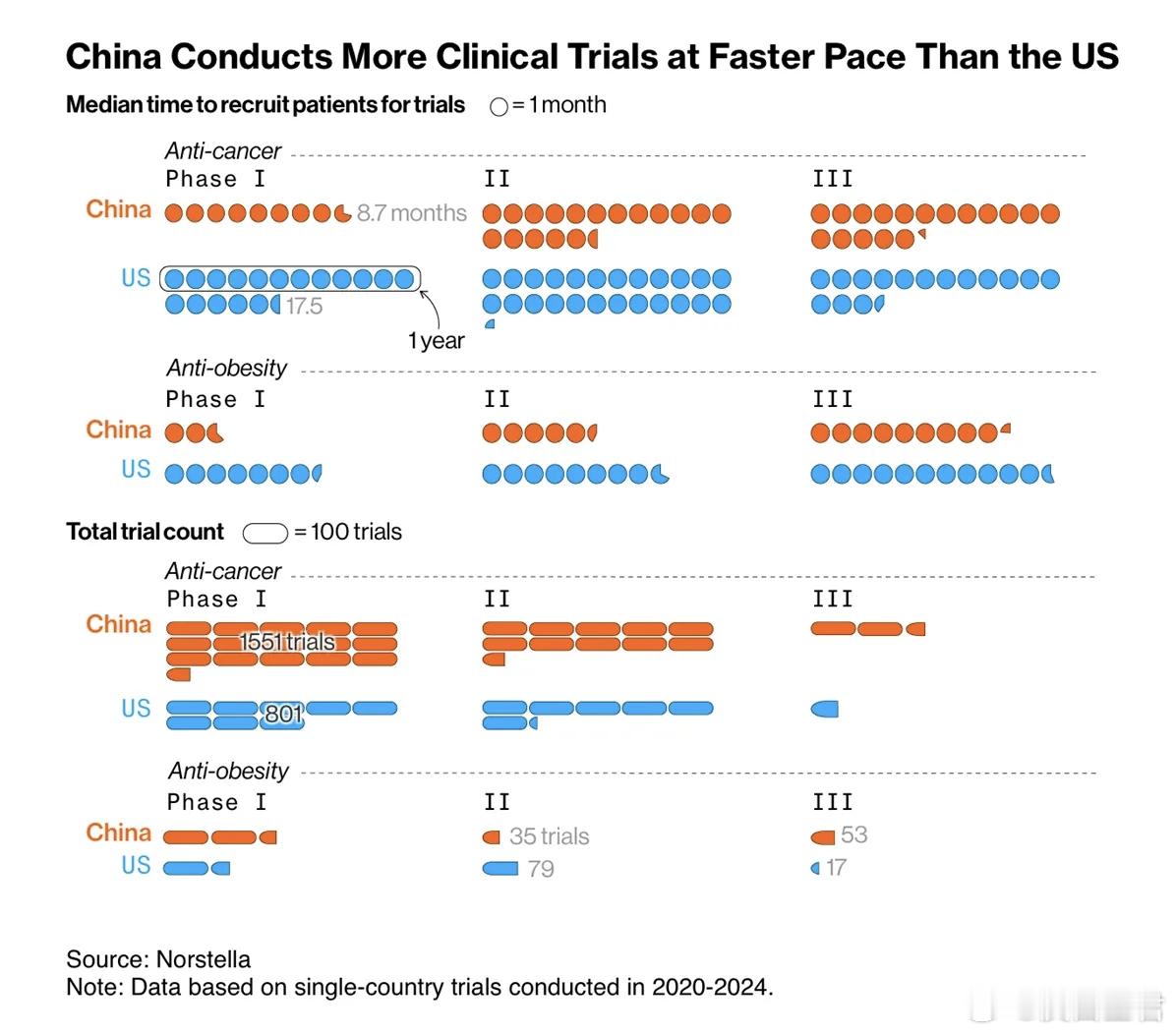

最近,彭博社援引Norstella的数据提到,中国的临床试验速度比美国更快(见下图)。

彭博社的观点认为,推动中国生物技术企业崛起的一个关键优势在于,从实验室、动物实验到人体试验,中国企业都能以更低的成本和更快的速度推进研发。

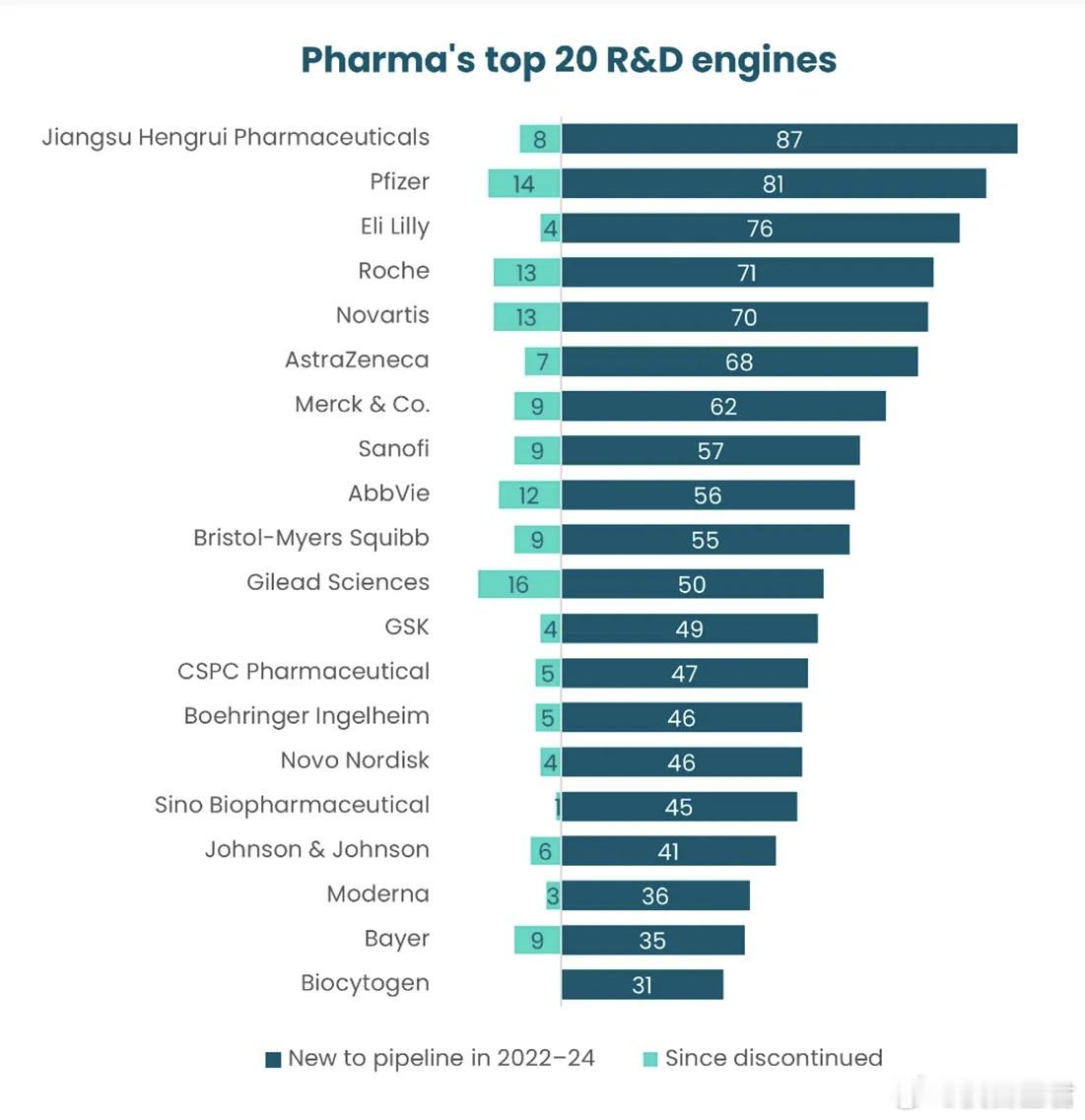

实际上,在今年早些时候,Norstella就给出观点认为,绝大多数情况下,制药企业的管线开发与营收和预算相匹配,而中国是一个非常大的例外。2024年全球20大研发投入最大的药企中,恒瑞医药以新增87条管线排在首位(见下图)。

从营收规模来看,恒瑞与排在第二位的辉瑞,以及第三位的礼来相去甚远。2024年,恒瑞的营收约为30亿美元,远低于欧美大型药企的500亿美元以上。而与恒瑞一同跻身前20的还有石药集团、中国生物制药和百奥赛图。

Norstella报告认为,尽管这四家中国公司的商业化规模不大,但在研发方面投入巨大,拥有强大的研发能力,这与通常情况下公司规模与其研发管线成正比的普遍规律形成了鲜明对比,意味着中国在生物制药研发领域有着独特的、不成比例的强大实力。

恒瑞在2024年新增管线包括两个目前处于Ⅲ期临床试验的项目以及另外16个处于Ⅱ期临床试验的项目。这将对研发优先级排序带来挑战。Norstella报告中提到,实现如此规模的研发版图中,有许多经验值得借鉴。

Citeline的一份报告还指出,自2020年以来,中国已成为全球临床试验的首选地。2023年全球启动的所有试验中,约有39%至少有一个试验点在中国,而2019年这一比例为25%,当时中国位居美国之后排名第二。在全球范围内,尽管从2019年到2023年启动的试验数量下降了7%,但同期中国的试验数量增长了 46%。

中国与MNC交易份额增长迅速

Jefferies上周的研究报告显示,2025年Q1,中国生物技术公司对外许可交易价值中的占比达到32%,而2024年和2023年这一比例均为21%。过去五年,中国与MNC交易的份额迅速增长,2022年这一比例仅为16%,2021年则为 8%。

分析师指出,药品价格可能下降的压力和重磅疗法专利到期,是推动中国授权交易迅速增加的主要因素。而频繁的授权交易正在重塑美国生物制药行业格局。从中国引进的资产能为MNC提供一种经济且在一定时间范围内缓解压力的解决方案。

Norstella年初的报告中提到,如果无法进入利润丰厚的美国和欧洲市场,中国生物技术公司在研发方面的可持续投资将受到限制。当前合作与授权的商业模式恰到好处,使双方生态系统都能繁荣发展。

美国生物医药承受多重压力

对大洋彼岸的美国药企来说,特朗普政府近期推出的两项政策,增加了未来发展的不确定性。

2025年4月8日,特朗普突然扔下一颗“重磅炸弹”:美国要对药品加征25%关税,虽然政策细节尚未完全披露,但消息一出,美国大型药企股价应声向下,广发生物科技指数基金当天基金净值下跌5.97%。

5月12日,特朗普签署降低处方药价格的行政令,宣称美国不再补贴外国医疗保健,也不会容忍药企牟取暴利,将实施“最惠国药品定价”,让当地患者的药品价格与其他发达国家水平保持一致。不过,由于该行政力度低于预期,美国药企股价当日上涨。此前美国第一轮药价谈判最高降幅已经达到79%(默沙东降糖尿药物Januvia)。

从更长期的视角而言,未来五年间一批重磅药物的专利到期,包括药王Keytruda、强生自免产品Stelara、BMS的Eliquis和 Opdivo等,这无疑是压制板块估值的重要因素。

专利悬崖的临近,迫使美国生物药企加快创新转型步伐,以寻找新的利润增长点。在多重压力的交织下,美国大型生物制药板块的估值已悄然滑落至历史性的洼地。摩根大通指出,经历了近期的回调后,该板块(剔除礼来)目前相对标普500指数的估值折价已达到45%~50%。

中国一级市场准备好了吗

一级市场是最好的晴雨表,中国的信心能否回来?

据研发客统计,2025年上半年,创新药板块共完成融资100起,基本与2024同期的94起持平。与过去几年相比,即使是市场已出现明显低落的2023年,上半年的融资总数也达到了122起,更不用说2021~2022年行业巅峰期的逾160起。看来,尽管一级市场投资人的信心正在重塑,但要重新回到五年前的热情,还需要时间。

上半年,启明创投共给出3笔投资,出手次数最多:领投阳光安津的Pre-A轮,该公司正在布局疼痛治疗研发管线临床前和早期临床阶段的开发;参与投资浩博医药,这家公司专注于寡核苷酸疗法,以慢性乙型肝炎(CHB)功能性治愈、疼痛治疗研发管线 过敏及补体药物;与多家机构联合投资天辰生物,该公司正在开展呼吸、皮肤、过敏和血液等领域的新药研究,核心产品为下一代抗IgE抗体LP-003和全球首创的补体双功能抗体LP-005。

此外,上实资本、博远资本、汉康资本、复星医药旗下复健资本新药创新基金、深创投在今年上半年各有2笔投资。

研发客留意到,一贯在创新药领域非常活跃的礼来亚洲、红杉中国上半年依旧没有出手,老牌投资机构奥博资本,上半年仅有的一次投资给到了靖因药业,联合多家机构帮助其完成了B2轮融资。

英矽智能拿到了今年上半年最大的一笔融资。E轮由浦东创投、浦发集团、惠理集团联合领投,融资额1.23亿美元。过去半年,该公司在临床试验以及合作方面有动作不少,自主研发的新型泛TEAD抑制剂ISM6331、MAT2A抑制剂ISM4312两款产品的全球多中心临床试验在中美同步进行,已完成首次患者给药。此外,英矽智能与华东医药、海正药业、和铂医药、迈威生物、元羿生物等多家企业达成了战略合作。

瑞博生物也在最近完成逾2亿元人民币E轮融资,由名信资本领投,多家投资机构共同参与。

从英矽智能和瑞博生物的E轮融资不难看出,过去两年IPO的收紧让很多biotech陷入资本进退两难的境地。不过,英矽智能和瑞博生物距离IPO 只差临门一脚。今年5月,英矽智能递交IPO申请,这是其第三次冲击港交所。瑞博也在同一时间申请IPO,从科创板转战港股。

据港交所官网披露,目前共有20家符合18A的biotech公司正在等待上市。今年5月6日,香港证监会与港交所推出了“科创专线”,进一步支持特专科技公司及生物技术公司申请上市。

公募押注创新药取得初胜

相较于一级市场的谨慎乐观,在2025年初才买入重仓香港创新药的公募基金,上半年净值已翻倍。年内收益TOP10的基金中,有8只都押注了医药公司,尤其是创新药方向。国内创新药企的一波凌厉上涨趋势,也吸引了众多个人及机构投资者的追捧。

拓展阅读

被调出港股通不跌反涨,背后大有玄机

从基金持仓看,医药2025Q1基金持仓占比企稳回升,创新药为共识度最高的加仓方向。2025Q1公募基金整体和全基医药重仓持仓占比回升,非药基金延续低配,但低配比例有所减少。规模方面,港股创新药ETF最新规模达140.98亿元,创近1年新高,居港股医药类ETF第一。资金流入方面,拉长时间看,港股创新药ETF近10个交易日内有6日资金净流入,合计吸金10.05亿元。

从估值层面来看,港股创新药ETF跟踪的中证香港创新药指数最新市盈率(PE-TTM)仅34.95倍,处于近5年18.88%的分位,即估值低于近5年81.12%以上的时间,处于历史低位。未来仍有一定上涨空间。