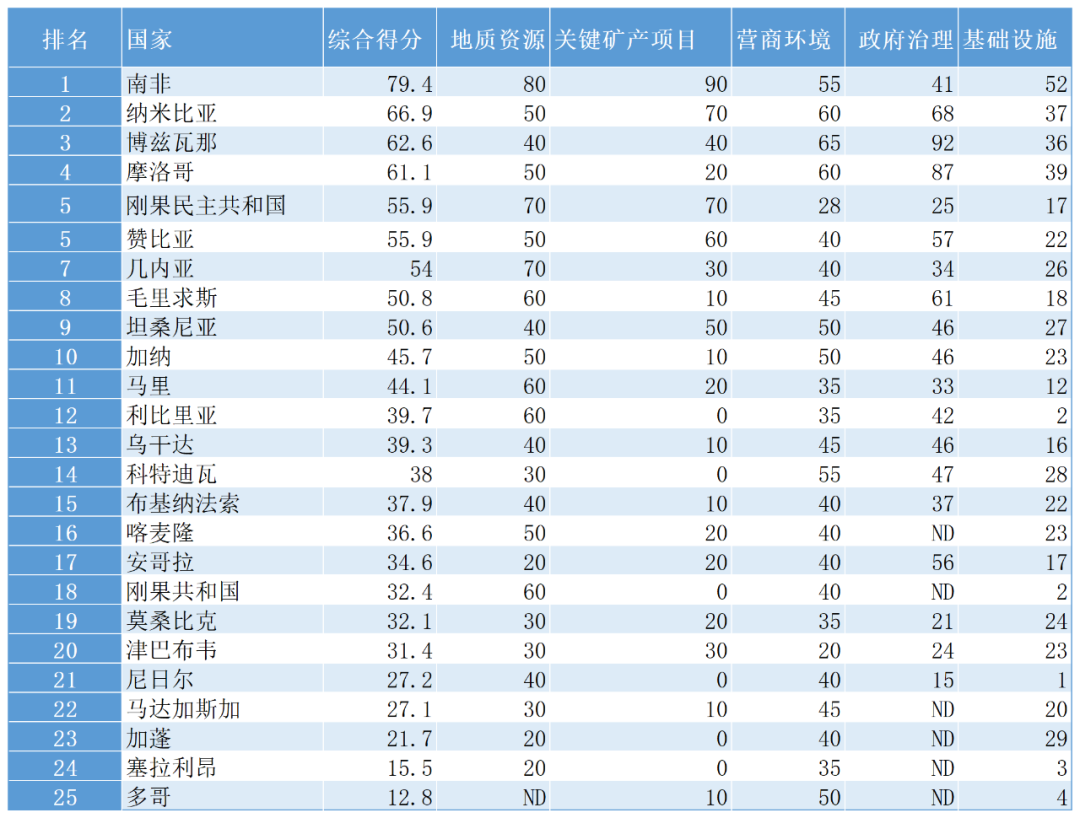

出于对保留收入和创造就业,以及完善本土产业链的考虑,越来越多的非洲国家已经着手限制本国的矿产资源出口,所采取的方式包括不限于:收紧出口份额、要求本地设厂、国家强制入股,以及推翻此前已签订协议或合同,大幅提高新的合作价格或换掉合作对象。在此轮非洲矿产资源格局变化浪潮里,中国企业可能成为权益受损最严重的一方。 非洲国家为何挥动资源武器 虽然非洲54个国家并不是都资源禀赋爆表,但拥有大量关键矿产是不少非洲国家的底气。 数据显示,已有一半以上的非洲国家发布了矿产资源出口限制政策甚至是禁令,比如拥有丰富锂资源的津巴布韦就计划在未来数年完全禁止出口原矿石,还有更多的非洲国家计划跟进,将矿产限制的范围扩大、举措升级。 比如几内亚的铝土政策革新,其定价需由几内亚自行拟定,每家矿产企业的15%产量由几内亚指定销售对象,50%的出口必须由新成立的几内亚国有海运公司承运。这对70%铝土资源需进口,又有60%进口自几内亚的中国铝土行业而言影响较大。 非洲国家的意图非常明确:不满足于只是矿产资源的提供者,而是要上桌分食更多的市场蛋糕,有矿产,那么更要有工厂,比如已有非洲国家提出想要自己生产动力电池和太阳能电池板。 非洲国家寻求本国利益最大化无可厚非,但其举措却并非基于传统的商业法则,而是倾向于“印度化”,即后期出台针对性罚没政策,对已有投资成果进行撷取。 “中企栽树,他人摘果”难免? 全球新兴产业的迅猛发展对锂、钴、锰关键矿产的需求猛增给了资源国家撕毁原有协议的底气,政局的动荡则给了非洲资源国家轻易撕毁原有协议的理由,因为现任否定前任,资源和工厂却无法搬走,包括中国企业在内的全球企业投资都无法得到有效的保障。 只不过,国际法律意识相对淡薄、保护出海企业权益力量相对单薄的中国企业成为最容易被拿捏的对象。 此前,大量中国央企、国企在非洲市场矿产资源领域深耕,在当地投资矿山并建设加工厂、冶炼厂,以及帮助所在国家和地区兴建必要的基础设施,但很多时候,这些合作的前期成果并没有得到有效的保障,投产的矿山、工厂被迫易主已是中企在非洲市场的较普遍现象。 更普遍的现象则是,中企在当地无人投资、基础设施薄弱、管理混乱的时期进入,花费大量资金与资源改善生产条件,达到投产标准后,当地突然强制接管并引入西方矿业公司重新分配矿产权益,中企的合法利益被分割再分配,甚至完全出局。 如何更好获取和保障在非关键矿产的投资及成果,不应只是中企的孤身应对。中国的国际化矿业公司必须通盘考虑开采成本、物流成本、终端长协价格,以及最为关键,也是此前最为忽略的政治成本。