这几天网络热议的一个话题🔥相信大家都刷到了,各种搞笑段子层出不穷。但玩归玩闹归闹,别拿养老开玩笑。思考再三,决定认真写一篇文章,为粉丝朋友们提供一些借鉴。

[一R]延迟退休的原因探讨

始于1963年的人口高峰持续了大概十年,到1973年,这十年间每年年均人口出生数量在2300万以上,是最近几年均值的两倍多。而2024年开始持续的十年 ,将是1963-1973这十年间出生人口的退休最高峰。可想而知,社*保和养*老*金支出压力有多大。(此其一)

我国的社*保制度最早可以追溯到1986年,早期还只是对国企单位职工,大规模普及是以1999年《社会保险费征缴暂行条例》作为起点,1999年的时候,中国人均预期寿命大概是70岁,而到了2021年,中国人均预期寿命达到了78岁。相当于平均多活了8年时间,也就是退休人员领取养*老*金的年限多了8年,这么说有点现实而残酷,人均寿命越长,其实对养*老*金储备是非常大的消耗。只能说到这,不能写的大家自行脑补。(此其二)

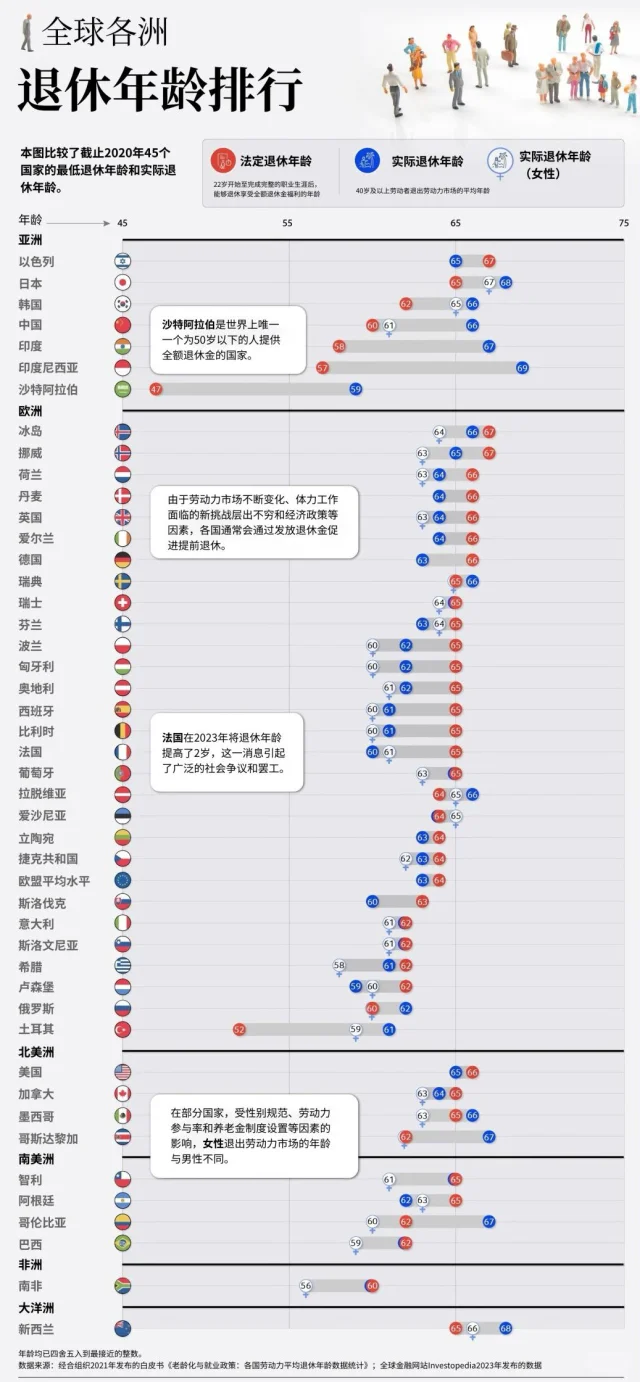

中国的退休年龄其实跟世界主要国家比都偏低(见图二)主要发达国家法定退休年龄基本都在65岁,中国飞速发展,在未来也理应跟国际标准接轨。(此其三)

[二R]延迟退休的方案探讨

“按照自愿、弹性原则, 稳妥有序推进渐进式延迟法定退休年龄改革” 这一句高度概括了推行的方案。大家也不要焦虑,自愿和弹性是原则。打工人会说,这只不过是延迟了领退休金的时间,并不是延长你工作的年龄,因为大部分人都工作不到65岁,所以,能够有个工作到65岁再退休的职业,你就偷着乐吧。

基于第一部分原因分析的探讨,我推测这个政策落地实施的时间会很快,公务员、事业单位、国企央企以及官方半官方的机构很快会推动。而民企虽然会跟进落实政策,但实际满足条件到65退休的人少之又少,聊胜于无。

[三R]普通人的应对策略

首先,如果已经人到中年了,就要开始规划储蓄和养老。减少一些不必要的开支,争取每月都能存点钱,存的钱最好能覆盖你预期自己退休后月度最低开销(例如2000块),这笔储蓄不要做中高风险类投资,因为是你养老的钱,谁给你都不如你自己有。

其次,个人养老金买起来,一年12000,一个月一千块的。可以抵扣个税,且一般代理个人养老金的机构都有一定的收益。

最后,除去以上两项还有余力的,可以按月定投指数基金和高股息分红的组合,以养老周期的时间长度(20-30年)看都OK的。