贷款养老,稳赚不赔?

大家有没有想过,60岁之后如何去养老?

1

有人可能说这个问题还用想吗?直接依靠养老金来落实就行了。

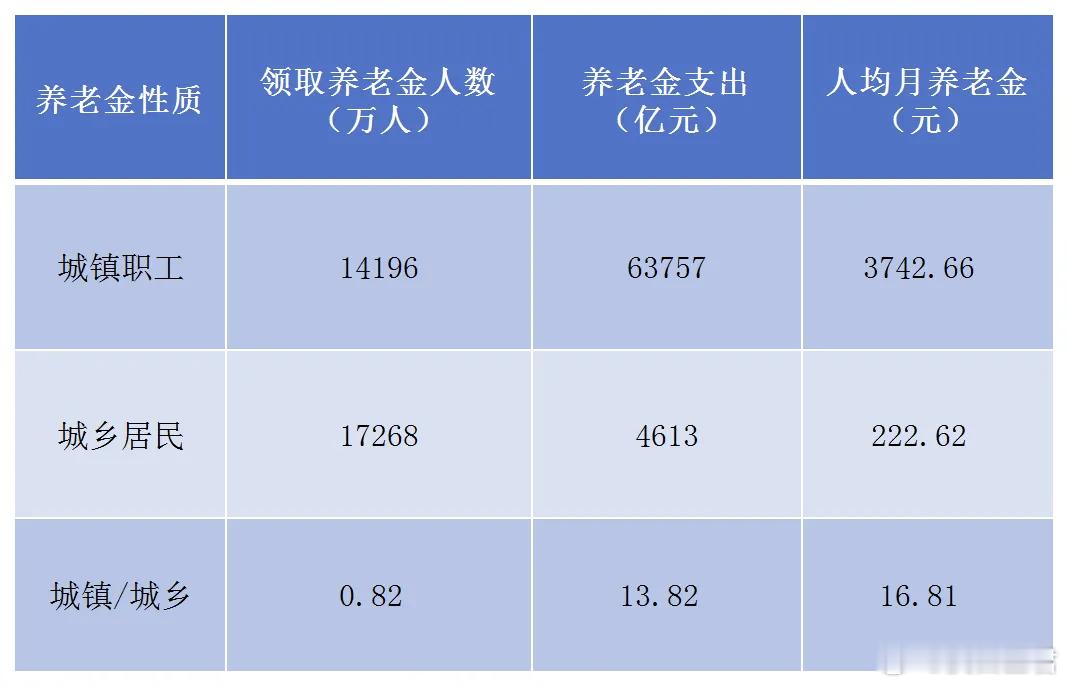

然而现实是,截至目前,我国领取城镇职工养老金的人数也只有1.5亿人左右,但我国60岁以上的老人已经超过3亿人。

这意味着全国有近一半的老人是没有城镇职工养老金的,这些人要么参加城乡居民养老保险,要么就是依靠自己或者子女养老。

但是目前我国城镇居民养老金是比较低的,根据2024年的数据,全国城镇居民养老金的平均数据是222元每个月。

这个养老金不要说在城市,在农村估计都不够用。

如果想要在60岁之后领取更多的养老金,唯一的办法是在职的时候提高缴费基数。

目前我国各省城乡居民养老金分档缴费,从一两百元到几千元不等,缴费越高到60岁之后领取养老金就越多。

我们以2024年的湖南城乡居民养老金为例。

其缴费分为15等缴费金额在300元到6000元不等。

如果大家选择的是300元的档位,每个月的养老金只有155元左右。

但如果大家选择6000元的档位,每个月的养老金就可以达到691元左右,这个差距是非常明显的。

如果可以选择,我相信大家肯定会优先选择6000元的档位。

但现实中,城乡居民往往是心有余而力不足,钱包不充实,一切美好都只是空想。

2

不过有句话说得好,有问题的地方就有机会,有需求的地方就有产品和服务。

现在有些金融机构明显看到了城乡居民养老金存在的问题以及市场机会。

一边是大家想在60岁之后领取更多的养老金,另一边就是大家现在没有更多的钱去缴费。

那怎么办呢?

可以借钱养老啊!

其实现在已经有一些银行开始推出了“养老贷”。

在这方面湖南表现就相当积极。

自2025年5月以来,湖南省内至少有30家农商银行推出了“养老贷”。

“养老贷”到底是什么东东呢?

简单来说“养老贷”是专门用于提升养老保险缴费档次、补缴养老保险费用的专项贷款产品。

这个产品由即将满60周岁(个别地方放宽到65周岁)的一些中老年人向银行申请,资金直打到个人社保账户,金额最高可以达到9万元,贷款期限最长可达15年,还款方式是等额本息每月还款。

至于贷款利率不同的银行规定不一样,从一些湖南农商行报价来看,大多是在年息3.3%~3.4%之间,而且这个利息是固定的。

看到这,很多人可能有一个疑问,贷款养老,这么干划算吗?

对此,银行已经帮大家算了一笔账。

假设一个人现在按照最高档位6000元每年缴费,需要一次性补缴9万元。

这笔贷款按照等额本息每个月还款625.86元,但是等到申请人年满60周岁之后每个月可以领取的养老金达到808.48元。

这意味着领取到的养老金扣除银行的月供之后,每个月还剩下182.62元。

相当于大家一分钱没花,所有的钱都由银行帮你缴费,但到了60岁之后自己就可以白领一笔养老金,虽然这个养老金并不是很多,但有总比没有好,反正这个是“白嫖”,完全是空手套白狼。

正因为如此,这些农商行一经推出这些“养老贷”之后,市场的反应还挺激烈的,截至目前某些农商行的“养老贷”信贷余额已经超过3,000万。

3

看到这大家是不是蠢蠢欲动?

自己不花一分钱就可以领取到养老金,而且还完15年之后,剩余的养老金全都落入自己的口袋,这个事情也太爽歪歪了。

不过看到这很多人仍然感觉有点不对劲。

银行的核心目的是赚取利润,而不是做公益,他们真的有那么好心帮居民养老?如果借款人中途死亡了,该怎么办?是不是就给子女留下一屁股债务?

其实这个事情银行已经替大家想好了。

首先银行在借钱给大家的时候,其实已经帮大家购买了一份保险,根据这个保险协议,如果借款人身故了,那么剩余的银贷款资金就由保险公司代为偿还。

那保险公司的钱从哪来呢?他总不可能做亏本生意吧?

实际上这里面基本上没有什么风险,因为一旦大家参加城乡居民养老保险之,60岁之后养老金每个月都是很稳定的。

而且个人所缴纳的养老保险资金全部进入个人账户,如果领取养老待遇期间身故了,剩余的个人账户资金是可以提取出来的。

这意味着如果借款人中途身亡了保险公司率先垫付这笔资金,然后他们再跟养老部门对接把死者个人账户的钱取出来用于偿还保险公司的垫资。

如此一来,子女就不需要承担责任,这看起来确实是非常划算的。

当然有些人可能担心,一旦通过借钱参加城乡居民养老保险之后,大家原本60岁以上就可以领取的老人补贴就没了。

实际上不管大家是否参加城乡居民养老保险,这种补贴并没有太大区别,国家所发放的基础养老金其实也是对老人的一种补贴。

如果大家没有参加城乡居民养老保险,只要活着就能一直领国家的补贴。

但如果大家通过借钱参加城乡居民养老保险,还满15年之后,银行的借款就彻底还清了,这意味着75岁之后大家不再欠银行,每个月所领取的养老金完全属于自己。

到时同样是75岁的人,没有参加城乡居民养老保险的老人补贴可能有三四百块钱每个月,但参加城乡居民养老保险的人每个月就可以领取800元以上,这个差距还是比较明显的。

综合考虑各种因素之后,跟银行借钱参加城乡居民养老保险总体更划算,而且几乎没什么风险。

这看起来有点不切实际,但其实银行敢这么做就是基于国家对城乡居民养老保险的补贴。

目前城乡居民养老保险缴费有两部分,一个是自己缴纳的,还有另一部分是财政补贴,这些钱都存入个人账户。

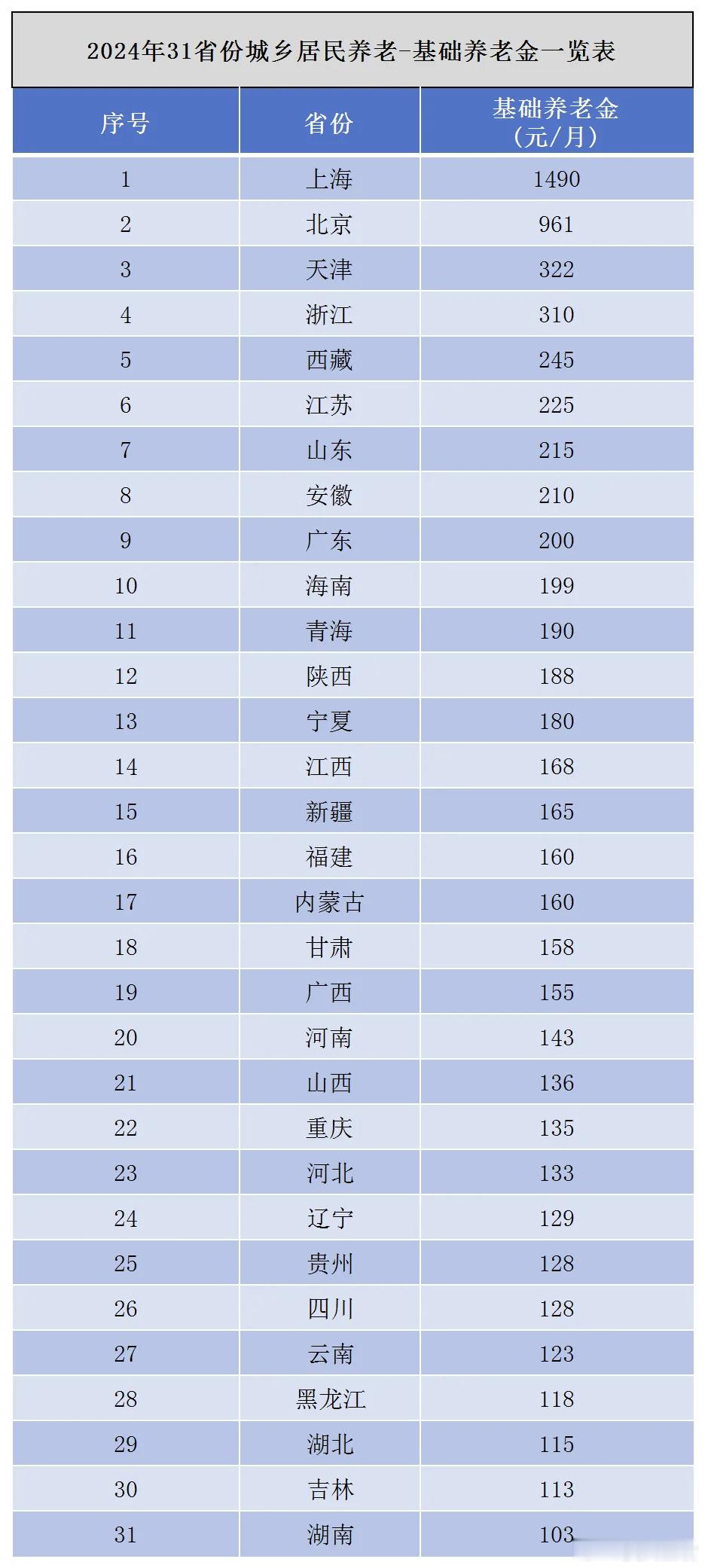

另外等大家满60周岁的时候,所领取的养老金也分为两部分,一部分是个人账户养老金,还有一部分是基础养老金,至于基础养老金是多少,不同地方规定不一样。

从2024年全国各省的实际数据来看,基础养老金从103元到1490元都有,越发达的地区基础养老金越高。

参考借款9万元缴费养老保险,月供625.86年来推算,60岁之后个人养老金每个月可以领到的资金大约是647元。

这意味着无论是在全国哪个省份,还完月供之后,每个月净赚至少达到120元。

这完全是稳赚不赔的生意。

4

湖南这种“养老贷”模式其实还是可以尝试在全国推广的。

现在大家都知道城乡居民的养老保障不足,即便有些人参加城乡居民养老保险,但缴费基数也很低,所以60岁之后能够领取的养老金也比较低。

对此,大家一直在呼吁国家加大对城乡居民养老保险的支持力度,甚至有些人建议将国有资本收益划出一部分补充城乡居民养老保险基金,从而提高大家的养老金水平。

然而从现实来看,目前从国家到地方面临的财政资金压力都是比较大的,短期内不可能大规模地补贴城乡居民养老保险。

这时候不妨利用市场的力量来推动这个事情。

当前有一个很好的迹象,就是各大银行的信贷利率比较低,同样是30年的房贷,很多银行的利率只有3%左右,个别地方甚至只有2.7%。

如果能够参考房贷的利率在全国推行“养老贷”,让城乡居民能够从银行借钱然后按照最高档位缴纳城乡居民养老保险,这会极大提升城乡居民的养老金水平,至少可以提高好几倍。

如此一来,城乡居民养老保障就会得到质的提升,这在某种程度也可以释放城乡居民的消费潜力,对于打造内循环是有很大帮助的。

不过,国家是否允许大范围推广这种“养老贷”,那就很难说了。

毕竟目前城乡居民参保人数非常庞大,2024年参保人数就达到37254万人,领取城乡养老金的人数也达到17268万人,平均每人的养老金是222元。

如果允许全国各地城乡居民通过“养老贷”按最高档位缴纳养老金,那对应的人均养老金估计会飙到600元甚至700元。

如此一来每年城乡居民养老保险基金每年就需要多承担1万亿元左右,这对养老保险基金的压力是比较大的。

所以这种养老贷现实当中是否能够全国推广?这很难说,说不定未来监管部门会主动叫停这种“养老贷”的。