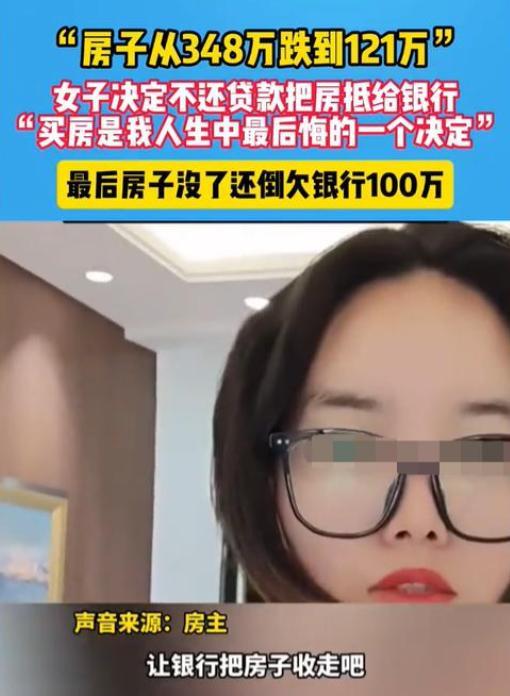

2025年6月,河南,女子348万买的房子跌到121万。她不想还贷款,打算直接让银行把房子收回去,结果银行核算所有费用后,告知她还倒欠100万。她原本以为买房子可以增值,至少能够保值,谁知道刚买之后房价就一直下跌? 三年前,李女士咬紧牙关,贷款348万买下郑州一套热门楼盘的房子。那时候,楼市火得不行,售楼处里人满为患,抢房如打仗,销售们一个个拍着胸脯保证,“保值”“升值”“稳赚不赔”,让她对未来充满信心。 她想着,就算不住,哪天转手也能赚个差价,加上对未来收入的乐观预期,李女士毫不犹豫地签下贷款合同,成了“有房一族”。 可现实却给了她一记重锤。这几年房价一路下探,她那套曾被寄予厚望的房子,如今市值只剩121万,缩水超过六成。 李女士每个月还要负担不变的房贷,家庭收入却因为行业不景气出现大幅下降,生活压力节节攀升。眼见房子从资产变成沉重的负担,她终于扛不住,决定“断供”——不再还贷,任由银行处理房产。 她本以为这样一走了之,顶多就是房子被收回,自己损失个首付而已。可银行的账单让她彻底崩溃:房子被拍卖后卖了121万,可她的贷款余额还有228万,加上违约金、罚息、诉讼费用等,银行最后通知她,还倒欠100万! 这才意识到,原来“断供”不是结束,而是另一场深渊的开始。 很多人认为,房子是抵押物,扔给银行就两清了,但按照《民法典》的规定,如果拍卖所得不足以还清贷款,银行有权追偿差额。 而一旦被诉至法院,不仅个人征信彻底毁掉,还可能面临强制执行,连出行、就业、金融信用都将受到限制,甚至牵连家人。所谓的“断供解脱”,其实是陷入更大的债务深渊。 李女士的遭遇,引发了不少争议。有人批评她炒房失败活该,也有人表示同情,认为她是被房地产神话误导。不可否认,过去的几年,房地产市场热得非理性,很多人盲目跟风、借钱上车,把房子当作稳赚的投资。 可是市场从来没有永远上涨的资产,房价一旦拐头下跌,泡沫破裂,代价远比想象中更惨烈。 更令人疑惑的是,一边是二手房价格暴跌,一边新房价格却依旧“坚挺”。其实,开发商为了维稳,不敢轻易降价,怕引发老业主维权;而二手房市场没人托底,真实的市场状况早已一目了然。 李女士现在也不是完全没办法。她可以试着和银行商量延期还款,或者暂时只还利息。实在不行,还能咨询个人破产,但这也不是随便就能申请的,得证明自己确实是没办法了,不是故意赖账。 这也给所有人提了个醒:闭眼买房就能赚钱的时代早就过去了。以后买房,一定要先掂量自己的还款能力,千万不能过度负债,更要把贷款合同的每一条都看仔细了。

用户10xxx84

房地产产业爆利的高房价害惨了千干万万市民,房价必须爆跌下来,天理难容