2025.7.3A股预

明日A股大概率呈现窄幅震荡、结构性分化格局,核心运行区间预计在3445-3473点。

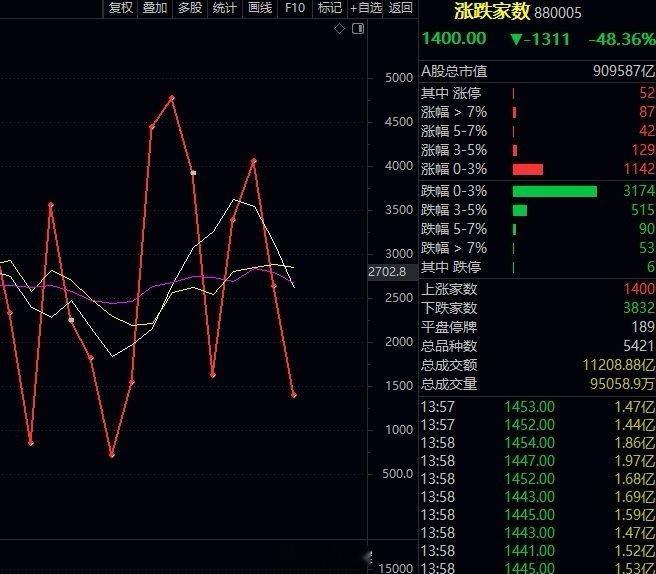

上证指数昨日冲高至3473点前期高点后回落,形成“假突破”形态,技术面压力显著。深成指、创业板指跌破5日均线,短期趋势转弱,需警惕进一步回调风险。当前市场量能萎缩至1.4万亿元,较前日减少900亿元,若明日不能放量至1.5万亿元以上,指数突破3473点压力位的概率较低。支撑位方面,3445点是多头短期防守线,若跌破可能下探3436点附近。

6月制造业PMI连续两个月回升至49.7%,新订单指数重返扩张区间,显示经济内生动力逐步修复。政策层面,央行设立的5000亿元服务消费与养老再贷款工具正式落地,重点支持餐饮、文旅、养老等领域,有望带动相关板块估值修复。此外,全球数字经济大会开幕,数字经济、人工智能等新动能产业获得政策催化。但需注意,本周超2万亿元逆回购到期,央行对冲力度将影响市场流动性预期。

美股道指上涨0.91%,但纳指因科技股抛售下跌0.82%,特斯拉、英伟达等权重股拖累市场情绪。港股恒生指数上涨0.62%,数科集团等个股表现活跃,显示外资对中国资产仍存结构性偏好。资金面上,北向资金昨日净流出290亿元,主力资金净流出437亿元,反映出市场短期避险情绪升温。不过,人民币汇率小幅贬值0.02%至7.1546,未出现大幅波动,外资流出压力可控。

结构性机会主要集中在三大方向:

1. 政策受益领域:服务消费(餐饮、旅游)、养老产业(康养设施)、数字经济(人工智能、数据要素)直接受政策利好驱动。

2. 大宗商品关联板块:国际油价上涨0.89%,铜、镍等金属价格同步走强,能源(油气开采)、有色金属(铜、镍冶炼)板块有望受益。

3. 超跌题材修复:半导体、军工等前期调整充分的板块存在轮动补涨可能,但需观察量能持续性。

风险提示:避免追涨固态电池、数字货币等短期过热题材,以及缩量反弹的非主线品种(如电力股)。

- 情景一(量能温和放大):若早盘放量突破3452点并站稳,指数可能上攻3473点压力区,但需警惕冲高回落。此时可关注金融权重(银行、证券)与超跌题材的轮动机会。

- 情景二(缩量回调):若早盘缩量,指数可能低开低走,回踩3445点支撑位。建议控制仓位,重点布局光伏、创新药等防御性板块。

操作策略:当前市场情绪偏谨慎,低吸优于追涨。可关注北向资金回流信号(如净买入超50亿元)及量能变化,若两市成交重返1.5万亿元,可适度增加仓位;反之则需防范指数二次探底风险。中长期看,在“政策托底+经济弱复苏”逻辑下,下半年慢牛格局未改,投资者可逢低布局调整充分的优质资产。

风险提示:地缘政治(如美国关税政策)、流动性收紧(逆回购对冲不及预期)、企业盈利不及预期可能引发市场波动。建议密切跟踪美联储政策动向及国内经济数据发布。