存进去的本金,取出来竟要交3%的税!”最近个人养老金新政冲上热搜,网友炸锅:本金征税是否合理?亏损了也要缴税吗? 人社部最新回应来了!

一、政策核心:3%一刀切,不分本金收益

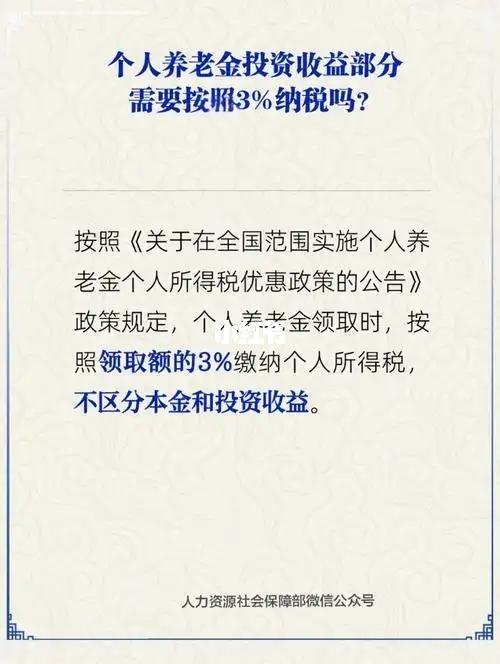

人社部明确134:

个人养老金领取时,按领取总额的3%缴税,不区分本金和投资收益。

这意味着:

✅ 投资赚100万?按总额缴3%税

⚠ 投资亏了本金?照样按领取额缴3%税!

(网友直呼:“亏钱还交税,比股票还狠!”评论区吵翻了👇)

二、隐藏福利:税前缴费的“税差红利”

为什么对本金征税?关键在缴费环节的免税5:

缴费时:全额抵扣个税(如适用10%税率,缴1万省1000元个税)

领取时:统一按3%补缴

相当于:

高收入群体省税7%-37%,低收入群体可能“倒贴税”!

(具体看工资档次👇)

工资个税税率缴费省税比例领取补税率实际省税

3%档 3% 3% 0%

10%档 10% 3% +7%

20%档 20% 3% +17%

举例:月薪3万的白领(税率20%),年缴1.2万养老金:

缴费当年省税 2400元 → 领取时缴税 360元 → 净赚2040元!

三、争议焦点:四大灵魂拷问

“亏损为何还要交税?”

湖北网友吐槽5:“本金亏了10万,取90万还要交2.7万税?不如存银行!”

“收益征税我能理解,本金凭什么?”

上海网友怒怼5:“这是我自己的税后工资存的啊!”

“3%是赚是亏?”

专家算账:年化收益>存款利率+3% 才划算!当前谁能保证?

“低收入群体反成韭菜?”

月薪5千(个税税率0%)缴费无抵扣,领取反缴3%→ 净损失!

四、博主锐评:这样买养老金更聪明

高收入必买:税率>10%的人群,白捡7%-37%的税差红利5;

低收入慎入:税率3%及以下群体,优先考虑银行存款、国债;

警惕风险:投资亏损仍要缴税,建议配置保本型产品(如养老储蓄存款)。

关键提醒:2024年12月15日起全国推行1,还剩半年窗口期!