(转自:唐爱金团队研究)

本文来自信达证券研发中心2025年6月22日发布的《周观点:政策发文支持高端医疗器械,建议关注“创新与复苏”两大主线》,欲了解具体内容,请阅读报告原文,唐爱金S1500523080002,贺鑫S1500524120003,曹佳琳S1500523080011,章钟涛S1500524030003,赵丹S1500524120002。

信达医药行业周报

本周市场表现及核心观点

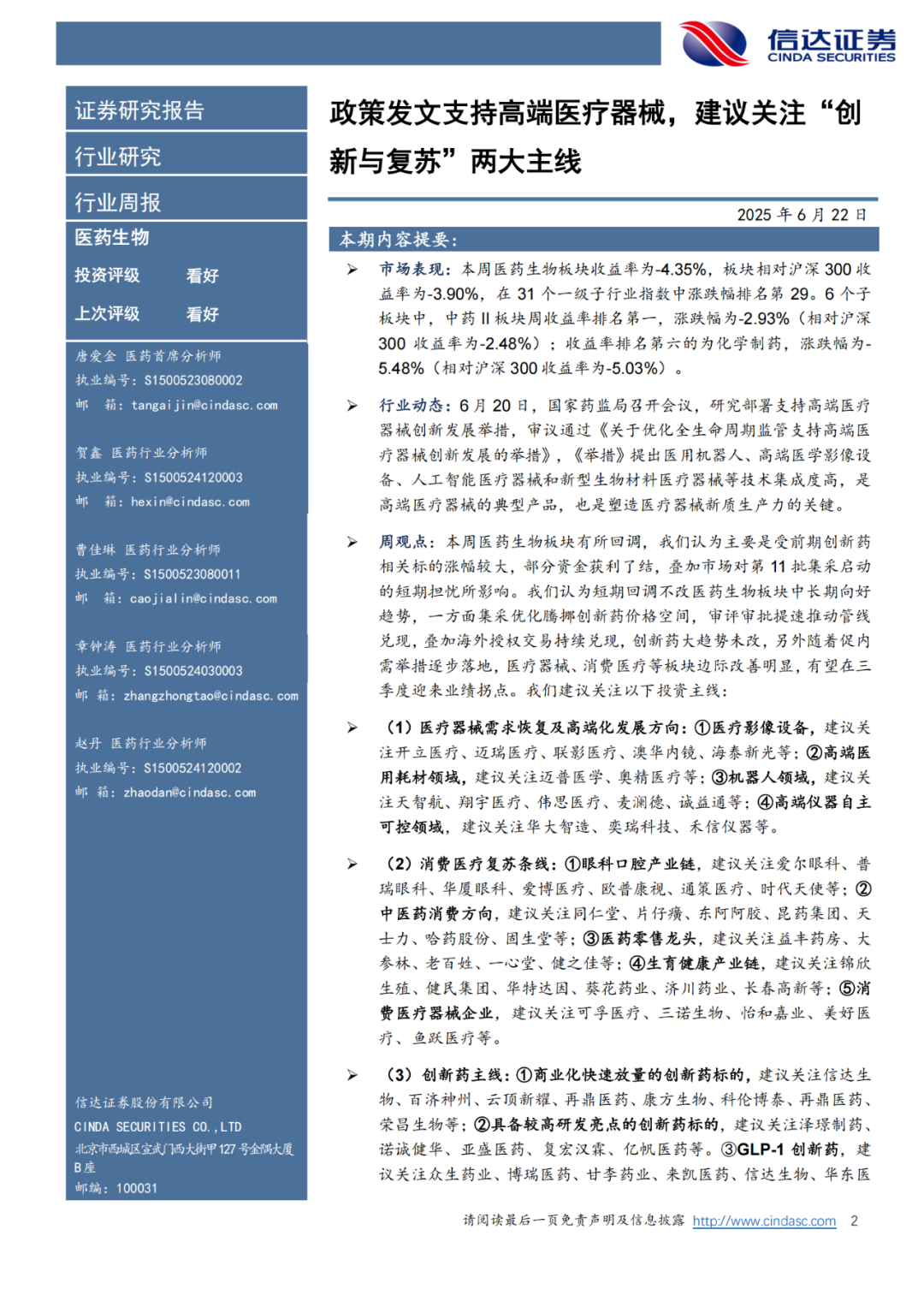

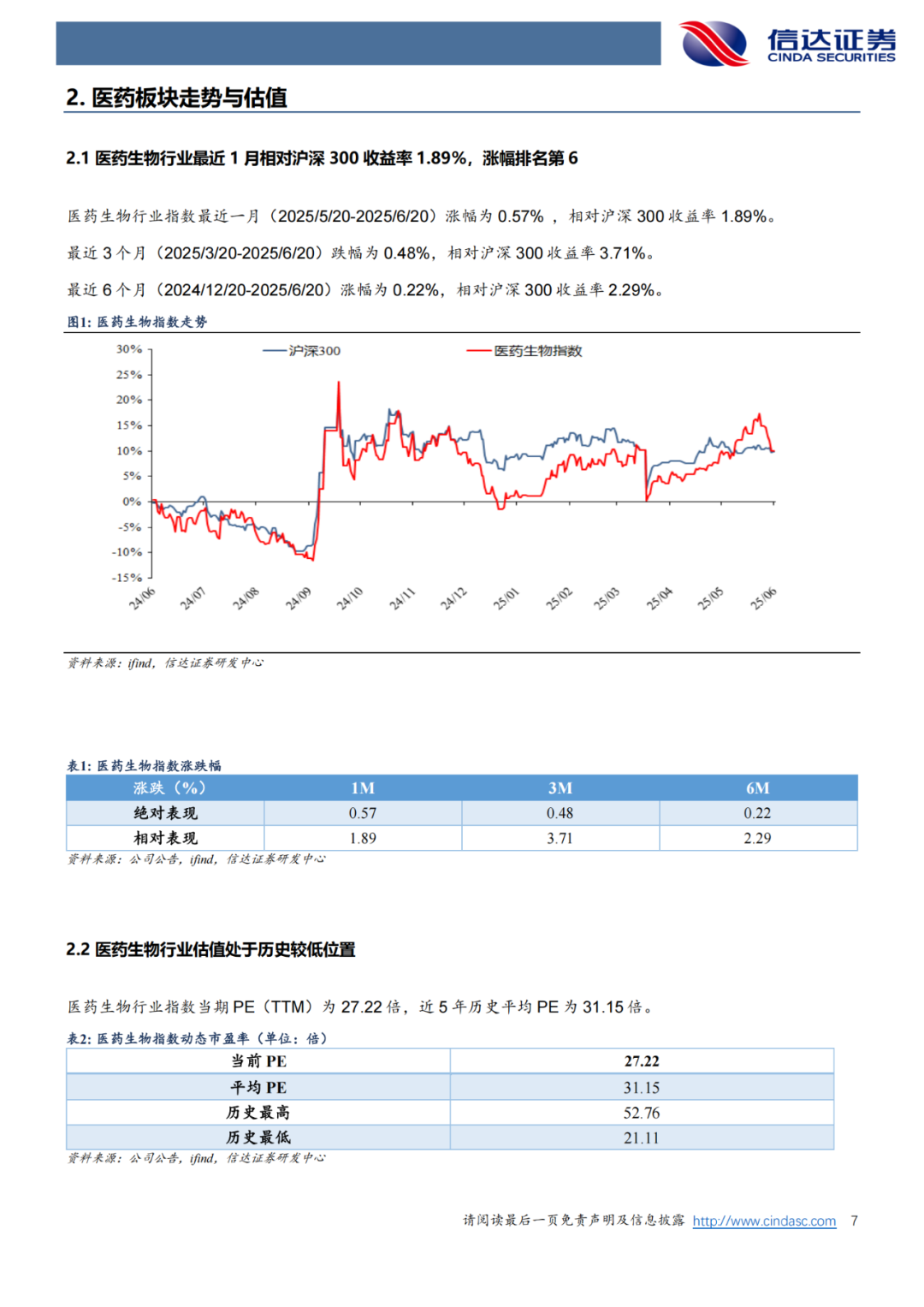

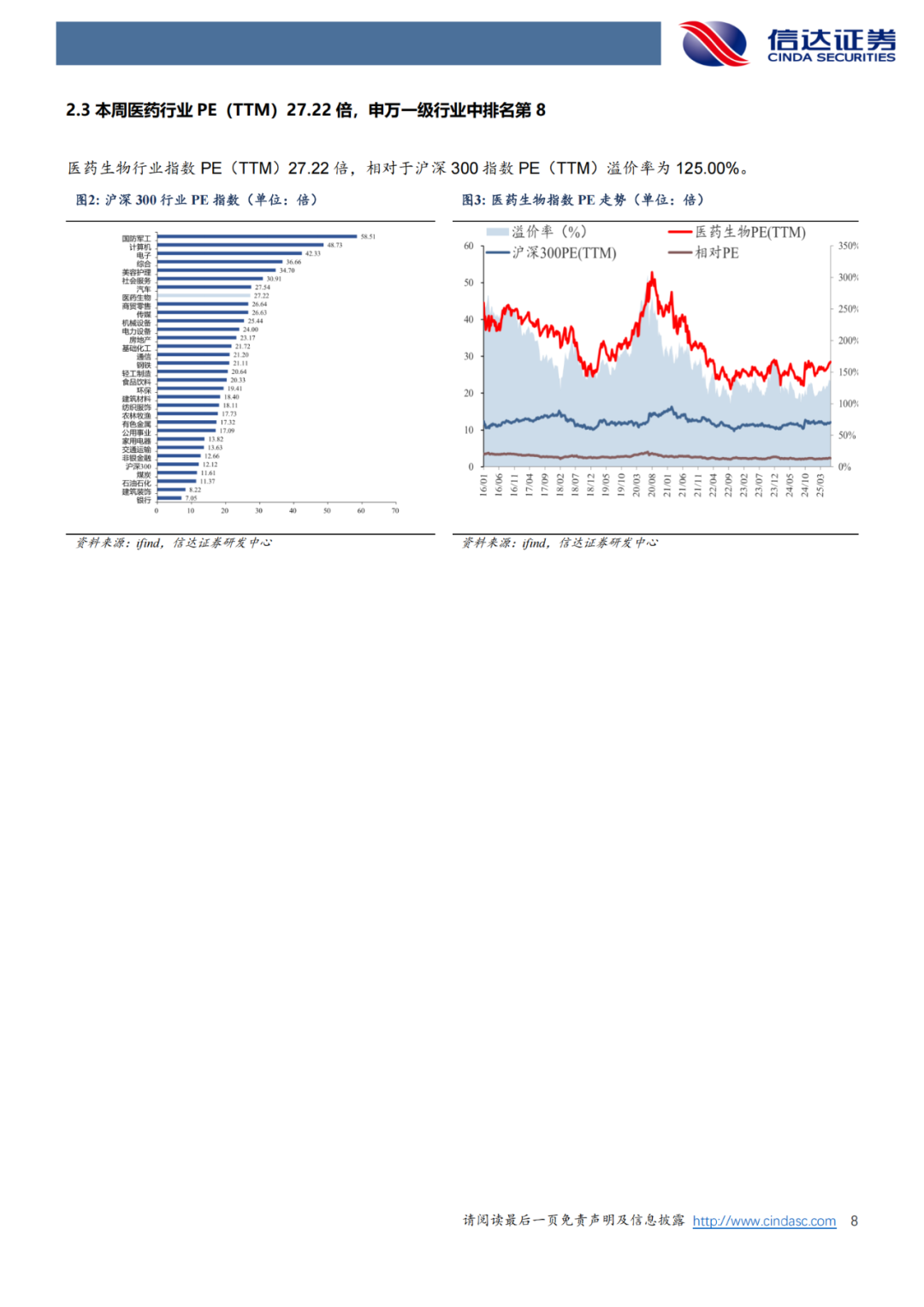

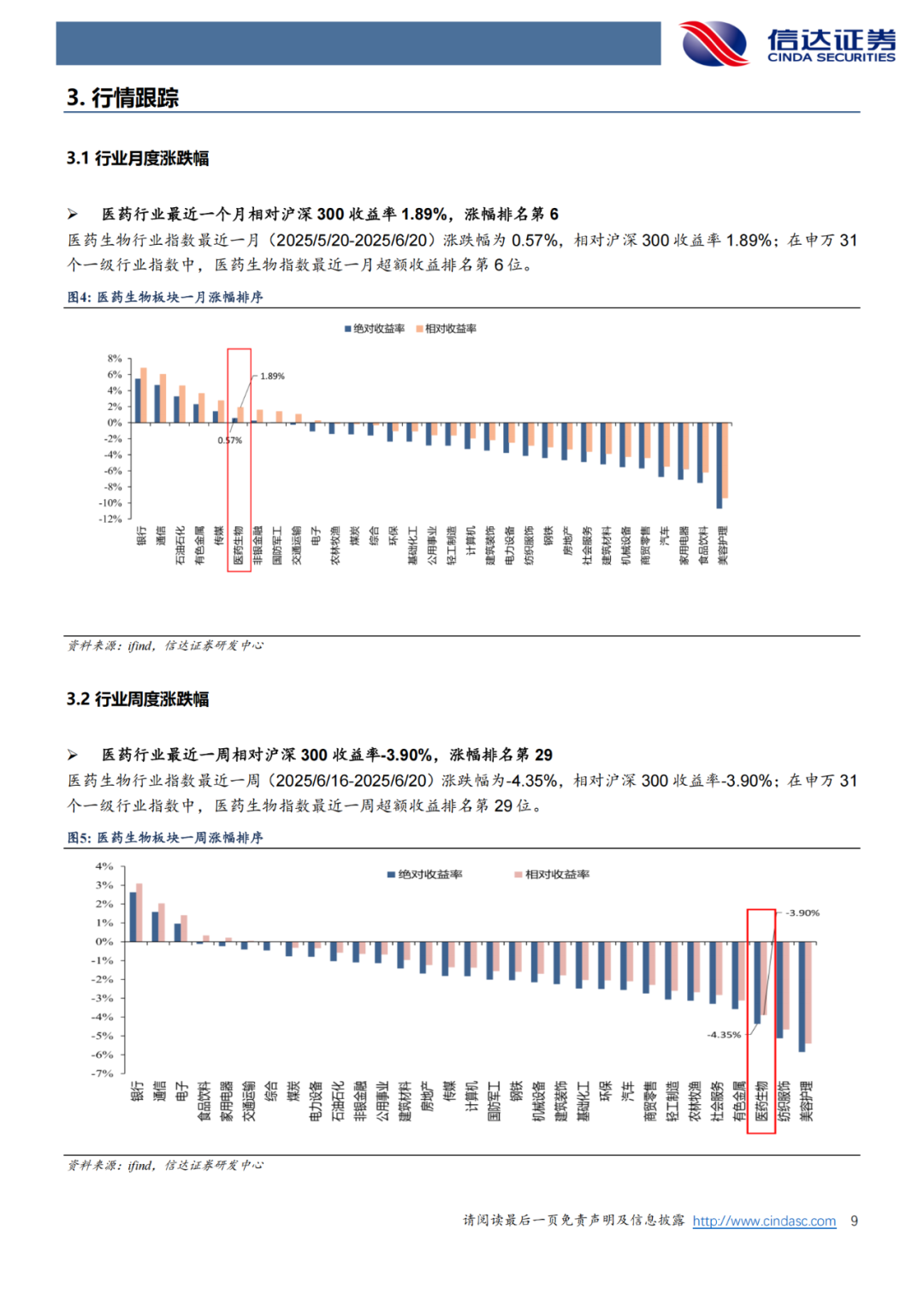

市场表现:本周医药生物板块收益率为-4.35%,板块相对沪深300收益率为-3.90%,在31个一级子行业指数中涨跌幅排名第29。6个子板块中,中药II板块周收益率排名第一,涨跌幅为-2.93%(相对沪深300收益率为-2.48%);收益率排名第六的为化学制药,涨跌幅为-5.48%(相对沪深300收益率为-5.03%)。

行业动态:6月20日,国家药监局召开会议,研究部署支持高端医疗器械创新发展举措,审议通过《关于优化全生命周期监管支持高端医疗器械创新发展的举措》,《举措》提出医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料医疗器械等技术集成度高,是高端医疗器械的典型产品,也是塑造医疗器械新质生产力的关键。

周观点:本周医药生物板块有所回调,我们认为主要是受前期创新药相关标的涨幅较大,部分资金获利了结,叠加市场对第11批集采启动的短期担忧所影响。我们认为短期回调不改医药生物板块中长期向好趋势,一方面集采优化腾挪创新药价格空间,审评审批提速推动管线兑现,叠加海外授权交易持续兑现,创新药大趋势未改,另外随着促内需举措逐步落地,医疗器械、消费医疗等板块边际改善明显,有望在三季度迎来业绩拐点。我们建议关注以下投资主线:

(1)医疗器械需求恢复及高端化发展方向:(1)医疗影像设备,建议关注开立医疗、迈瑞医疗、联影医疗、澳华内镜、海泰新光等;(2)高端医用耗材领域,建议关注迈普医学、奥精医疗等;(3)机器人领域,建议关注天智航、翔宇医疗、伟思医疗、麦澜德、诚益通等;(4)高端仪器自主可控领域,建议关注华大智造、奕瑞科技、禾信仪器等。

(2)消费医疗复苏条线:(1)眼科口腔产业链,建议关注爱尔眼科、普瑞眼科、华厦眼科、爱博医疗、欧普康视、通策医疗、时代天使等;(2)中医药消费方向,建议关注同仁堂、片仔癀、东阿阿胶、昆药集团、天士力、哈药股份、固生堂等;(3)医药零售龙头,建议关注益丰药房、大参林、老百姓、一心堂、健之佳等;(4)生育健康产业链,建议关注锦欣生殖、健民集团、华特达因、葵花药业、济川药业、长春高新等;(5)消费医疗器械企业,建议关注可孚医疗、三诺生物、怡和嘉业、美好医疗、鱼跃医疗等。

(3)创新药主线:(1)商业化快速放量的创新药标的,建议关注信达生物、百济神州、云顶新耀、再鼎医药、康方生物、科伦博泰、再鼎医药、荣昌生物等;(2)具备较高研发亮点的创新药标的,建议关注泽璟制药、诺诚健华、亚盛医药、复宏汉霖、亿帆医药等。(3)GLP-1创新药,建议关注众生药业、博瑞医药、甘李药业、来凯医药、信达生物、华东医药、联邦制药、恒瑞医药、翰森制药等。

(4)CXO和生命科学上游产业链:(1)具备全球影响力的CXO龙头,建议关注药明康德、药明生物、药明合联、康龙化成、凯莱英等;(2)以国内业务为主的临床CRO龙头,建议关注泰格医药、普蕊斯、诺思格、阳光诺和等;(3)以安评和模式动物为代表的资源型CXO,建议关注昭衍新药、百奥赛图、药康生物、南模生物等;(4)生命科学上游领先企业,建议关注纳微科技、奥浦迈、百普赛斯

风险因素:关税政策变动&地缘政治风险;消费刺激政策变动风险;产品销售不及预期;临床数据不及预期;集采降价幅度高于预期;市场竞争加剧风险。

转自:市场投研资讯