李蓓找了一圈,还是坚持高股息,归咎于政策执行,她到底错哪了?

6月9日,一边是新消费、创新药的集体大涨,一边是李蓓的深刻反思:我做错了什么?反思之后,依然坚持自己的观点:不会用较大的仓位投资医药和新消费,依然将仓位集中在顺周期、高股息。所以,当你问我,她到底是反思了还是没反思,我也一时间有点迷惑。

来,一起来看看李蓓这篇文章对其过去几年投资的反思到底有哪些核心要点:

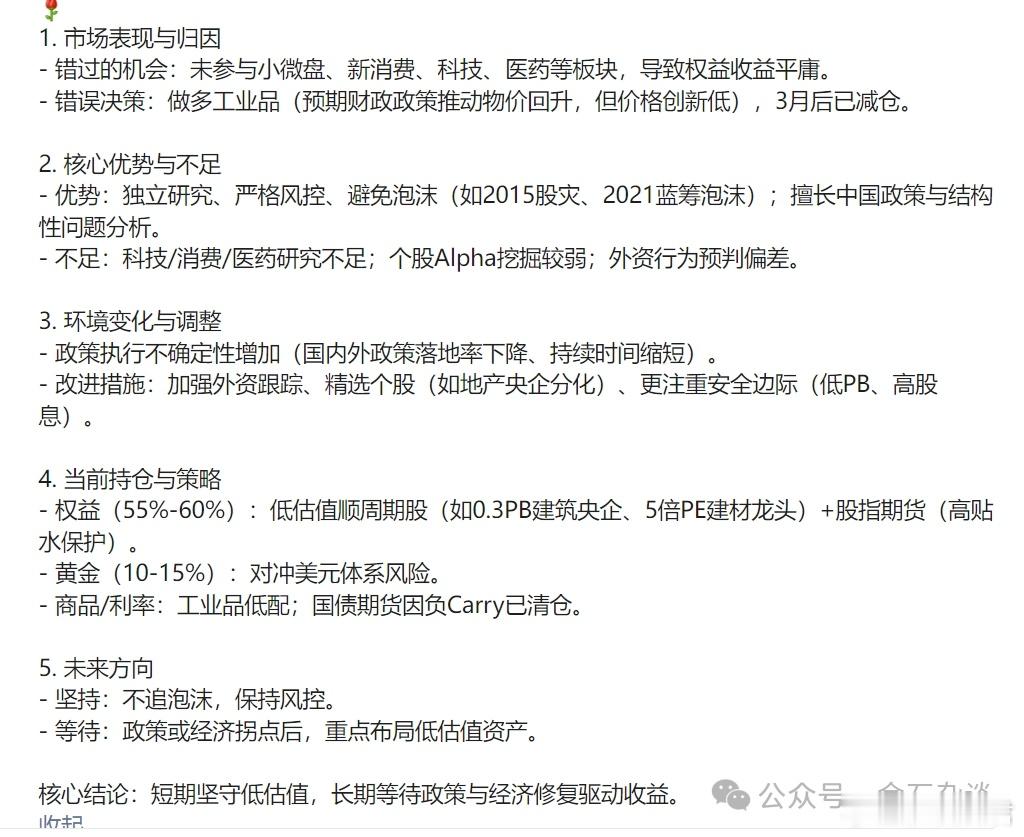

1)错过了小微盘,错过了新消费,科技和创新药,所以权益类的涨幅比较平庸。

错误做多了工业商品,结果现在工业品比924创了新低还跌了不少。所幸3月后工业品净多已经大幅减仓,所以受伤不大。背后是因为,她认为924之后财政政策能推动物价水平走出负值区间,但暂时还没有。

2)李蓓的优势:科学完整的框架,独立深度的思考和研究。不随波逐流,不跟随大众情绪,对集体性的狂热情绪天然警惕;一直坚持稳定的价值评估体系,不听信叙事,不追逐泡沫,过于高估后主动放弃。李蓓认为,这两点大部分人的确做不到,正因为自己能做到,基本不受到市场宏观叙事的影响,不会参与泡沫的最后一段,也基本没有在泡沫破灭中受伤过。所以可以保证自己不犯致命错误,不会大伤。3)之前的优势成为本轮犯错的原因:①之前的优势:对金融市场结构中独特的部分,有更深的理解;对经济结构中独特部分,有更深的理解;对于中国政策制定和执行机制有更好的理解。于是,李蓓犯错的原因出来了,她将自己犯错的原因归咎于政策落地执行的不确定以及持续时间的不确定:过去两年,从政策建议到政策文件,从政策文件到政策被真正有力度执行,每一步,落地的比例都大幅下降。即便落地执行,政策方向持续的时间也显著变短,且不确定。

她认为,924以来的地方政府的10万亿化债,让2025年最大的机会是地方政府的下游,地方政府欠钱最多的企业和产业链,比如建筑央企,比如一些建材企业,比如一些大宗商品。这也是李蓓主要持仓方向:建筑央企和大宗商品。她表示,现实是:建筑工地的资金到位开始显著的低于去年,建筑央企的现金流在一季度又出现了创历史最高水平的净流出。春节后,地方政府又不给钱不干活了。还有一点,从去年5月央行推出的5000亿保障性住房收储支持工具,到后面出台文件支持地方用专项债收储商品房。如果这一政策能落地,二手房价格已经企稳,财富效应带动其它消费,大概率通缩已经改善,外资已经回流顺周期蓝筹,小微盘已经歇菜。

但到目前为止,还是没有实质性的落地,我们统计下来还是只有几百亿的规模。于是二手房价格依然稳步下跌,财富效应依然为负。外资依然观望,小微盘依然热闹。

4)李蓓的缺点:对科技,细分消费和医药没有深度研究,于是基本不投资;之前个股研究不够深入,看好一个行业时,基本采取一篮子投资的方法,类似买了一个行业ETF;之前对外资的行为模式理解不够深。

5)会坚持两点:不太可能短期内提高自己在科技,新消费和医药的研究深度和投资能力,所以依然不会用较大的仓位投资这些领域;会坚持自己的价值框架和风控体系。所以小微盘依然不会参与。

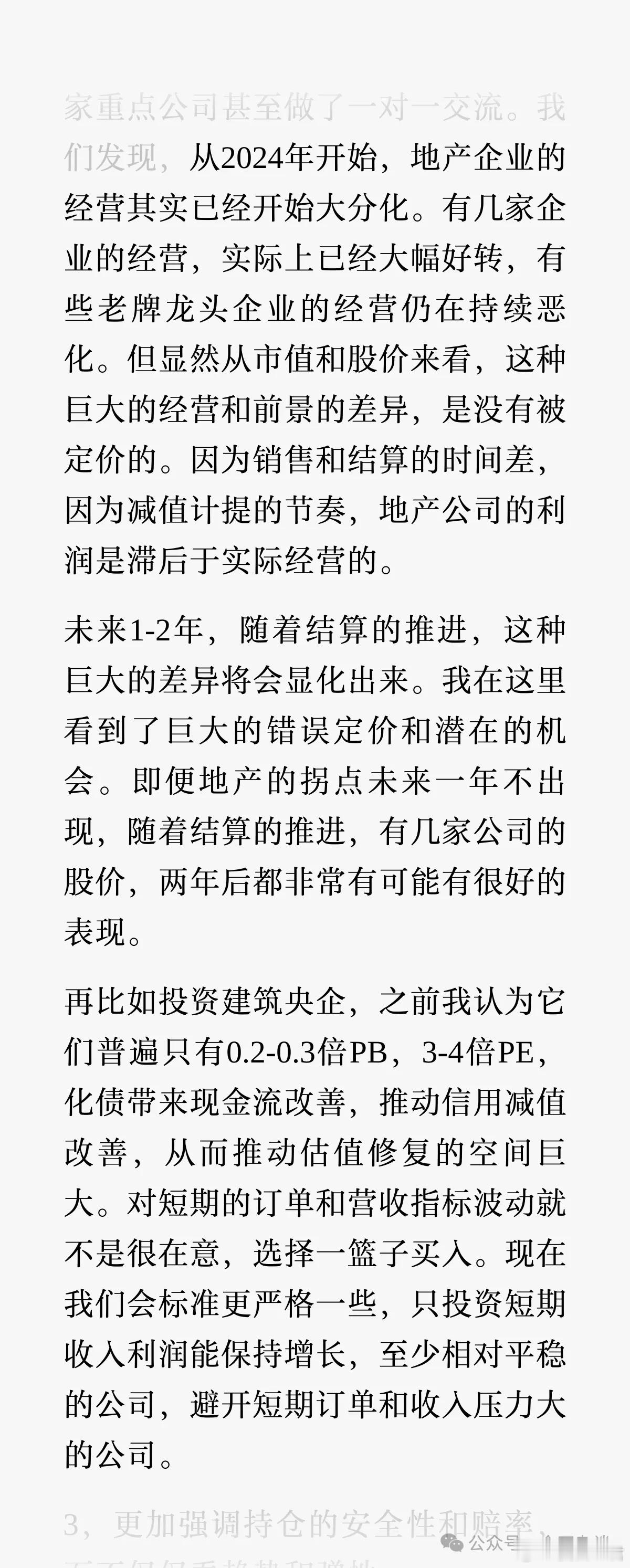

6)会改进3点:增加对外资的理解;提高选股标准,不能只抓行业beta,需要选择有alpha的公司(在此,她再度看好地产股,她认为,地产存在错误定价和潜在的机会。即便地产的拐点未来一年不出现,随着结算的推进,有几家公司的股价,两年后都非常有可能有很好的表现。)

改进的第三点,则和以前投资理念无二:更加强调持仓的安全性和赔率,而不仅仅看趋势和弹性。持仓80%以上具备低PB和高股息特征;在右侧趋势明朗之前,买股息高成本低的,而不是弹性大的。坚持住这些理念,能做到即便看错中短期趋势,也可能不亏钱甚至赚钱。

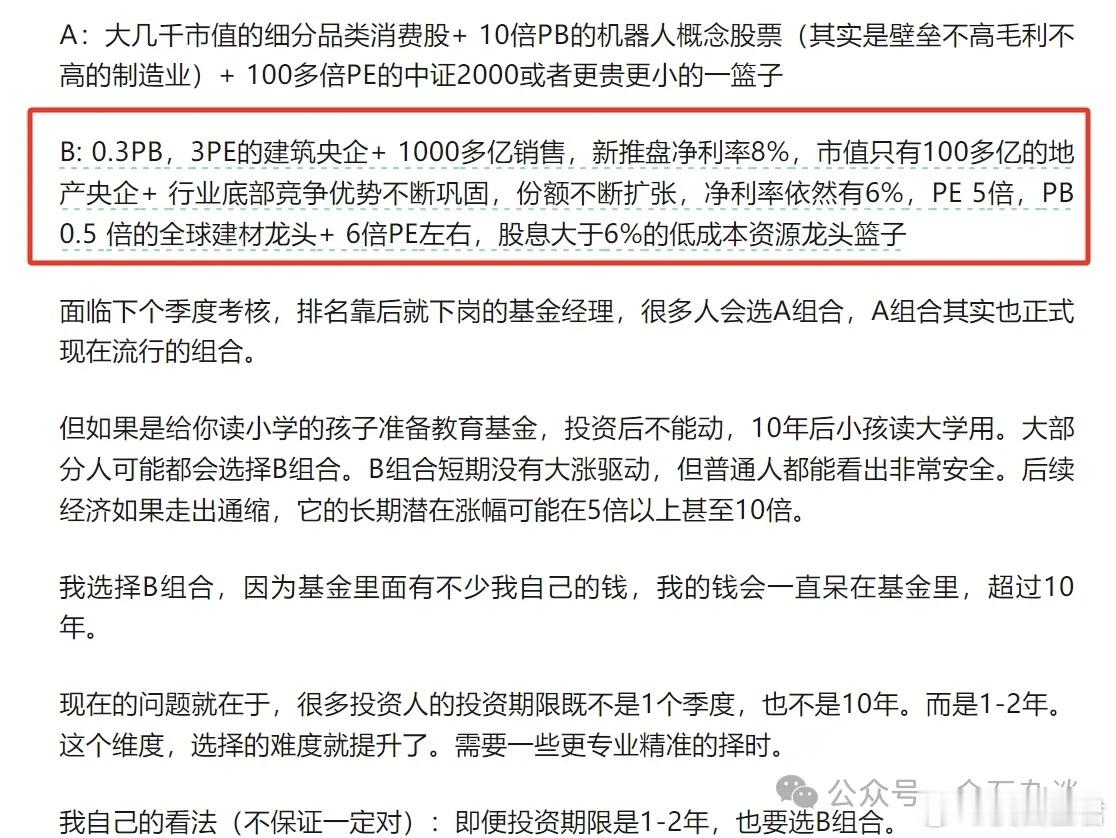

7)重点来了,重新审视一遍,依然会坚持自己的持仓。她给出了两个投资组合,一个是消费+机器人+中证2000,一个是建筑央企+减仓龙头+资源龙头。无论投资2年还是10年,她认为都要选择B组合。也就是说,在反思之后,我知道我有不足,我知道我错过了消费科技,但我依然坚持建筑央企。还是那句话,你问我她到底反思了还是没反思,我也不清楚。

8)最后她的投资组合:10-15%的黄金+不再持有中短期国债+商品暂时持仓很低,等待机会+40%长期看好的个股多头持仓(80%具备低pb+高股息+顺周期),也就是B组合+清仓银行股+15%-20%股指期货多仓。

9)最后总结一下李蓓的核心观点,有网友高度概括如下。不过,金石看完感觉全文只有三个观点:一是错过了消费、科技和小盘,但我不会投,至少会投资很少;二是过去两年犯错是因为政策执行的不确定性,或者说落地不及预期;三是我没错,科技消费小盘股风险比较大,只有我的持仓(央企建筑,更确切的说是顺周期、高股息、低PB)的仓位是安全的,至少不会大亏。

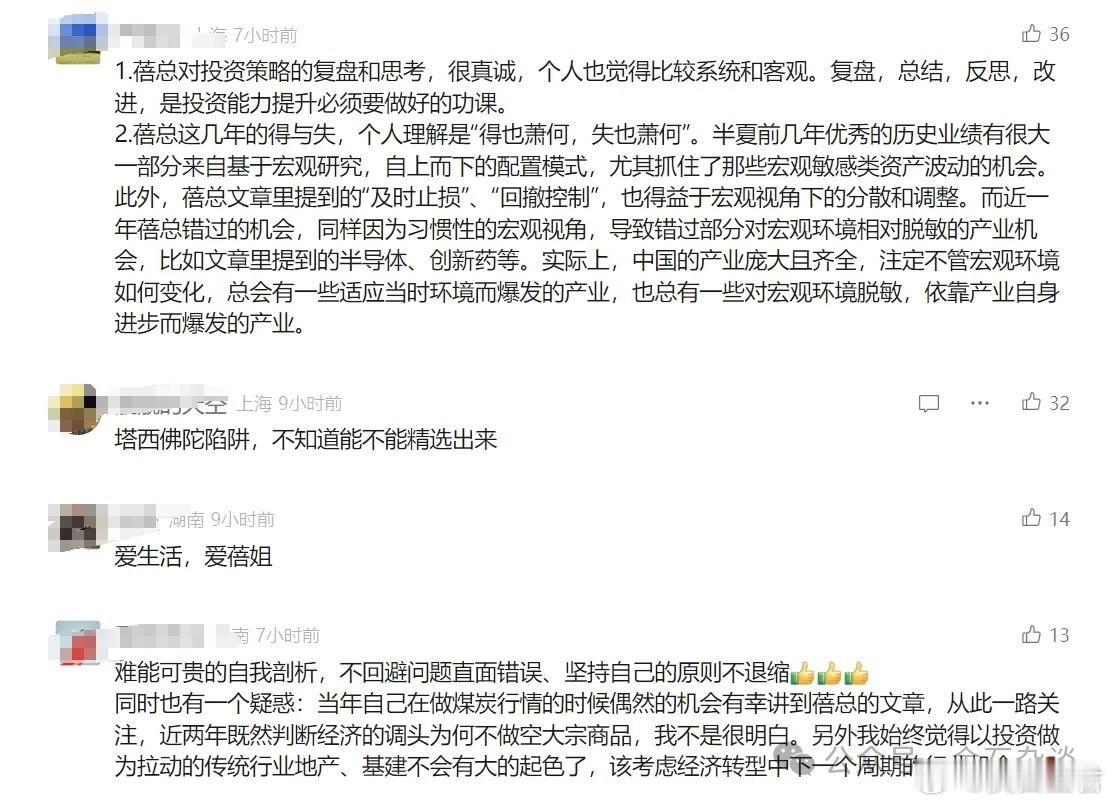

10)对于李蓓本次反思,有人认为很真诚,比如李蓓的粉丝。但是即便认为李蓓进行了系统性思考,他依然给出了自己的观点:李蓓这几年的得与失,可以理解为成也萧何败萧何,也就是以前的成功来自对宏观的系统性研究,而如今错过的机会,样因为习惯性的宏观视角,导致错过部分对宏观环境相对脱敏的产业机会,比如文章里提到的半导体、创新药等。他认为,实际上,中国的产业庞大且齐全,注定不管宏观环境如何变化,总会有一些适应当时环境而爆发的产业,也总有一些对宏观环境脱敏,依靠产业自身进步而爆发的产业。

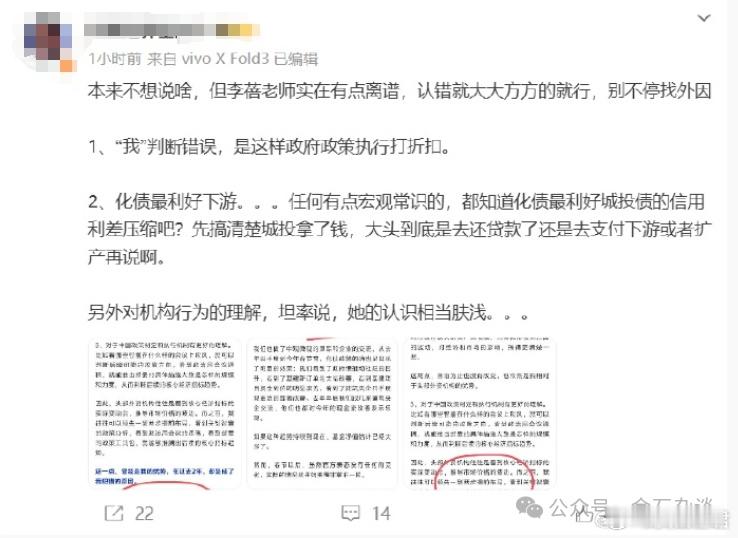

也有业内人士认为她有点离谱:认错就大大方方的就行,别不停找外因:“我”判断错误,是政府政策执行打折扣;化债最利好下游,任何有点宏观常识的,都知道化债最利好城投债的信用利差压缩吧?先搞清楚城投拿了钱,大头到底是去还贷款了还是去支付下游或者扩产再说啊。

简单说下自己的看法,不一定对仅供参考:1)李蓓过去几年业绩确实很优秀,有人将其归功于前夫,也有人归功于21年之前的市场环境比较好,相当于在打顺风球。虽然有圈内人士调侃“她错在不该离婚”,但是梁文涛的业绩确实比较惊人,同样是宏观对冲,我们看看泓湖的业绩,今年10%,最近两年已翻倍,泓湖其他产品同样业绩优秀。

2)至于这两年李蓓业绩大幅回撤,此前金石杂谈曾多次写道,她多次反指,至少从2023年开始看多地产地产跌,看空微盘微盘涨,看好牛市一路波折,紧紧拥抱高股息却是科技、消费、微盘大牛市。3)924行情,有政策提振,有10万亿化债,经常买A股的同学都知道,凡是政策底到来,最利好的就是弹性大的科技、互联网和消费,尤其超跌的板块和个股。而地产产业链,难道不应该房价先止跌吗,都没止跌如何反转。4)今年年初的deepseek迎来中国科技资产重估,还有对等关税市场预期对降息降准对消费的刺激,这波真正的大牛行情,至少港股的大牛行情,应该能看到科技尤其国产替代、人工智能,大消费尤其新型消费,医药尤其创新药的投资机遇。比如今年的公募,虽然拉长3年时间,大多数公募依然亏损,但是924行情以来,大部分的公募业绩都是正的,甚至双位数的业绩反弹。仅今年业绩增长超50%的就比比皆是。

个股方面,A股虽然说炒了很多概念,deepseek、人工智能、人形机器人、国产替代、锂电、消费、苏超、黄金、医药等各种概念,但是港股确实是一如既往的让优质股成长为大牛股。黄金股方面的老铺黄金,新消费中的泡泡玛特,新式茶饮中的古茗、蜜雪,创新药中的科伦博泰、信达生物、石药集团,还有毛戈平、小鹏、理想、比亚迪、小米集团,一个个优质标的上演大牛行情。(当然了,现在老铺、古茗、蜜雪、泡泡玛特们风险也越来越大了)

5)低PE、高股息、顺周期,毫无疑问比较安全,风险可控,吃股息就好了,但也会在这波牛市中错失为投资人创造收益的机会。再上图,李蓓这几年业绩确实很差,近三年亏损逾20%,今年大牛行情她依然亏损了7.15%,相信跑输了很多家人们的账户;她的另一只代表性产品也亏损了近5%,近三年亏损逾15%。