海光信息合并中科曙光预案解读:为什么1+1=4?

一、交易方案概述

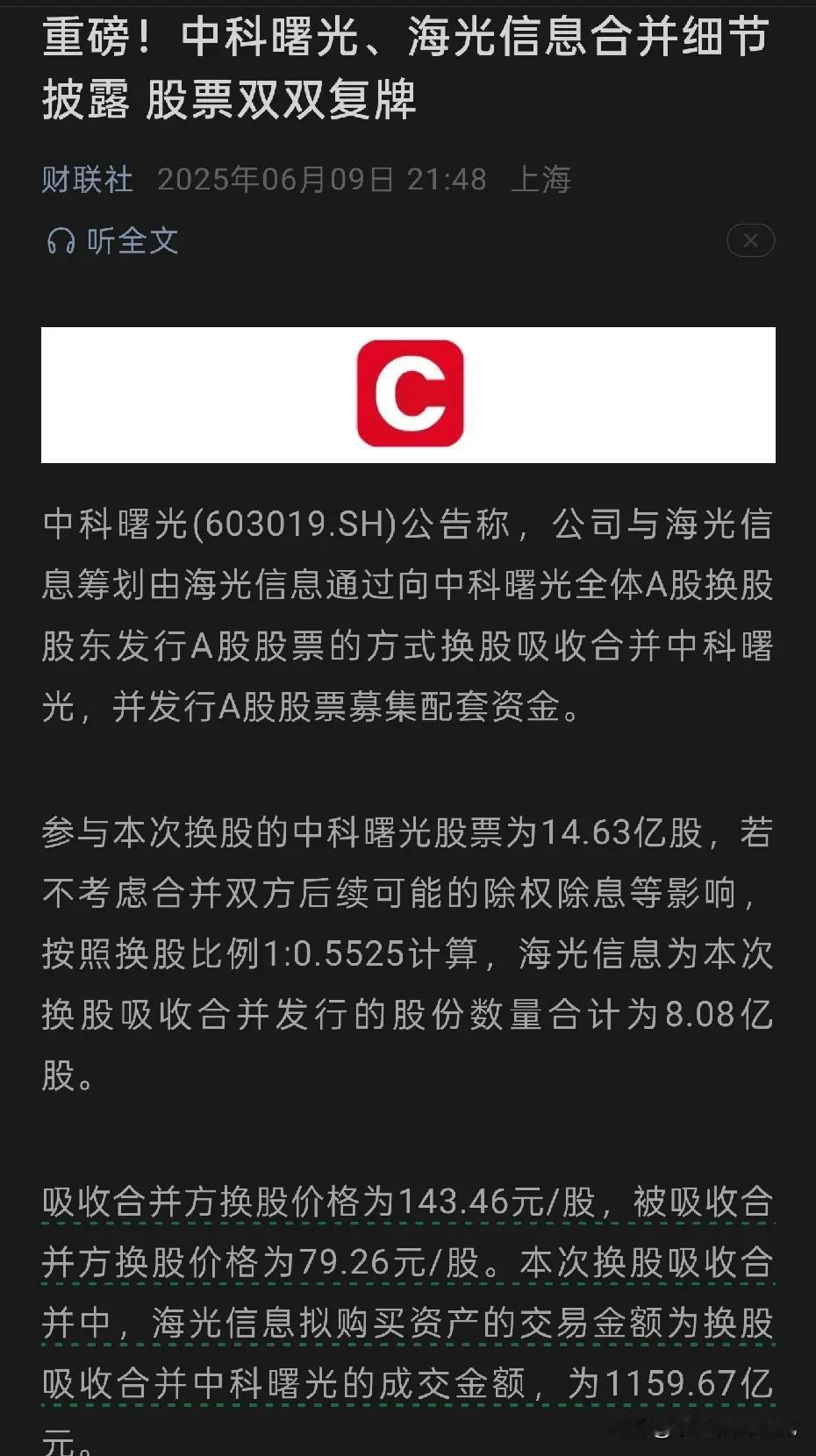

1,海光信息通过向中科曙光全体股东发行A股股票(换股比例1:0.5525)完成吸收合并,交易金额达11,596,655.70万元。合并后中科曙光终止上市,海光信息承继其全部资产、负债及业务(2024年中科曙光总资产366.2亿元,营收131.5亿元)。

2,配套募集资金不超过交易金额的100%,发行股份数量上限为海光信息总股本的30%,用于支付并购税费、补充流动资金等。

3,最大股东持股10.12%,仍无实际控制人,中科算源持股4.78%,锁定期6个月。

4,合并整合芯片设计(海光)与整机制造(中科曙光)优势,构建从处理器到算力基础设施的全产业链布局,强化国产算力产业竞争力。目标推动国产芯片在政务、金融等关键行业规模化应用,加速算力国产化进程。

5,按照换股比例1:0.5525计算,海光信息为本次换股吸收合并发行的股份数量合计为8.08亿股。吸收合并方换股价格为143.46元/股,被吸收合并方(中科曙光)换股价格为79.26元/股。

橙子按:想计算目前中科曙光的持股收益(停牌前收盘价61.9元),假设明天海光上涨2%,那么:

收益R=[136.13*(1+2%)*0.5525]/61.9-1=23.93%

注:海外并购,一般因为整合方(海光要承受不确定性+溢价收购,一般股价会下跌),但A股经常考虑的比较证明,那么根据明天海光的涨幅,可以判断中科曙光的涨幅,套利空间大概在2个涨停板。

二、合并的背景、动因以及未来

1,中科可控退出整机业务,中科曙光失速

中科可控原本是曙光的“顶流客户”,但2024年中科可控被政策限制退出整机业务,导致曙光利润减少超过50%,同时2024年营收下滑8.4%…

反而浪潮信息营收同比增长74%。2023年浪潮信息因为英伟达被限制造成了经营困难,但在2024年居然新高了…原本在经营效率上领先的曙光非常被动,错过2025年开始的国产算力浪潮,基本上就彻底失去优势。

另外海光信息的投资收益贡献了中科曙光大部分净利润,2024年超过了5亿,今年肯定不如去年。Q1中科曙光的营收增加3%,净利润增长30%,而浪潮净利润增长超50%,营收更是增长超过160%…

中科曙光正在经历人员调整、业务剥离(曙光云、智算、存储等),逐步转向平台型或组件型公司。

2,海光DCU+CPU大获成功,但受制于曙光的客户渠道和决策权

海光DCU的商业化严重依赖曙光团队及其整机生态,可控出问题以后,海光非常被动。曙光控制了DCU的采购、分发与核心客户,甚至长期压货+压价,赚取中间差价。

海光作为后起之秀,体量和“地位”无法和曙光比,而曙光里窝着一大堆各种背景的guan'xi户,结果就是虽然海光芯片性能已经突破、装机量迅猛(如阿里部署1.5万张),但受限于曙光导致利润被压得极低。

3,大势所趋:国产替代、整合产业链的“政策红利”窗口

目前机会主要来自于:

(1)英伟达让出了大量的AI卡市场;

(2)海光与华为成为唯2承担大规模供货GPGPU的国产企业。

海光CPU(基于C86)+DCU的组合,成为能够最好适配各种场景的GPGPU,华为则依赖384。但严格上说,华为并不是GPGPU架构,也没有自带生态的成熟CPU,海光的生态推进潜力甚至要比目前的华为更大,被各种类型的客户接受程度也更高。

(3)国家支持高新整合,鼓励垂直产业链建设、核心能力自主掌控。

很明显,中科海光的合并,不仅仅是中科院和两个企业层面的事儿,整合出一家5000亿市值的企业,必然涉及顶层规划。

在具体业务协同上,曙光握有多地智算中心(比如郑州、宜昌等10万+卡项目)资源、调度与液冷(曙光数创)等基础设施能力,海光则拥有芯片供应能力,垂直整合战斗里将爆表。

未来,海光可以围绕“CPU+DCU+整机适配”构建高度垂直的AI算力生态,C86的CPU体系很可能成为行业标准。能竞争的,也只有华为了…

三、计算:中科海光明年多少净利润?

1,几个假设:

(1)目前有个未知的地方,定增募集配套资金支付税费+补充流动资金的发行规模未知,我们假设发行5000w股,募集70亿+。那么届时中科海光总股本在31.8亿股。

(2)裁员调整。中科曙光的员工全部由海光信息接手,人均薪酬42.53w元,截止24年底5991人,假设为社会输送1000名优秀的前中科海光优秀员工,大概优化成本4.3亿元。这里后面会讲,为什么海光能整合曙光。

(3)稳态下,中科曙光销售费用降低20%(并购整合的基本水平)约1.5亿。

管理费用+销售费用+其他协同,顺利的情况下,合计在中科海光体系内节省近6亿的成本。因为实际上合并就必然会发生员工的整合,2024年海光销售144人,2100+的技术人员;而中科曙光因为服务器行业的特点,1387的销售,3387的技术人员,其中这部分技术人员,也有大量干着销售的活儿。

G企不能裁员,但体系整合会持续进行,海光拖不动尾大不掉的中科曙光,人员整合是最大的挑战,但还是做个20%下降的假设。当然,如果发生安置员工的情况,那么管理费用会大幅增加,但是一次性的,反而是最好的结局。

2,明年净利润预期规模将近100亿

具体计算放在了星球,这里只说结论:90亿+是明年的打底预期。

当然,这里要看人员整合效果、有无人员安置等等,但并不影响真实的净利润潜力,到了近100亿的体量,有点误差无伤大雅。

从另一个角度看,如果未来中科海光获得整个国产AI算力+超算算力市场50%(另一半英伟达)里20%,那至少是600亿的营收,较2025年海光+曙光一致预期有至少100%空间,这就是为什么说,1+1=4。

至于投资,首先要看资金属性和规模。换句话说,超大规模、中长期资金必配中科海光,这是一次高层主导的国家级别的算力产业整合,打造一个超级巨无霸是必然。

今晚情绪很好,科技板块的空间已经打开,剩下的就是我们怎么把握了…