v+早报:

本周也是宏观波动的一周,中美童话、特马分裂、央行一万亿逆回购,但市场对此已审美疲劳,成交一直在1.1-1.2万亿低量徘徊 图1,周五成交缩回到了周三的水平,尾盘也缩量21.9%。

本周各指数涨跌幅中,中小盘的弹性更大一些,恒科振幅较大 图2,主要是集中在中美通话消息发布后 图3。在β(指数)失真下,资金兵分两路抱团,各自做自己的α:银行股指数+2.84% 图4、微盘股指数+2.18% 图5,且已经连涨八周、刷新新高。

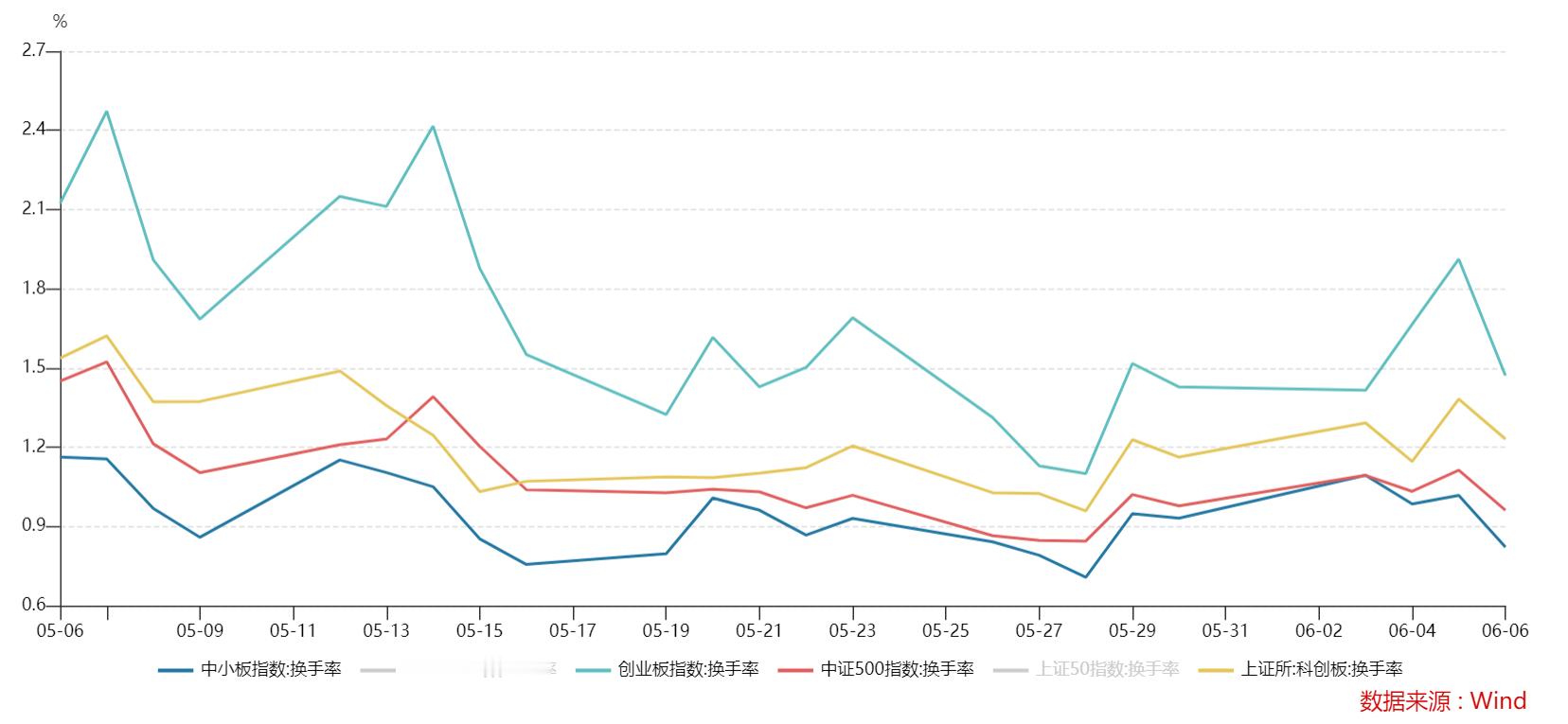

各指数换手率和成交金额同步下降,换手率在周四上升后下降、科创和创业要更活跃一些 图6,和科技题材的轮动有关。

中证流通的多条日均线、周均线均高度粘合、未见改善,横盘现象明显;昨天也发了机构的观点:A股呈现了比较强的计划色彩,交易意愿和预期都下滑。

行业上,上周以CPO为代表的通信板块、超过游戏软件,拿到涨幅第一,科技回归应验 图7;煤炭、白酒、家电等偏顺周期的周度仍跌。

从科技题材拆分下来,10日走势中,算力3.3%、软件2.7%、华为1.8% 排名前三 图8,机器人由于逻辑问题,和融资热度一般,缺推动力及资金。

回到资金流,首先是融资资金,余额徘徊在1.8万亿左右时,软件 图9 本周融资转为上升、医药生物 图10、机械设备 图11的融资ch在上升,半导体融资下跌企稳、但券商等仍在降。

机构资金,从期权来看,五月底集体降波后,上周隐含波动率继续下行 图12;原因是在国家队控盘下,对下跌预期减弱,但也由于缺少增量资金和明确主线,看涨预期同样不足。

期指方面,前一交易日几个席位多以双平为主,表示出态度仍然谨慎观望。本周五是期指交割日。上周,伴随小微盘的持续走强,对冲需求回升,贴水再度走阔、波动预期提高。

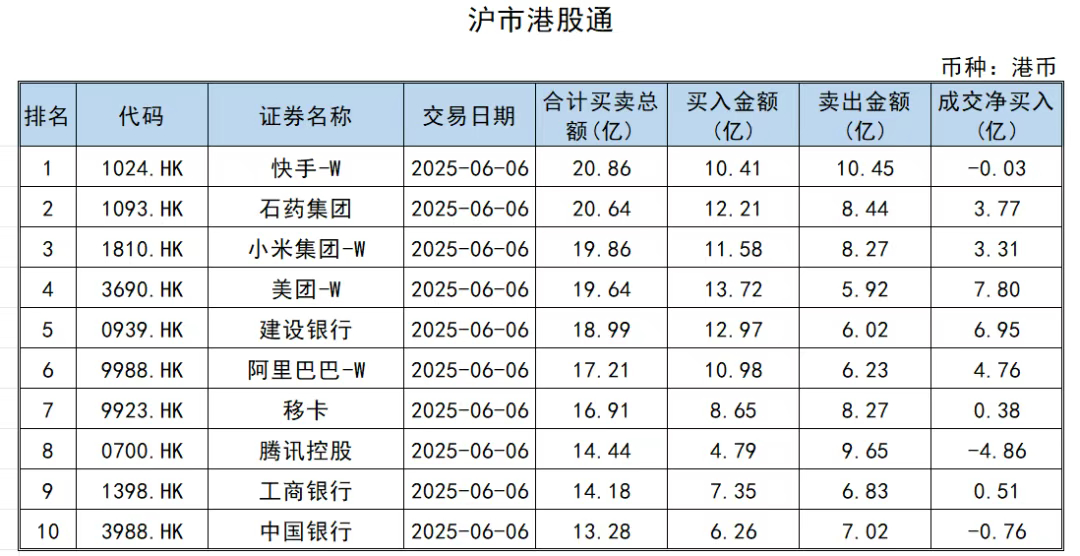

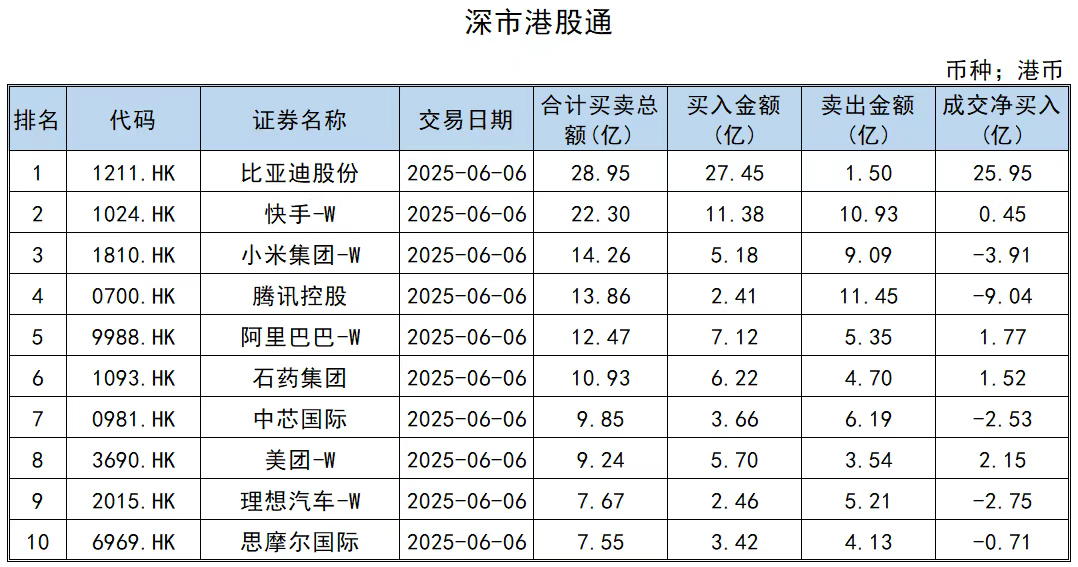

南向资金周五继续流入港股67.66亿,但也出现分化,机构渠道较多的沪港通+77.78亿、深港通-10.12亿,仍然是机构风偏;其中,建行和美团仍然是高位买入图13;也有资金卖腾讯、抄底比亚迪 图14

ETF资金上周特点则是套利资金流入,海光和中科停牌带来的套利机会,7只信创ETF合计大幅净流入45亿 图16;卖的并不多 图17,但港股通连续第五周净流出,累计-50多亿。

黄金方面,中财周五把黄金终于买回到了30000手+ 图15,其中4月份的尖底、应该是受到关税日影响,卖了不少黄金去补铜等的保证金,现在买回了均值。黄金ETF上周则是继续第四周净流出,14只ETF合计流出-12亿。

综上所述,指数失真但稳定,一类资金选择观望、成交量缩量;一类资金买入港股和A股的红利,配平资产端;一类资金则趁监管空窗期,做题材轮动、博弈散户利润。三类资金风格各异,互不影响。

自己的观点维持月初,目前题材轮动不可持续、目前资金仍更看重科技的弹性,更看好软件和华为题材。风险还是在小微盘和高贴水的期指,目前看来尚可,其对立面是监管从严+顺周期经济的复苏(虹吸小微盘+贴水收敛)。

黄金的逻辑和动能未减弱,8月有全球央行年会、债务上限到期日,都是对黄金的催化,建议设置网格、逢跌买入。