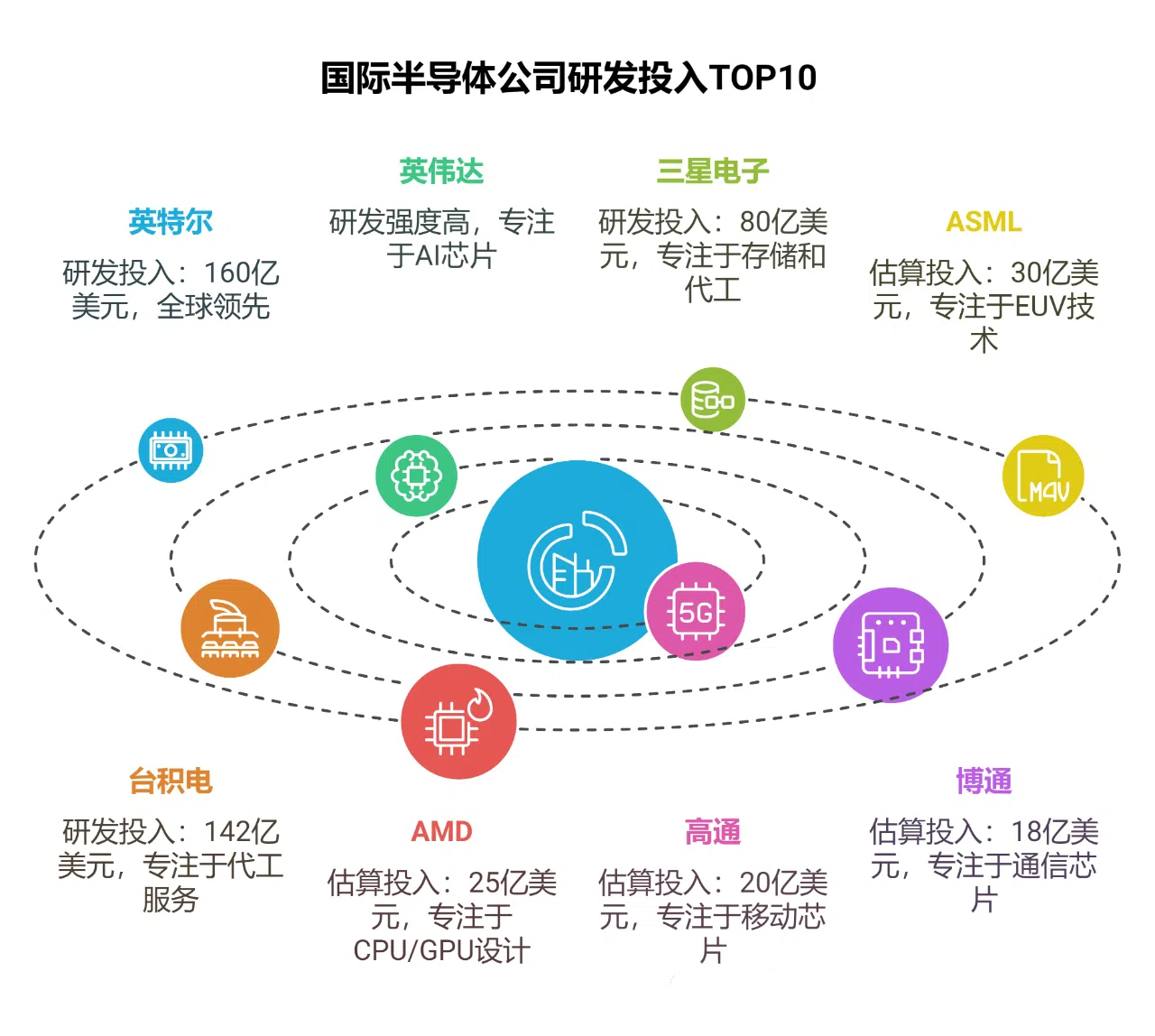

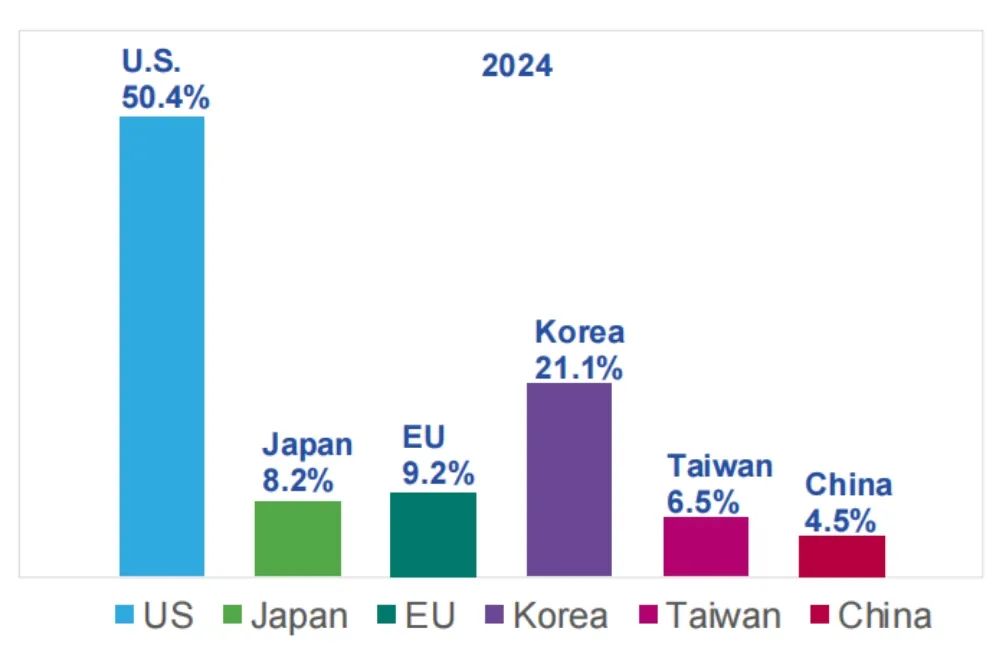

在芯片领域研发投入最多的企业,大都是业界的熟面孔,尤其以美国芯片巨头、中国芯片企业和部分日韩、欧洲芯片企业为主。与欧美、日韩巨头动辄数十亿美元的研发投入相比,中国企业鲜有超过10亿美元,并非中国企业对芯片研发重视不够、投入不足,而是所在地区产业生态、创新土壤的差别,中国企业已经竭尽所能在芯片研发方面发力投入。 高研发是保持技术领先和提升核心竞争力的关键,在芯片领域尤其如此。芯片研发是典型的“烧钱大户”,仅一两年就烧掉数亿元资金的情况比比皆是,从芯片设计、软硬件研发、制造与封测、市场推广……每一步都需要大量资金的持续投入。 以换算成美元计的角度来看,中国芯片企业的研发投入确实与海外巨头有着较大的差距,但中国芯片企业每年研发投入在亿元人民币以上的很是常见,研发投入占营收比例超过50%以上的中国芯片企业也不是少数派,且呈每年递增的态势,众多的中国企业和机构都在为“中国造”“中国芯”而孜孜付出。 数据显示,2024年,221家半导体上市公司研发支出总金额为940亿元,平均每家公司为4.26亿元,并形成了明显的梯队态势:研发支出排名前五的分别是中芯国际、北方华创、闻泰科技、海光信息、韦尔股份,年度芯片研发投入均在20亿元以上。研发支出在10亿元以上的有26家,5亿元至10亿元区间的有26家,1亿元至5亿元的111家,1亿元以下的有58家。 2024年,有8成的中国芯片企业研发投入同比增长,四分之一以上的中国芯片企业研发投入同比增长幅度在40%以上。 任何一种技术的研发都有其客观规律可循,没有高额投入就没有颠覆性技术的产出,没有持续的高额投入也不会有某项技术或产品的横空出世。没有长期研发迹象、没有足够技术积淀、没有明确的研发投入,却突然出现的突破性技术,极大可能是“PPT”技术或只是被授权产品,对业界的伤害只会更大。 “自研”还是“字研”,一时的拆解只是表象,有迹可循的产能不会说谎,市场和时间会给出最终的答案。 在美国半导体协会的统计数据里,美国企业不但占据着全球芯片市场的一半以上份额,美国企业的芯片研发投入也高达17.7%,遥遥领先于其他国家或地区。而中国大陆的芯片研发投入仅为9.2%,在主要的芯片玩家队伍里排名倒数第二,仅好于5.7%的日本。 为了保持优势,美国企业并不吝于持续的大笔投资芯片研发,美国制造业回流进展缓慢,而在芯片领域保持较大优势,握有行业话语权的美国企业尚有足够的实力。 因为统计口径和产业生态、创新土壤的巨大差别,中国芯片企业的研发投入并不亮眼,但从欧美企业对中国芯片领域的“严防死守”来看,中国芯片企业一直“在路上”。