【汽车芯片同比激增72%!英伟达Q1财报:Blackwell量产启动,中国禁令冲击下寻突围】

一、核心业绩:超预期增长与地缘冲击并存

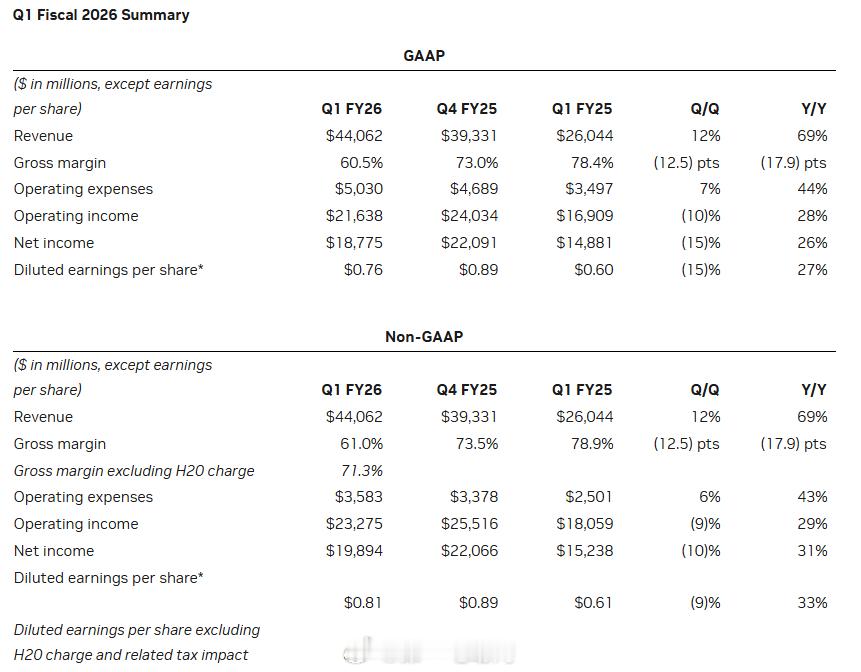

总营收达441亿美元(同比+69%),超出市场预期的431亿美元,主要受全球AI基础设施需求推动

净利润187.75亿美元(同比+26%),因H20芯片减值影响低于预期的207.67亿美元;调整后每股收益(EPS) 0.96美元,剔除减值后仍超预期(0.93美元)

Q2营收指引450亿美元(±2%),低于市场预期的459亿美元,主因计入H20出口限制造成的80亿美元潜在损失

关键冲击事件:

H20芯片禁令重创:受美国4月新规影响,计提55亿美元资产减值,损失25亿美元潜在销售额;英伟达在中国AI芯片市场份额从95%骤降至50%,黄仁勋称“中国500亿美元AI市场对美国关闭”

运营支出飙升:Q2预计支出57亿美元,环比增长58%,用于Blackwell产能扩张及地缘风险应对

二、业务分析:汽车与机器人增速领跑,成第二大引擎

数据中心业务(营收391亿,同比+73%):

占整体营收88%,AI推理需求爆发(Token生成量一年激增10倍),但略低于预期的393亿美元

汽车与机器人业务(营收5.67亿,同比+72%):

增速仅次于数据中心,核心动力来自全球车企自动驾驶平台升级(如Drive Thor芯片)及人形机器人商业化加速

技术突破:Drive Thor实现“舱驾一体”,单芯片集成智能座舱与自动驾驶,取代传统多ECU架构

生态合作:与比亚迪、Lucid合作推进L4系统;机器人领域联手波士顿动力、Figure开发智能控制系统

其他业务:

游戏与AI PC营收38亿美元(+42%),受RTX显卡及AI PC普及推动;

专业可视化营收5.09亿(+19%),工业与仿真需求稳健

三、战略动向:Blackwell量产与全球化突围

Blackwell架构全面投产:

NVL72 AI超算系统启动量产,推理性能较前代提升25倍,成本降20倍

客户包括微软、甲骨文(计划部署13万GPU集群),支撑长时AI智能体任务

地缘风险应对:

中东超级数据中心:在阿联酋建设10平方英里基地,部署Blackwell GB300系统,成为自动驾驶AI训练枢纽

主权AI项目:加速印度、日本、中东政府合作,对冲中国市场损失

中国市场疾呼:

黄仁勋警告:“限制中国使用美国技术只会削弱美国竞争力。中国已拥有AI技术,问题在于全球最大AI市场之一是否运行在美国平台上。”

四、挑战与未来增长点

短期压力:

美国对华芯片出口限制导致Q2营收指引下调;

华为昇腾、高通Snapdragon Ride抢占中国市场,竞争加剧。

长期动能:

汽车/机器人千亿市场:自动驾驶渗透率提升+人形机器人量产(2030年市场规模或超千亿)

企业AI代理部署:如埃森哲计划培训3万名AI专业人员,推动推理算力采购

低成本模型刺激需求:黄仁勋点名DeepSeek-R1等开源模型“虽降低训练成本,但长时推理算力需求激增100倍”,利好Blackwell芯片销售 人工智能英伟达2026财年Q1营收 440.62 亿