没有行情的时候,强行掰扯边边角角的奇怪题材进行炒作;真有行情的时候,一旦踏空又认为行情“不够健康”。这就是当下部分A股资金的真实写照。

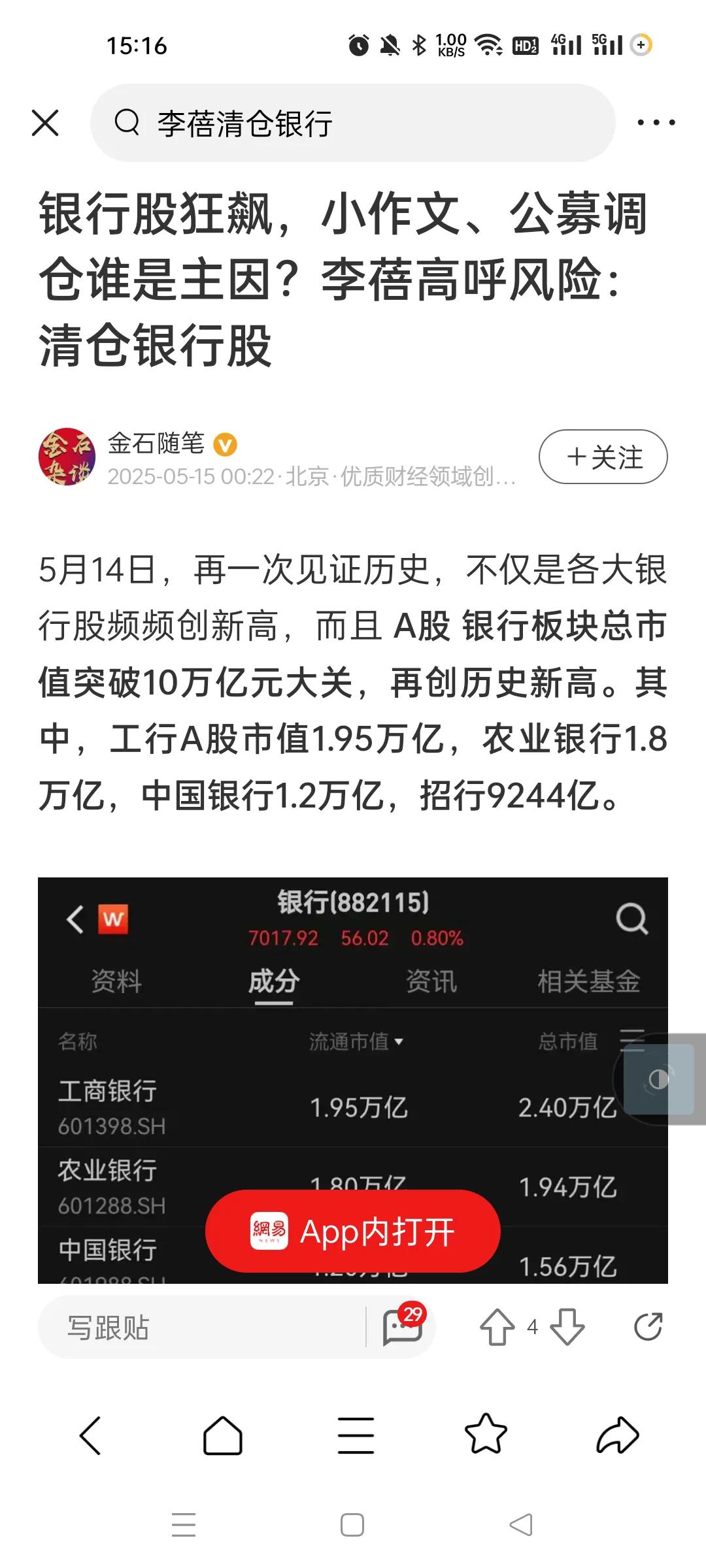

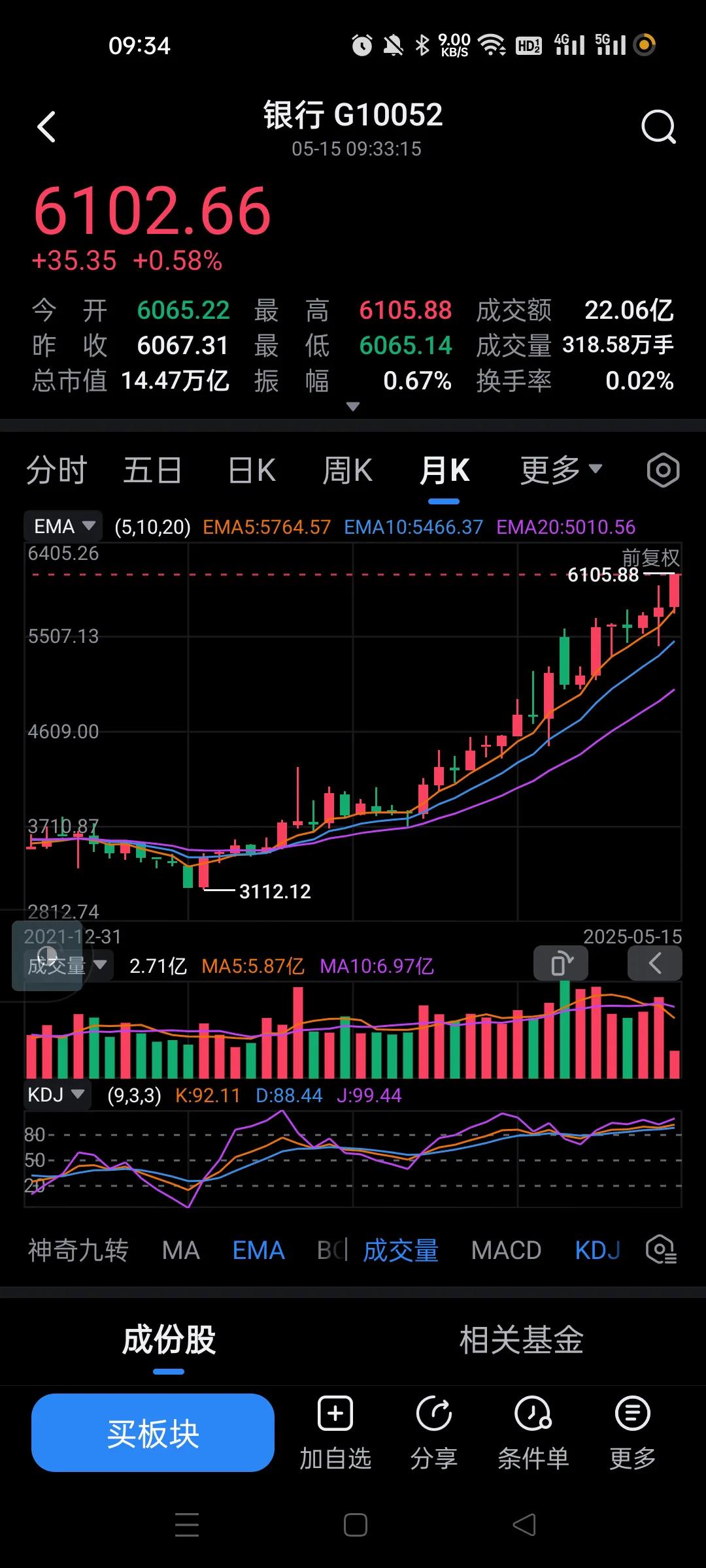

2025年5月14日下午,A股大金融主题为何上涨?许多朋友归结于公募改革方案公布后,大量基金经理出于拟合业绩基准的考虑,集中将仓位调整至以银行为代表的大金融主题。

事实确实如此么?

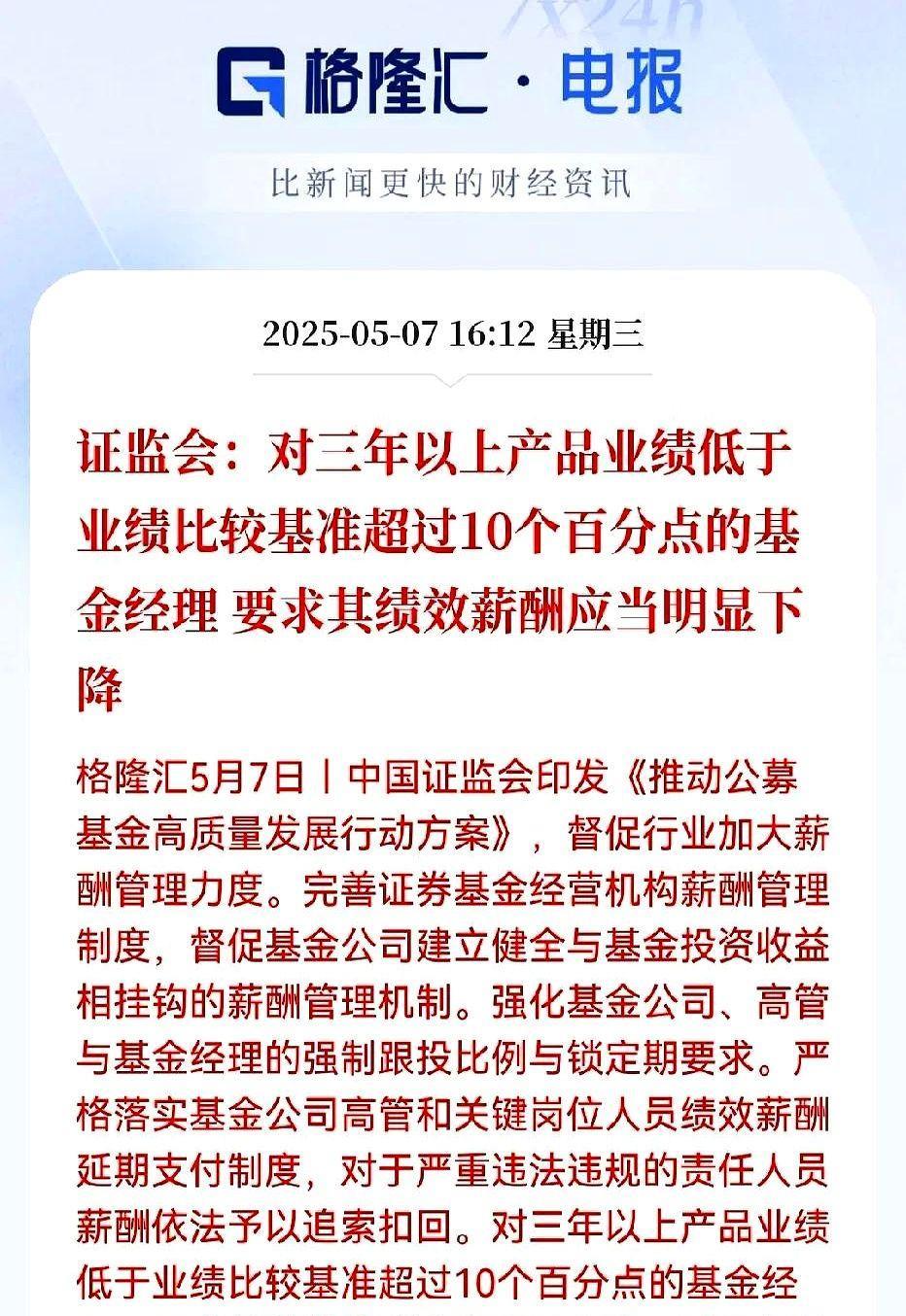

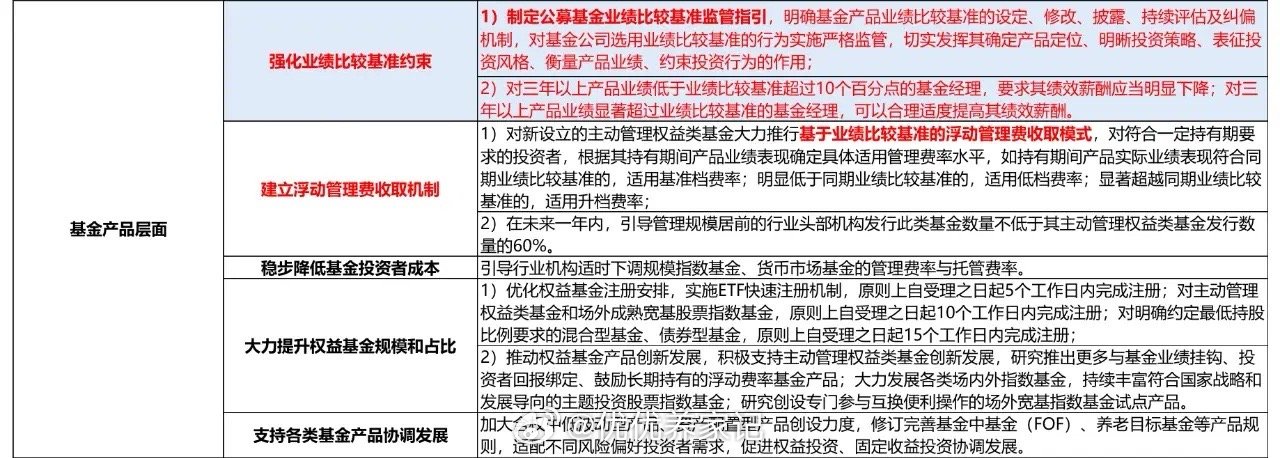

2025年5月7日,公募基金改革方案正式推出后,确实提到“加强业绩基准的约束作用”、“强化产品的业绩偏离度考核”。

考虑到当前超过半数的主动权益产品,均将业绩基准选定为沪深300指数(或者主要由沪深300指数构成,同时叠加少数其它指数权重)。于是从上周开始,陆续有券商开始测算,当前主动权益类公募基金产品,相对其业绩基准,究竟欠配/超配了哪些行业、个股。

这部分测算的数值有大有小。我大概筛了一遍,如果“锚定”沪深300指数,大金融主题确实是欠配最多的方向,其实际欠配比例大致位于9%-12%区间(各家券商计算方法略有差异)。

那么公募机构难道会在近期,默契地、短期集中式调仓么?综合媒体报道和我个人调研,我认为逻辑并不成立。

历史上,大多数主动权益产品选择沪深300指数作为业绩基准的原因,主要还是方便,因为沪深300在大多数语境中,被视为A股的“基准”beta收益。但在产品实际运行中,大部分主动权益基金经理,并不会锚定沪深300指数进行投资,因为大家都有自己的投资框架(典型就是自下而上择股)。

现在复盘,这种选择沪深300作为业绩基准的行为,确实比较随意。但根据我的抽样调研,大部分公募机构更倾向于修改业绩基准,以满足基金经理的实际投资框架,而非要求基金经理强行将持仓向沪深300指数靠拢(比如近期多家机构发布了一系列公告,宣布调整业绩基准)。

除满足基金经理的投资框架外,我昨晚的抽样调研显示,大多数基金经理仍然根据原有框架配置组合的核心原因之一,在于公募改革方案配套的“业绩基准修订指导意见”尚未公布。

政策尚未明晰,自己先行行动。除非本来预期就是做“指数增强型”产品,否则与其乱改业绩基准,还不如等规则出来后,根据实际要求进行调整。

那么如果昨日大金融主题上涨,并非由公募机构调仓导致,实际原因可能有哪些呢?

原因非常混沌。比如我在调研中了解到,近期险资正在系统性增配A股的红利风格资产,而以银行为代表的大金融主题,一直是A股分红较为稳定的细分领域。

除可能的险资加仓原因外,部分外资出于维持投资组合国别分散、降低风险的考虑,近期也在持续增配A股(尤其因为本周瑞士会谈取得实质性进展,关税水平大幅下降)。

说到底,资本市场一直围绕共识和反转来回交易。比如公募改革方案推出后,究竟是券商的集中解读,诱发了资金的一致性预期?还是行情发展过程中,恰好满足了部分券商的推荐逻辑?这些都是先有鸡还是先有蛋的问题,实际并不能做出脉络清晰的复盘。

但有一点投资者是可以做到的,就是在当前混沌的行情中,适度降低投资组合的风险暴露,尽可能分散组合的风险收益来源。比如根据风险平价原则,维持对大类资产的多元配置。

对于不了解分散配置作用的投资者,富国基金今日(2025年5月15日)开始,举行了名为“百万理财金”的活动。

活动期间,投资者可以领取富国基金提供的理财金,并通过理财金体验30天的富国上海金ETF联接C(009505)、富国天利增长债券C(017534)或者富国医药创新股票C(019917)三只产品(任选其一)。

考虑到活动的投资科普价值,投资者使用理财金体验相关产品表现时,并不会产生实际亏损。而投资者最终可以取得多少收益,则取决于上述三只产品活动期间的实际净值变化。

对于部分抽取到顶格100万理财金的幸运投资者,富国基金同时会提供专业的资产配置方案规划,以帮助投资者更好地认识投资需求、理解市场风险。

最后还是风险提示:每位投资者的资金需求、风险偏好均不相同,所以并不存在完美的、适配每一位投资者需求的资产配置方案。本文不构成投资建议。基金有风险,投资需谨慎。