v+早报:

(一)上周也是宏观大周,从三月央行开始择机,上周降准降息终落地;周末中美瑞士首轮会谈取得进展,传言对等关税降至50%-60%,部分行业(纺织/电子/医疗)将至20%-30%,或在今天发布后即刻实施。

另外,除了今早的关税进展外,周末的科技新闻仍然较高,华为电脑、5G-A、NVDA的新H20均得到较多讨论。

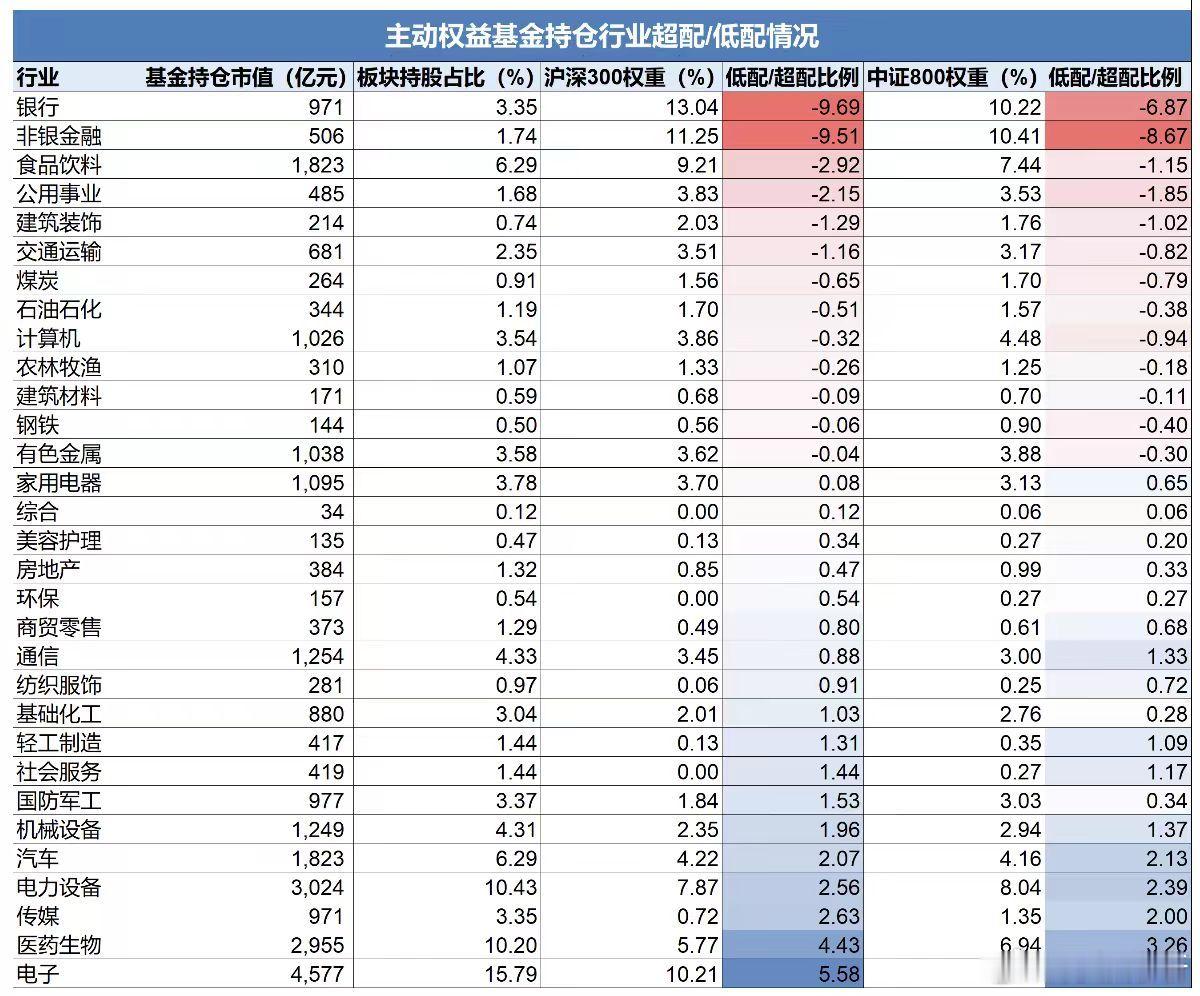

另外就是行业的公募基金新规,将促使基金经理持仓向业绩基准靠拢,目前数据统计下来,银行和券商是低配,半导体和医药生物超配 图1;私下也问了下,目前买方是有这个考虑,但也不是马上就要追高;也有产品在考虑修改业绩基准。

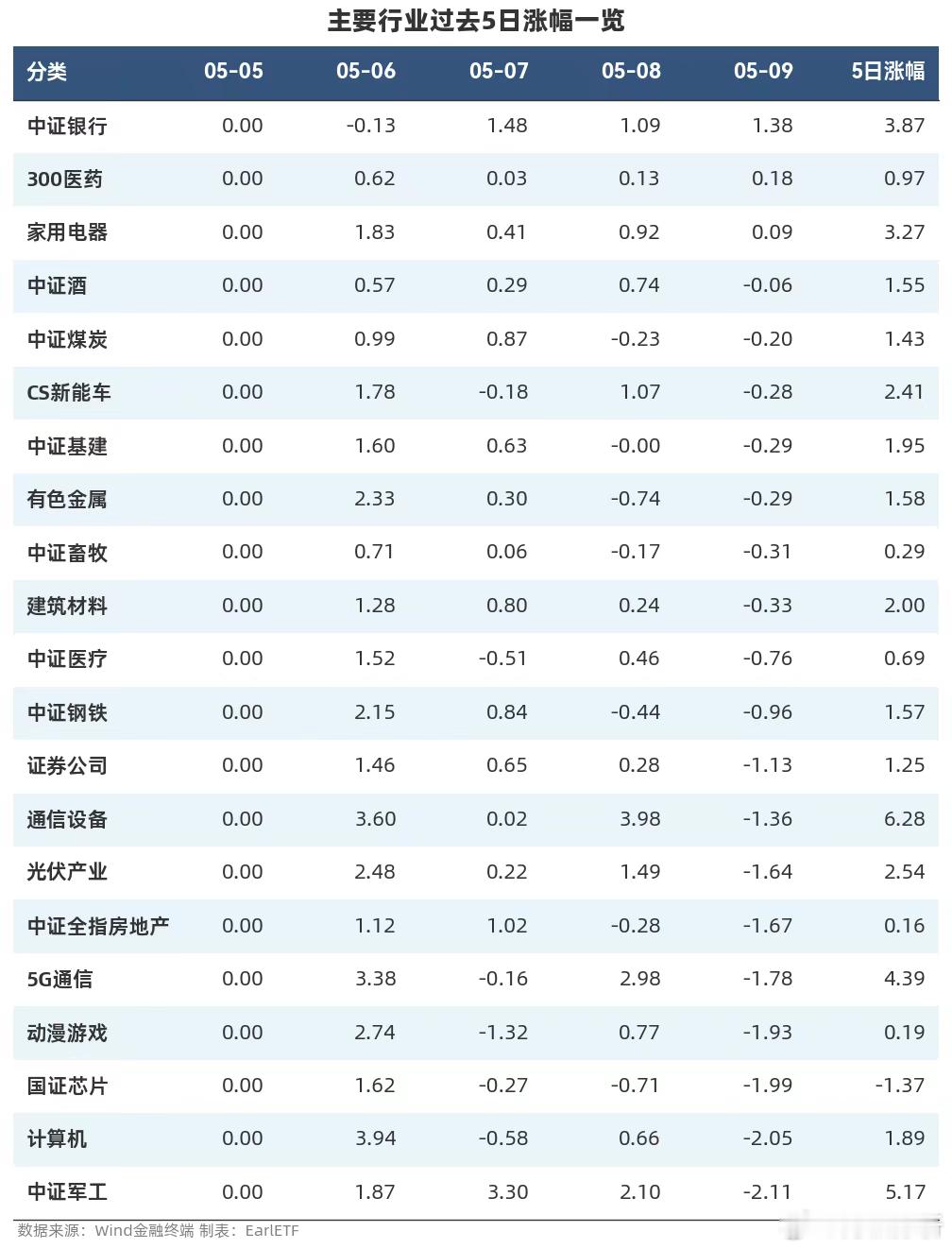

(二)复盘上周的走势,基本还是在预期内,本周大部分指数收红 图2,中小板更占优,宁德带动创业板上涨。行业上,通信和军工领涨、业绩龙头业绩不及预期、带动芯片下跌 图3。

市场仍然是情绪主导,节后第一天就出现了数个背离(A/H、成交量/买卖比、连板数/连板金额、IV/ETF价波 ),当时猜测是融资回补行情,而非反弹。周四晚间的中毅达引发市场情绪回撤、题材兑现带动周五缩量普跌。

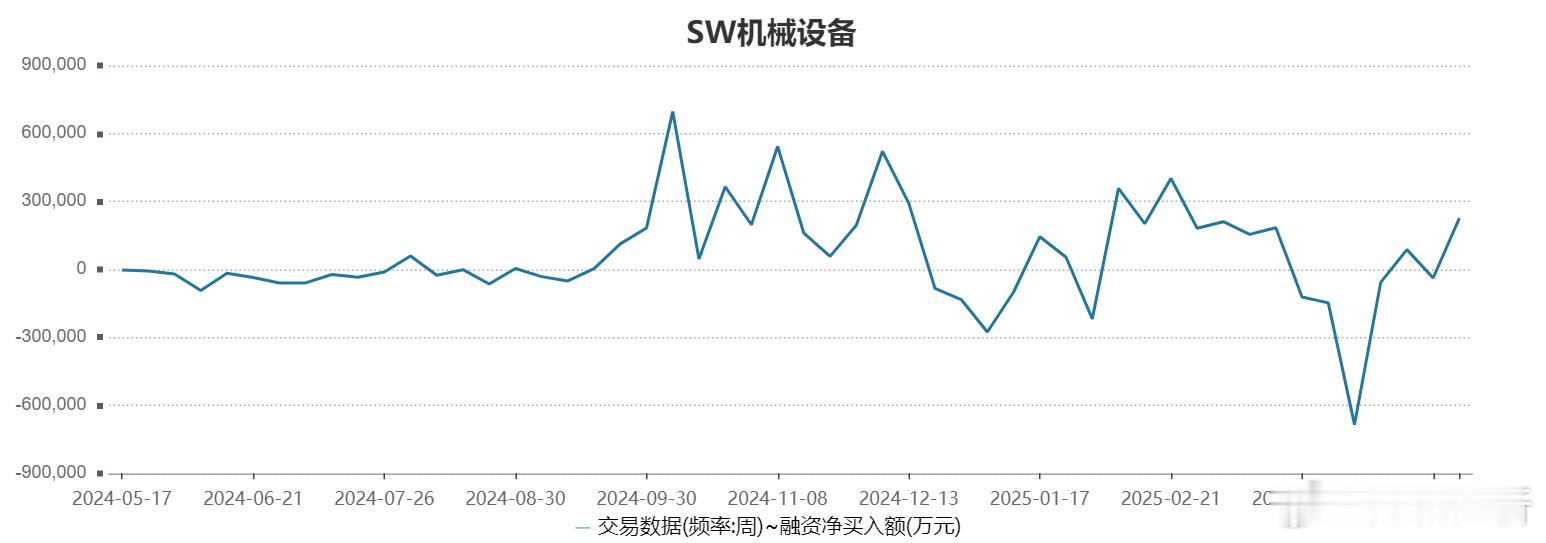

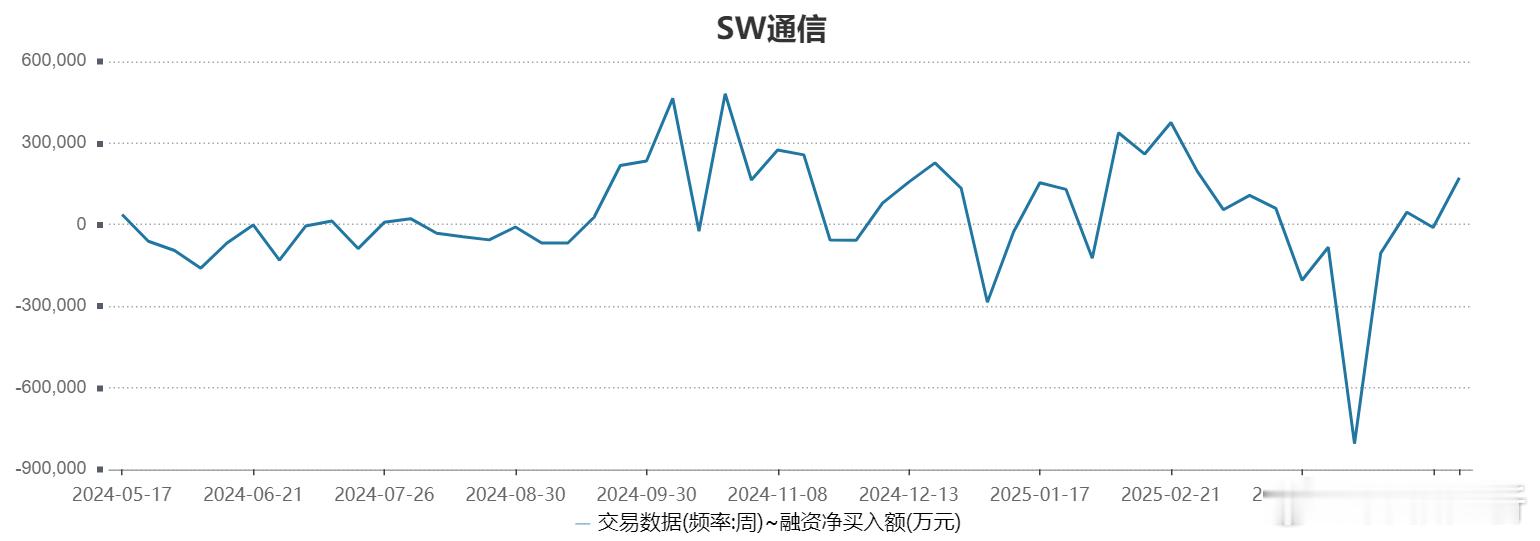

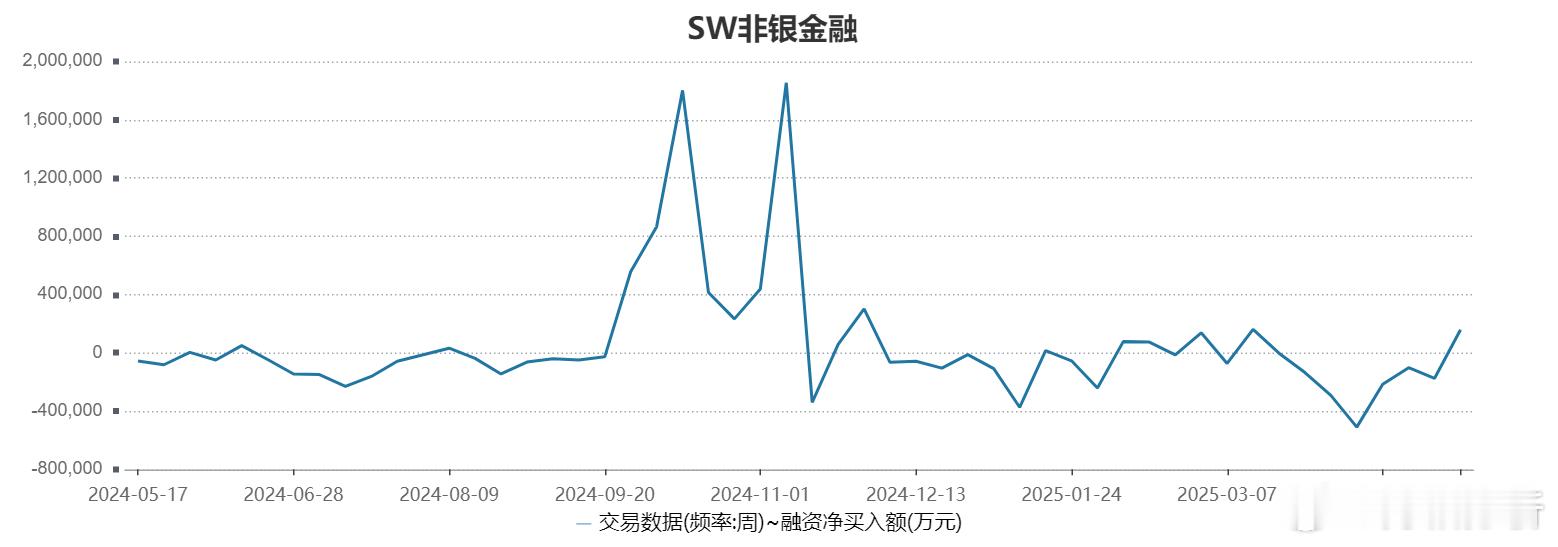

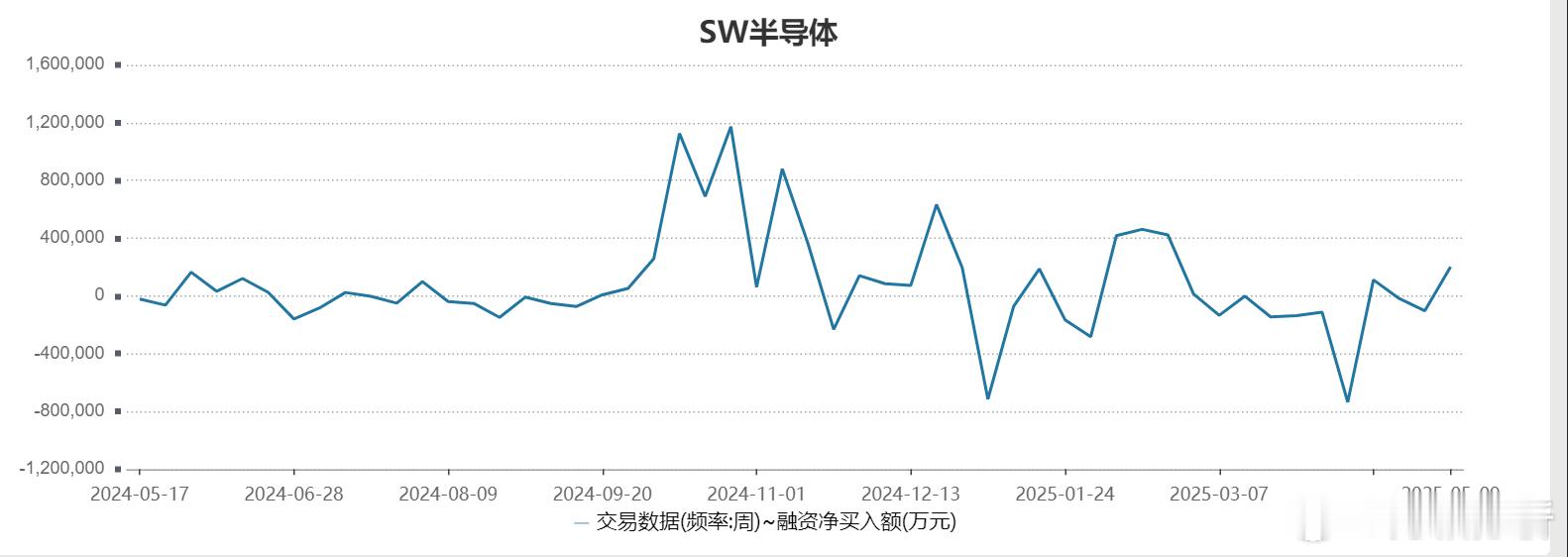

从融资净买入的周数据变动来看,通信、机械设备等泛科技类积极回补 图4 图5,半导体和券商要弱一些 图6 图7。

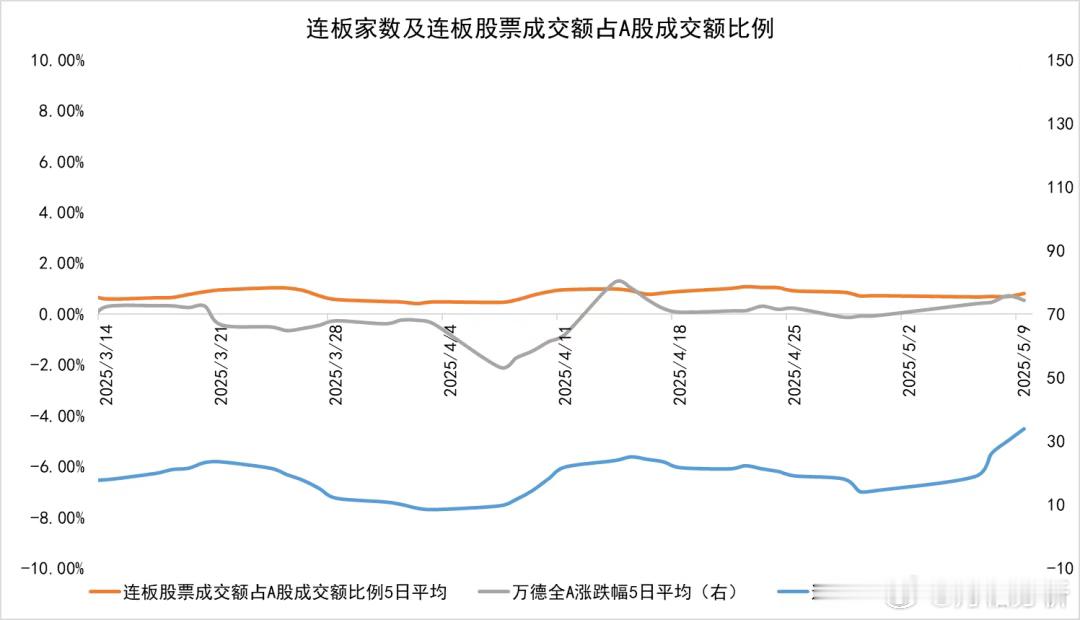

游资的变动还是在情绪上,连板数从近50腰斩至28家,成交占比仍在1% 图8;军工应验结账,融资的资金将会寻找下一个标的。

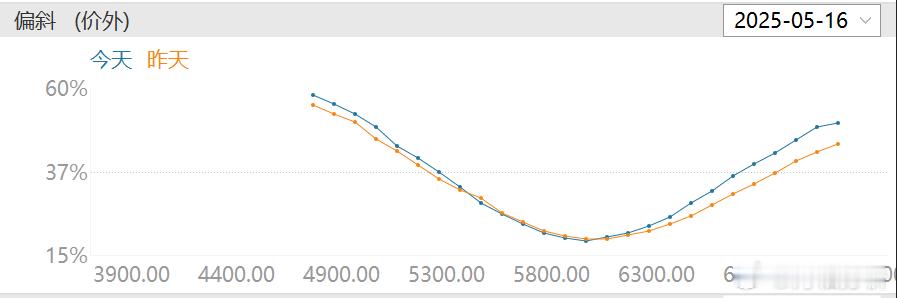

通过期权的隐含波动率去看机构,中证1000的skew向高行权价一侧移动,500和科创也是如此,显示出资金对于中小盘和科技的上涨预期 图9;300、50则相反。

以宽基ETF来看国家队的动向,五一长假前后的7个交易日,股票ETF合计净流出超250亿,其中沪深300+中证A500一共净流出124亿,创业板净流出22亿,但科创板ETF净流入22亿,

(三)综上所述,随着降准降息落地,当天股市以利好兑现来回应,关税谈判进展超预期、但后续或反复,80%的关税也仍高,顺周期和大盘股的不确定性未消退;

而宏观缓和下,科技新闻的发布,更能调动市场情绪,叠加今年较强的日历效应,目前科技类和中小盘,明显更容易得到市场资金认可。

目前的上证形态也在关键位置,如果成交量能稳住,则是新开了第二个箱体区间。但如果出现超预期利空、导致一场大幅下跌,则是典型的岛型反转(向下)。

在具体操作上,关税的进展提振情绪,但3300以上仍是筹码密集区,追涨的性价比<逢跌买入,仍然看好科技和中小板。

择时上,成交量依旧是最关键的指标:成交在1.5万亿以上,市场或有第二轮上涨。成交量不足1.5万亿,则仍是震荡行情。

今年2-4月的日历效应较强,投资者关注较多,但经过历史回溯,五月的日历效应(中小板>主板)一般在第1、2周,即本周内达到高峰;到下周后市场又回进入到回撤行情,需要密切关注本周的资金动向。