作者|观察团

来源|新经济观察团

从线下理财集团低调转型为放贷公司的这些年,恒昌除了热衷于履行社会责任,偶尔放出公益事业的新闻,几乎在公开媒报道中销声匿迹。但在近期,两则关于恒昌的好消息引起了笔者注意。

其一,是3月28日,恒昌官方微信“恒友汇官微”发布的《博鳌记忆|从官媒点赞看恒昌十载博鳌行》。稿件显示,恒昌已连续十年成为博鳌亚洲论坛官方合作伙伴,恒昌创始人兼CEO秦洪涛出席博鳌亚洲论坛。稿件还列出了新华网、人民网等的报道次数。

而据公开资料显示,博鳌会员费用分为不同等级,但合作金额据传基本在百万元级别。

另一则消息,是3月18日,恒昌关联的广州耀盛网络小额贷款有限公司(以下简称“耀盛小贷”)注册资本金从3亿元增至6亿元。

据我们不完全统计,如今恒昌已经至少拿下了私募、保险代理、小贷、融租、保理、典当等八张牌照,在转型路上走得愈发顺利。

但与此同时,在公开投诉平台上,关于恒昌系贷款平台的投诉已经高达3万多件,伴随其业务高利率、暴力催收的质疑不绝于耳。特别是在监管层针对小贷、助贷等业务的管理规定愈发细化和严格的背景下,这显得更加突兀。

01

线下理财和P2P往事

在互联网金融行业里,恒昌一直是个神奇的存在。

恒昌成立于2011年,总部位于北京,最早是通过线下门店开展贷款业务;2014年,在互联网金融东风吹拂下,恒昌成立P2P平台,将资金端搬到线上;2016年,进军香港,代销海外金融产品。

巅峰时期,恒昌在全国二十多个省市设有1200多家“分店”,员工高达五万人,规模“号称”千亿元。其所涉及到的公司主体纷繁复杂,有恒昌利通、恒昌汇财投、恒昌惠诚等多家公司。

彼时,与很多财大气粗的线下理财公司一样,恒昌热衷于冠名赛事、投各类广告、参与高端论坛来吸引理财用户。

据恒友汇官微2015年8月发布的信息,恒昌当月赞助了“2015亚洲七人制橄榄球锦标赛”。

同时,自2015年8月至12月,恒昌陆续登陆江苏卫视、安徽卫视、东方卫视、山东卫视、浙江民生休闲频道五大热点电视台,播出恒昌品牌电视广告片。

同年8月中旬起,恒昌开启高铁媒体投放,并于9月冠名中国高铁多条线路。

同年8月11日,恒昌公司创始人、CEO秦洪涛先生随清华大学经济与世界研究中心参加了为期四天的中美智库交流活动。

但好景不长,2018年左右,线下理财公司、P2P平台风险释放,同为线下理财“四大天王”的冠群驰骋、信和财富、银谷财富,以及善林金融、快鹿理财、大大集团、中晋财富等知名线下理财公司纷纷伏法。

其中,2019年3月,信和财富被要求清退,2个月后,旗下多家平台崩盘,待收余额182亿元;2020年4月,银谷财富被立案侦查,公司实际控制人孙敏等100余名涉案人员被依法采取刑事强制措施,案发时待收金额104亿元。

而恒昌,彼时名下的三家P2P平台恒易融、恒慧融和多乐融,公司主体分别为北京恒昌利通投资管理有限公司、北京多乐金融信息服务有限公司、恒盛致远(北京)金融信息服务有限公司。其中,部分机构还被有关部门提示风险。

但雷潮之下,恒昌却顽强地生存了下来。2018年之后,恒昌宣布转型升级,加码金融科技、数字化资产配置,并不断裁员,规模缩小至千人级别。

截至2020年12月31日,恒易融和恒慧融的借款余额分别为246.99亿元和172.16亿元,多乐融借款余额3000多万,三家平台合计金额约419亿元。出借人数方面,恒易融的出借人为39万,恒慧融的出借人为9.4万,合计约48万人。此后,三家平台再无相关信息披露。

表面上看,2018年之后,恒昌转型后似乎稳健运营。但根据媒体报道,恒昌通过私募牌照依旧开展理财业务,曾一度向用户推荐“定向融资计划”——即金交所理财产品。但伴随金交所相关风险,监管层密集清理整顿金交所,终止相关公司的业务。而恒昌在其中涉及多少,我们并不得知。

但无论如何,在风暴中生存下来的恒昌,算是实现了艰难上岸。

02

转型放贷王国,手握小贷等八张牌照

走过风雨,如今的恒昌,发展思路更加清晰:一边通过私募基金、保险代理等牌照开展资产管理业务,另一边,通过小贷、保理、融租等牌照转型为一家标准的放贷公司。

财富管理方面,恒昌和秦洪涛旗下至少有三张牌照,分别为私募基金——坤元资产管理有限公司、北京蓝枫投资基金管理有限公司,以及保险代理牌照——北京恒荣汇彬保险代理有限责任公司。通过这三张牌照,恒昌得以开展针对高净值客户的财富管理咨询服务。

放贷方面,为了合规开展业务,恒昌配备了五张牌照,其中两张小贷牌照,一张保理牌照,一张融租牌照,一张典当牌照。

小贷方面,其一为长春市钱隆小额贷款有限责任公司,成立于2012年4月27日,法定代表人为杜金莲,实缴资本5000万元。2015年10月,该公司完成股权变更,最终受益人变为鲁伟伟和索林峰。而鲁伟伟在恒昌系数十家公司中担任职务。

另一张为广州耀盛网络小额贷款有限公司(以下简称“耀盛小贷”),这是恒昌最新布局的网络小贷牌照,含金量很高,但恒昌在其中的股权关系十分复杂。

企查查显示,2024年3月,耀盛小贷新增一名股东辽宁双盈龙源石油化工有限公司(下称“双盈龙源石化”),目前持股比例已经高达93.33%,为控股股东。

双盈龙源石化第二大股东为北京乐享无限科技有限公司,乐享无限的历史股东为北京日起网络科技有限公司和北京金诚府商务服务有限公司。其中,北京日起网络的控股股东为恒昌系的恒生活(北京)科技有限公司,与北京坤元隆丰投资管理中心(有限合伙)、北京恒昌利通投资管理有限公司有相同电话;后者北京金诚府商务,法定代表人为恒昌创始人秦洪涛,2024年2月22日已经注销。

可见恒昌为耀盛小贷的实控人,但是为了掩人耳目进行了复杂的股权操作。

自拿下这张牌照之后,恒昌已经对其进行了两次增资,目前注册资本金为6亿元,实缴资本1亿元。不过,耀盛小贷目前还不满足开展网络小贷业务实缴资本金最低10亿元的基本门槛。未来要想合规展业,还需要不断加码实缴资本,若想在全国范围内开展业务,则要缴纳50亿元的实缴资本。

而保理牌照名为深圳中盛华泰商业保理有限公司,秦洪涛实际控制的北京坤元隆盛投资管理中心(有限合伙)持股80%,鲁伟伟持股12%。

融租牌照名为恒昌众鼎融资租赁有限公司,秦洪涛实际控制的北京坤元隆丰投资管理中心(有限合伙)为三级股东,旗下有50家分支机构。

此外,恒昌旗下还有一家典当公司,名为上海中创典当有限公司,鲁伟伟为实控人。

通过上述牌照,恒昌得以开展个人现金贷、车贷等各类贷款、抵押等业务。

但即便是牌照傍身,恒昌的贷款业务一直游走在灰色边缘,多次因涉及高息、砍头息、暴利催收等违规行为被曝光。

截至4月25日截稿前,恒昌涉及37960条投诉,涉及到的主体有恒小花、恒昌众鼎融资租赁、恒生活等,主要问题有高利贷、砍头息、多收费、暴力催收、泄露个人信息、不开结清证明等。

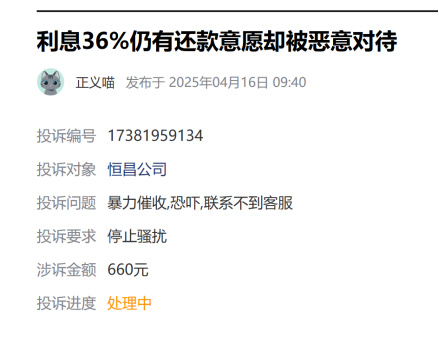

其中,2025年4月16日,用户投诉称恒昌“利息36%仍有还款意愿却被恶意对待”。

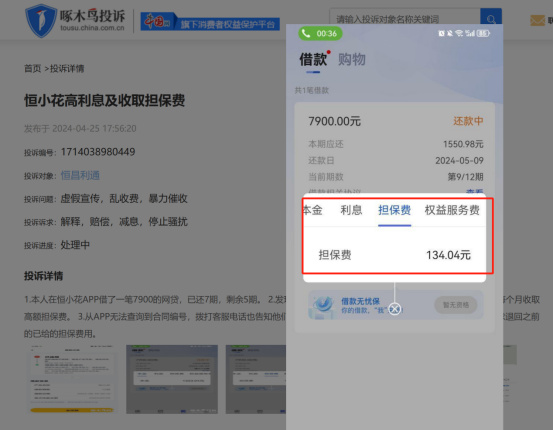

啄木鸟投诉平台显示,恒小花不仅利息高,且每月收取高额高额担保费、权益服务费。其借款7900元,分12期偿还,第九期共偿还1550.98元,其中本金为1323.04元,利息36.8元,担保费134.04元。仅担保费一项就占了本金的10%以上。

类似的投诉不胜枚举。而更早之前,还有投诉人称恒昌综合利率搞到60%。投诉人的截图还显示,恒昌贷款提供方中有多家城商行和民营银行。

实际上,恒昌作为助贷公司,不仅合作金融机构,还经营贷款超市,为其他助贷公司和贷款超市提供引流服务。在此过程中极易造成个人信息泄露等问题。

针对砍头息、乱收费等行为,监管层早已三令五申,多次提示风险。而按照最新的商业银行助贷管理新规,平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。有违规行为的机构将不得进入银行合作名单。

监管日益严格之下,恒昌此种违规行为势必引来更多关注。作为一家从线下理财艰难转型至今,曾经负面缠身的企业,恒昌应该更懂得合规运营的道理。尤其是在持牌运营之后,灰色操作的空间将被继续压榨,恒昌要想在此中实现可持续运营,需要对业务进行更加严格的管理,否则监管重锤落下,将得不偿失。对于恒昌今后的发展情况,我们将持续关注。

用户10xxx91

所有贷款人联合起来,打倒万恶的高利贷,!恒小花。

用户11xxx81

恒昌妥妥的高利贷

怡然

严惩不贷

用户12xxx71

放吧,到最后完犊子的时候别忘了给全国道个歉。