1、以史为鉴:或正处于1970年以来的第四次黄金大牛市

2000年以来,通过美债收益率来度量黄金价格成为通用“语言”,即两者呈现稳定的负相关性;当然这一度量模式,更适用于美元信用相对稳定阶段,而在剧烈大变局期,两者完全可以呈现正相关关系。如图表1所示,1970年至今有着典型的四个阶段:

1、1970-1980年:在凯恩斯主义影响下,60-70年代美国为了解决国内外经济困境持续增加财政赤字,叠加两次石油危机带来通胀上升,造成了持续的滞胀。这一阶段布雷顿森林体系解体,美元从固定利率转为浮动利率,美元弱势运行,且美元信用失衡,黄金与美元脱钩黄金价格由35美元/盎司涨至1980年的850美元/盎司。

2、2001-2012年:2001年美国互联网泡沫破灭,2008年次贷危机,各国央行实行QE,美债收益率下行,黄金上涨。

3、2018-2020年:2018年中美贸易摩擦,2020年新冠疫情,各国采取经济刺激计划,美债收益率下行,推升黄金价格。

4、2022年~至今:从俄乌冲突再到当前的全球关税摩擦,美元信用不断失衡;美国粘性通胀挥之不去,2025年已然进入“滞胀-衰退”阶段。美债收益率与金价也正在重演50年前的逻辑。

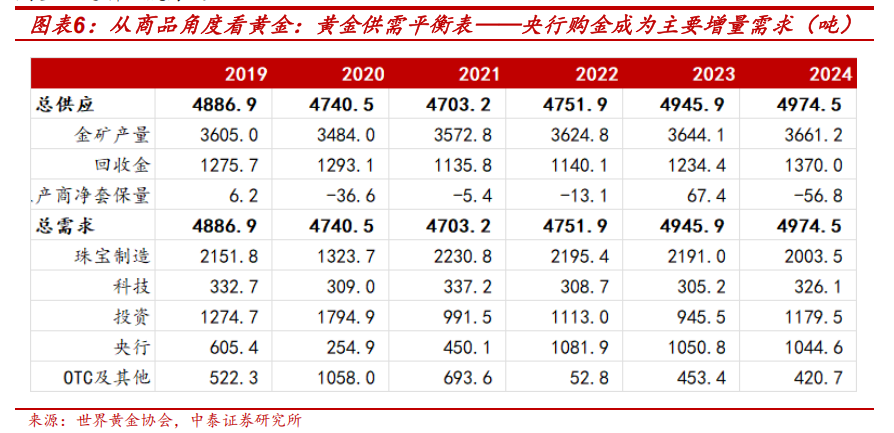

2、央行购金和ETF资金流入或将持续推升黄金价格

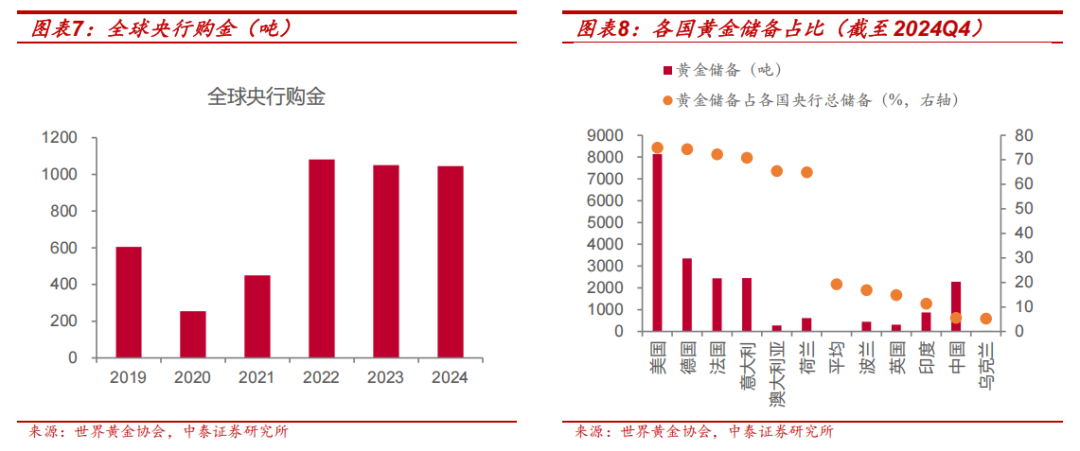

如上文所述,在美元信用重构阶段,用美债收益率来度量金价会失效,这是因为美债本身作为美元资产反而可能会成为美元信用体系重构的“牺牲品”,唯有黄金这一“硬通货”是lastresort。如下图所示,央行购金成为2022年以来实物金的主要增量需求,同时ETF购金也逐渐“发力”。

具体来看:

1)央行购金方面:在美元信用收缩周期下,出于通胀和风险对冲原因,黄金对各国央行作为储备资产的吸引力持续增强,全球央行连续三年购金超过1000吨。2024年,波兰、印度购金量最多,分别购入89.54、72.6,中国央行则购金44.17吨,三国黄金储备占比央行总储备比例分别为16.85%、11.35%和5.53%。根据世界黄金协会统计,截至2024年底,欧美主要国家黄金储备占比央行总储备普遍较高,美国、德国、法国、意大利占比分别为74.97%、74.39%、72.27%和70.79%,而世界黄金协会已公布国家平均值19.26%。假设黄金价格达到3500美元/盎司,按照2024年购买量,波兰、印度、中国分别需要4个月、2年和9年才可以达到全球平均水平。

2)投资需求方面:从2024Q1以来,黄金ETF持仓量持续增长,受特朗普2.0政策影响,今年以来增长速度加快,已累计增长123.06吨,占2024年全球黄金需求2.5%。2月7日,金融监管总局发布《关于开展保险资金投资黄金业务试点的通知》(以下简称《通知》)。即日起,10家试点保险公司可以中长期资产配置为目的,开展投资黄金业务试点,且投资黄金账面余额合计不超过本公司上季末总资产的1%。根据测算,我们认为险资投资需求将带来约215吨黄金需求,占2024年全球黄金需求4.3%。

3、黄金股与金价背离或将终结:黄金股重估开启

回到二级市场,投资者一直的困惑是过去一年黄金股与金价两者明显背离,如何去判断黄金股的投资机会?我们认为两者之所以背离,更多是基于1)对于未来金价中枢的担心,这也使用于所有的商品资源股——考虑到利润的持续性,股价先于商品价格见顶/见底。2)延伸出来的便是,黄金股估值并没有十足的吸引力。

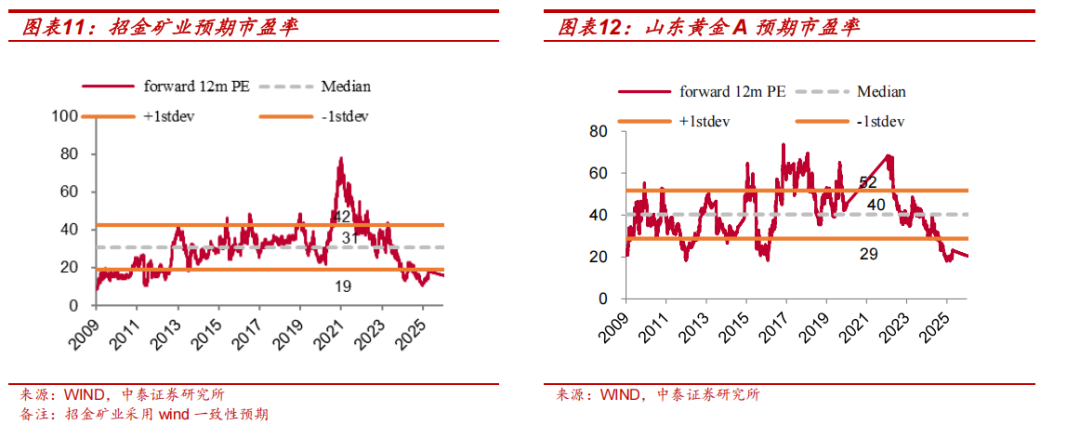

但这种局面将被打破,1)金价上涨通道完好;尤其是金价突破3000美金/盎司后,市场对未来金价中枢及企业利润也将进一步修正。2)以山东黄金和招金矿业为例,黄金股动态PE估值已经远低于负的一倍标准差,并回落至2009年以来的历史最低水平。从另外一个角度,低估值水平也反映出较大的市场预期差。

4、投资建议

我们重申对于黄金板块的“增持”评级,黄金股重估行情已然开启,继续全面布局黄金板块。

5、风险提示

宏观经济波动带来的风险

政策变动带来的风险

测算前提假设不及预期

金属价格波动风险

产业政策不及预期的风险

下游消费不及预期的风险

研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等

以上内容摘自《[中泰有色]黄金专题报告:继续全面布局黄金板块,迎接黄金股重估行情20250418》

任恒(SAC证书编号:S0740525010001)

谢鸿鹤(SAC证书编号:S0740517080003)

(转自:分析师谢鸿鹤)